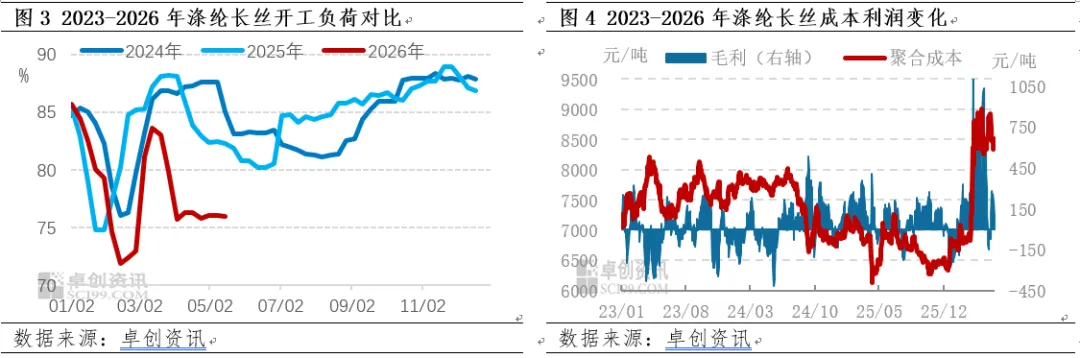

库存阶段性高位 5月涤纶长丝市场承压

节后霍尔木兹海峡仍处于通行受限状态,地缘支撑下国际原油明显上涨。但涤纶长丝下游传统旺季已经步入尾声,且下游企业顾虑前期原料溢价存在回落空间,担心高位备货导致成品库存承压。在此心态影响下,下游生产意愿偏弱,需求端负反馈持续向上传导,涤纶长丝库存再度累积承压,市场价格被动走弱。

五一假期返程后,下游织造企业出货节奏明显放缓,成品库存持续累库,同时加工费承压走低。加之国际海运费高位运行,外贸订单接单意愿偏弱;国内终端需求同步转淡,新单投放节奏放缓,双重拖累下织造企业生产积极性不足,综合开机率修复进程缓慢。需求端负反馈持续向上传导,涤纶长丝出货压力随之攀升,行业去库进度不及预期,市场价格相应承压。

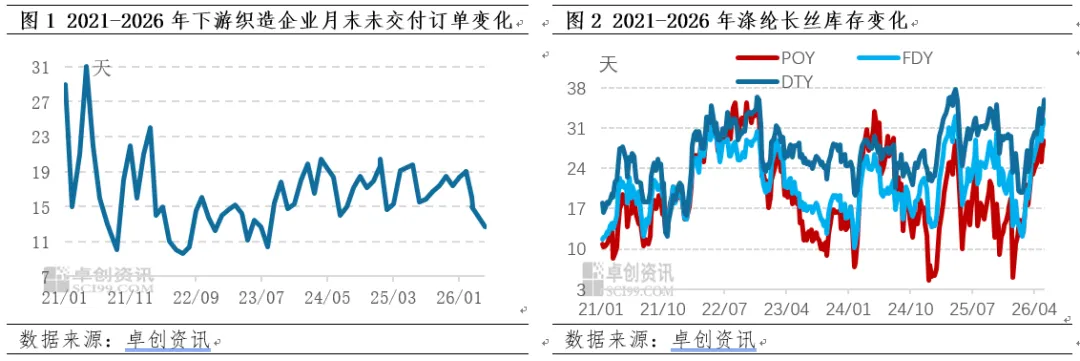

需求负反馈持续向上传导 涤纶长丝库存处于同期高位水平

受市场订单疲软拖累,近期织造企业生产意愿偏弱,原料补库备货也趋于谨慎。节后归来,织造市场样布寻样、打样需求较前期有所回落,常规面料竞争内卷加剧、利润空间被压缩,仅功能性、差异化面料需求相对坚挺。目前内销缺乏批量大单,以小单、快单为主,且接单加工费整体偏低;外销接单同样表现乏力,受利润低但海运费偏高影响,多数织造企业在手订单仅可维7-1天生产,后续订单接续能力不足,整体订单量处于近六年同期偏低位水平。受此影响,涤纶长丝市场低价货源不断增多,企业库存去化缓慢,整体库存处于近六年偏高位水平。

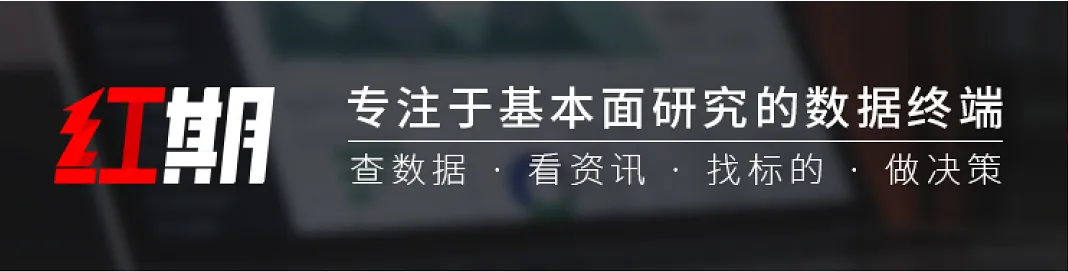

减产范围扩大 行业盈利水平阶段性回暖

2026年,涤纶长丝开工负荷呈现鲜明的阶段性走势:春节假期期间深跌,“金三”旺季时期弱修复,进入二季度后持续回落并低位运行,当前涤纶长丝开工负荷已经处于三年同期低位水平。涤纶长丝开工负荷持续偏弱,主要原因是上游成本难以顺畅向下游传导。下游织造企业在原料成本高企、终端需求疲软、新订单匮乏的三重压力下,只能被动收缩生产以控制风险。加之地缘局势起伏不定,下游企业也担忧高位囤货面临亏损风险,因此下游企业原料备货心态趋于保守,进一步加剧涤纶长丝现货出货压力。受此影响,涤纶长丝行业减产力度不断扩大。4中旬,龙头企业公布涤纶长丝减产30%的计划,执行周期延续至6月底;进入5月,涤纶长丝行业减产范围从POY和FDY延伸至DTY环节,且市场传闻后续POY和FDY减产力度或将进一步加大,供应端持续收缩的影响逐步显现。受供应收紧及熔体成本小幅回落的共同作用,5月上旬涤纶长丝价格跌势逐步放缓,行业盈利水平较4月底出现阶段性修复。但后续盈利水平回暖持续性仍偏弱,行业盈利水平若想稳步回升,仍需等待终端市场信心的实质性恢复及坯布订单的持续性改善。

综合来看,进入5月,地缘局势带来的行情提振作用逐步消退,涤纶长丝市场交易逻辑重回供需基本面,下游需求对丝价的影响因素逐步增强。短期来看,市场仍存中东局势再度激化的担忧,或支撑国际油价维持偏强格局,进而带动PTA、乙二醇等聚酯原料上行,成本端存在一定利好支撑。但下游织造行业即将进入传统需求小淡季,终端刚需偏弱格局难有明显改善。在此背景下,涤纶长丝企业大概率通过主动减产、降价让利等方式加快去库。原料库存尚未顺畅向下游流转,市场价格上行空间受限,行业整体盈利空间或将再度压缩。

点击下方名片 关注更多行业干货 ▼

点击下方名片 关注更多行业干货 ▼业务咨询、媒体采访

文章转载及建议敬请拨打

卓创资讯客服热线:400-811-5599

◆◆◆

任何依据卓创资讯数据和信息

而进行的投资、买卖、运营等行为

所造成的任何直接或间接损失

及法律后果均应当自行承担

与卓创资讯无关

◆◆◆

未经授权,严禁转载

➣往期精选: