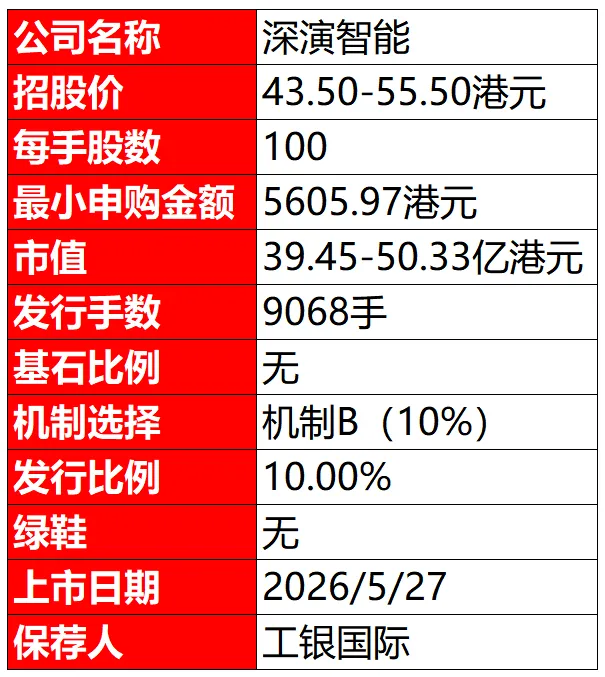

港股打新 | 深演智能,营销决策AI第一股,无基石无绿鞋,市场排名第一,净利润却暴跌85%,能搏吗?

大家好我是兔子先生,港股打新类文章将通过基本介绍、估值合理性、优势、劣势、推荐评级五个部分组成,关注我,加入港股打新群。

另外,本评级是根据公司基本面、中签预测以及所处行业得出,完全属于个人观点,不具有任何投资建议。

深演智能是一家用AI技术帮企业做智能营销的公司,简单说,就是把过去靠人猜、靠经验判断的营销工作,变成让机器自动分析数据并执行。公司两大核心产品AlphaDesk和AlphaData,AlphaDesk为公司自动买广告、选创意,并按效果收费,AlphaData帮企业整合零散的数据,预测客户何时会再次购买,实现自动化管理。

根据弗若斯特沙利文的报告,2024年公司在中国的营销和销售决策AI应用市场里收入排第一,占了2.6%的份额。在整个决策AI应用大市场里也排到第四,份额是1.6%。

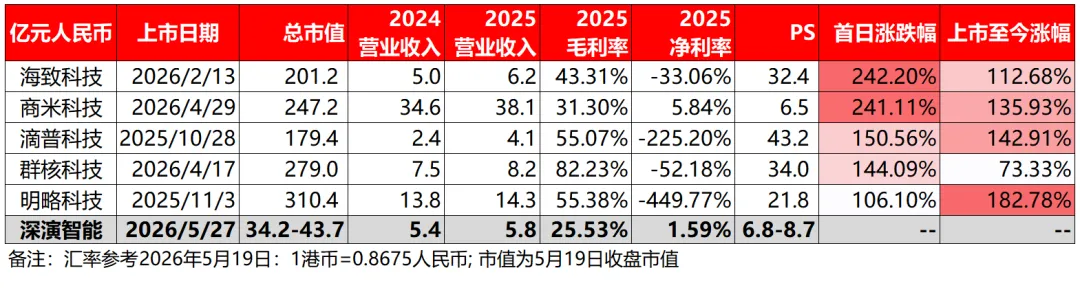

这6家公司基本都做AI+商业化,相比较而言深演智能的PS看起来不算高,远远小于做智能体的滴普和做3D设计AI的群核。公司业务模式更偏向流量采买而非纯 SaaS,所以毛利率偏低,公司科技含量不够高,6.8倍的PS自然也不算低,存在“AI概念股”的溢价。虽然净利为正,但是1.59%的净利率几乎没有安全垫,一旦广告主预算有所波动,公司就有可能从盈转亏。如果上市涨幅不及预期,未来面临估值回调压力。

1. AI赛道+小盘稀缺标的。目前,港股AI概念股市场情绪高涨,上市首日,海致涨幅242.20%,商米涨幅241.11%,滴普涨幅150.56%,群核涨幅144.09%,明略涨幅106.10%。深演港股“营销决策AI第一股”的title也存在想象空间。

2. 有入通可能。现在小盘股入通门槛104.17亿港元,按照公司发行市值39.45亿-50.33亿港元,上市如果涨幅在107%-164%就基本满足入通预期。

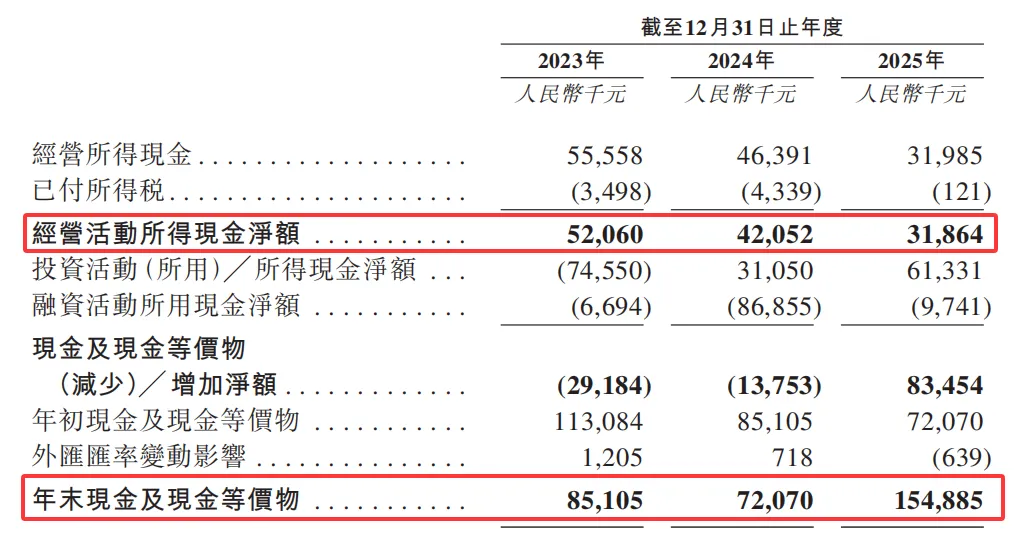

3. 经营现金流为正。2023-2025年,公司经营活动所得现金净额分别为5206万、4205.2万、3186.4万元,虽然有所降低,但三年始终保持正的现金流,说明主业仍具备一定的自我造血能力。

4. 市场排名第一。深演在中国营销和销售决策AI应用市场排名第一,市场份额为2.6%,在中国整体决策型AI应用市场中,公司位列第四,市场份额为1.6%。前五家公司合计占比只有10.8%,可见这个行业集中度很低,所以竞争也比较激烈。

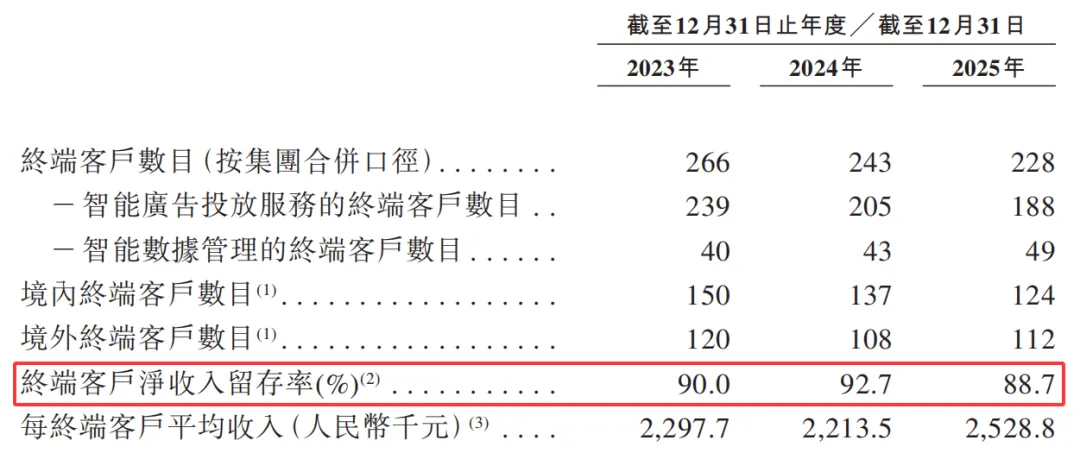

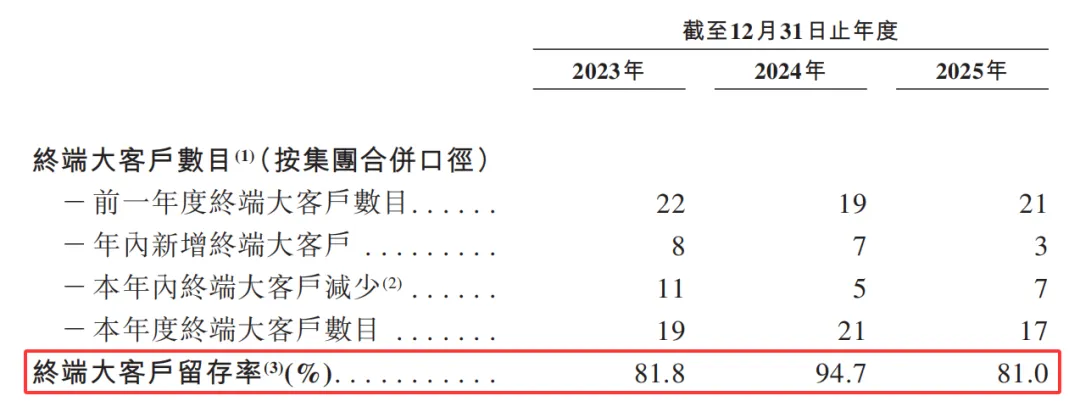

5. 客户留存率高。2023-2025年,公司终端客户净收入留存率始终保持在88%以上,终端大客户留存率保持在80%以上,客源相对稳定。

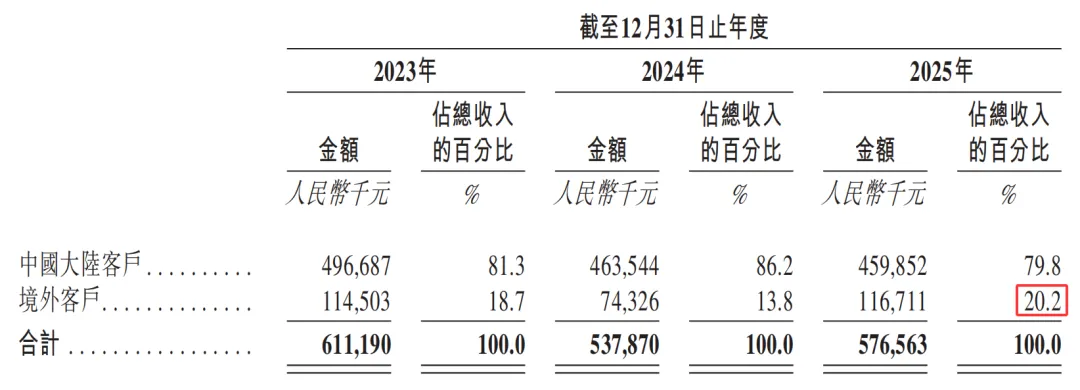

6. 客户群广泛。公司累计服务了468家终端客户,其中包括69家《财富》世界500强企业。2024年,中国乘用车市场中前15位的制造商有10家是公司的客户。2023-2025年,公司不断拓展香港、英国、美国、新加坡市场,境外客户数量增加。

1. 无基石无绿鞋。要么是公司对基本面太过自信,或者想搏一搏市场情绪,要么就是最近市场资金都集中在半导体产业链上游,公司作为下游服务端,市场情绪遇冷。

2. 货量太少。公司体量本来就小,这个票盘子也小,货量只有9086手,最大回拨后也只有3.63w手,肯定不算多。

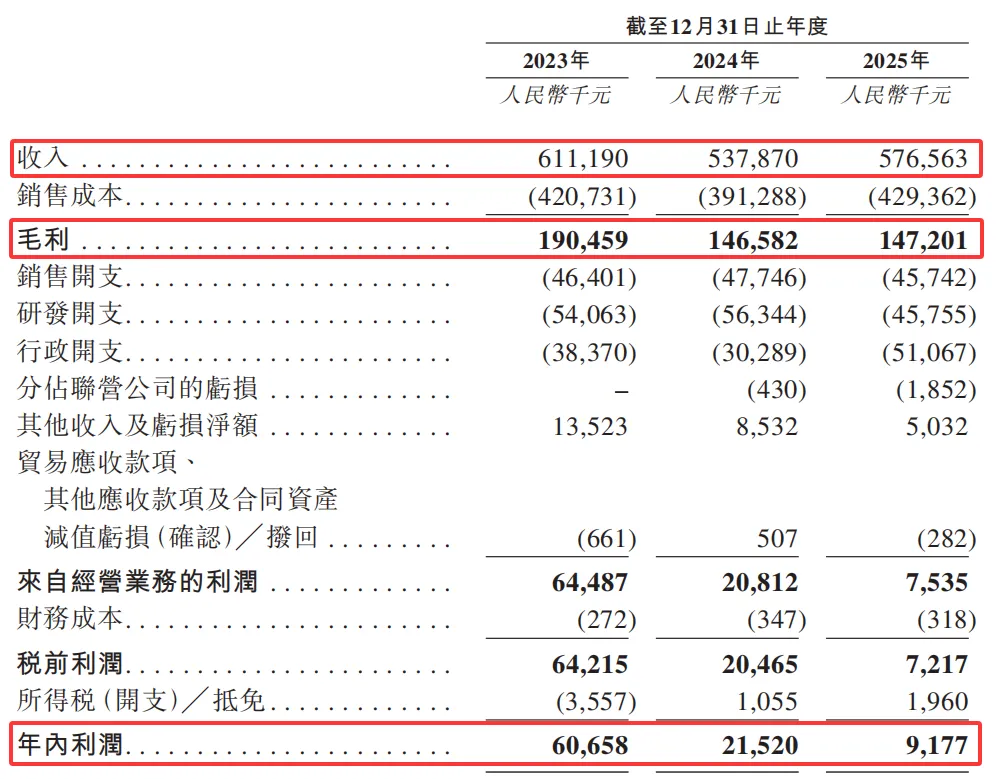

3. 盈利能力持续下降。2023-2025年,公司收入从6.11亿降至5.77亿,净利润从6065.8万降至917.7万元,2025年净利润比2024年减少了57.36%,比2023年减少了84.87%,盈利能力疲软。

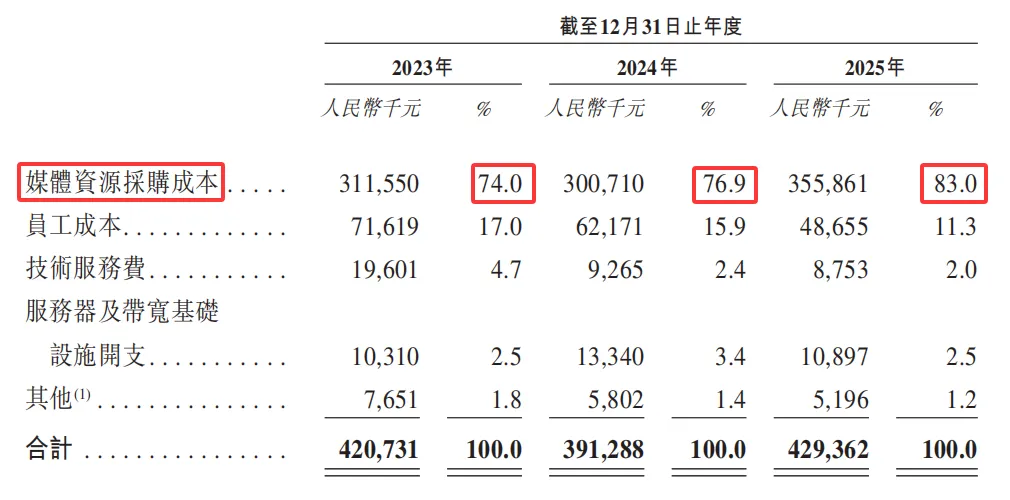

4. 毛利率不高。公司83% 的成本都花在 “替客户买流量” 上,意味着它本质还是个广告中间商,既没议价权、也没高毛利,技术优势也越来越弱,很容易被平台和客户两头挤压。

5. 18年后再无融资。深演在2017年10月完成E轮融资后,投后估值为19亿元,2018-2026年,公司再也没有获得任何外部融资,这次香港IPO很大程度上是来续命了。

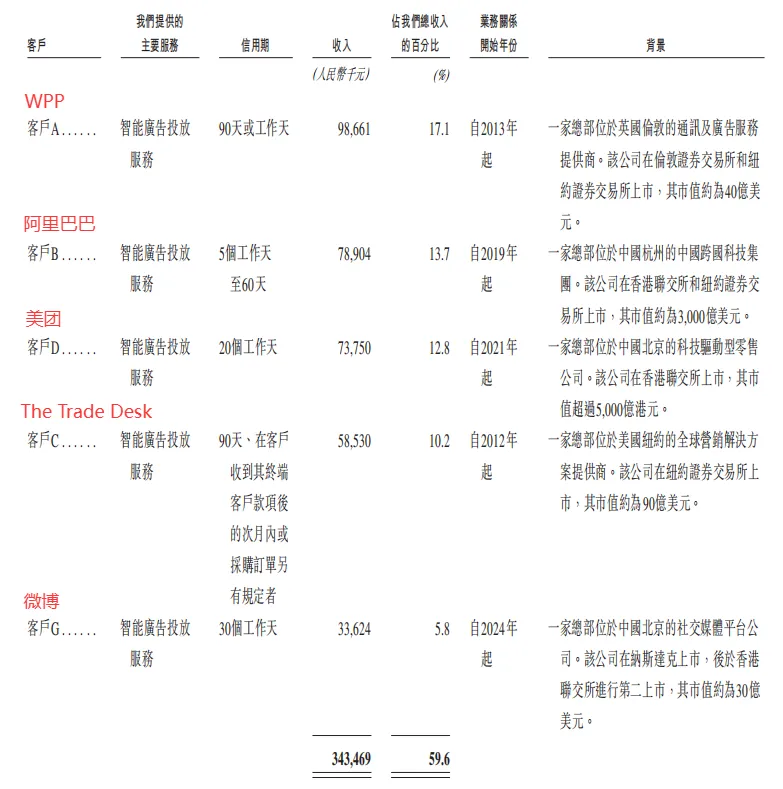

6. 客户集中度持续走高。公司前七大客户分别是WPP 、阿里巴巴、The Trade Desk、美团、阳狮、广汽本田和微博, 2023-2025年前五大客户收入分别占总收入的 50.2%、54.6% 及 59.6%,抗风险能力受影响。

7. 同期4支票招股面临资金分流。同期招股的还有华曦达、云英谷科技、丹诺医药这三只票,一定程度商会分流深演的打投资金。

银兔,公司基本面一般,主要还是因为低毛利的流量采买业务模式导致公司利润受限,所以其实公司抗风险能力并不充足。这次招股无基石、无绿鞋,资金面存疑,公司持续研发的能力目前也看不出来,虽然顶着AI概念,但能否撑起长期表现还要打个问号,不过如果翻倍就能入通也是意料之中。结合今天驭势和拓璞两个新股的暗盘走势来看,新股热度似乎正在慢慢褪去,从短期打新角度看,毕竟是小盘股,回拨后货量只有3.63万手,目前孖展215.78倍,中签率中规中矩,可以小摸一手试试,但建议上市后落袋为安,不做长期持有。

评级说明如下:

金兔:融资认购(财务数据很好,市场行情不错,有国有背景的,有故事讲)

银兔:现金认购(没那么性感,但有几个点可以博一下)

铜兔:二级市场观望一下(平平无奇的公司,这类占比50%)

草兔:放弃(一切为了圈钱而上市的公司)

关注兔子先生的粉丝都知道,我平时不推荐券商银行卡户,主要精力用于研究项目和资源勾兑,少量国配份额,500w起,机构优先。

欢迎大家加入乙组讨论群,需要50万港股证券验资,扫码加群需要备注“乙组”,500万以上可以加入国配群,都需要验资,还请见谅。

专注港股打新、投资理财

欢迎进群交流