别高兴得太早,90㎡以下刚需市场还没稳!

这两天,市场一片欢呼,身边的开发商朋友都来问,你有收到涨价的消息?有监控房价走势吗?

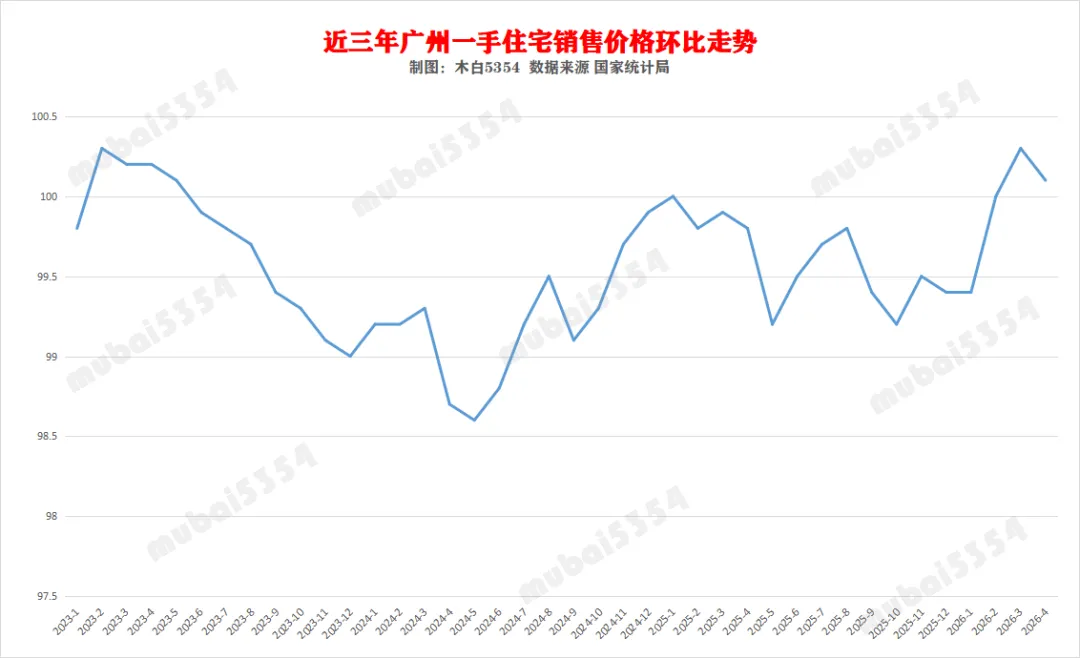

4月18日,国家统计局发布了《2026年4月份70个大中城市商品住宅销售价格变动情况》,不管是新建商品住宅还是二手住宅,广州的房价指数环比均为上涨。加上近期几个新盘销售不错,老板们又开开始作妖了,市场部的小伙伴被”拷问“得……【懂的都懂】

但仔细4月的价格指数,90㎡以下的新建商品住宅的指数环比还是下跌。

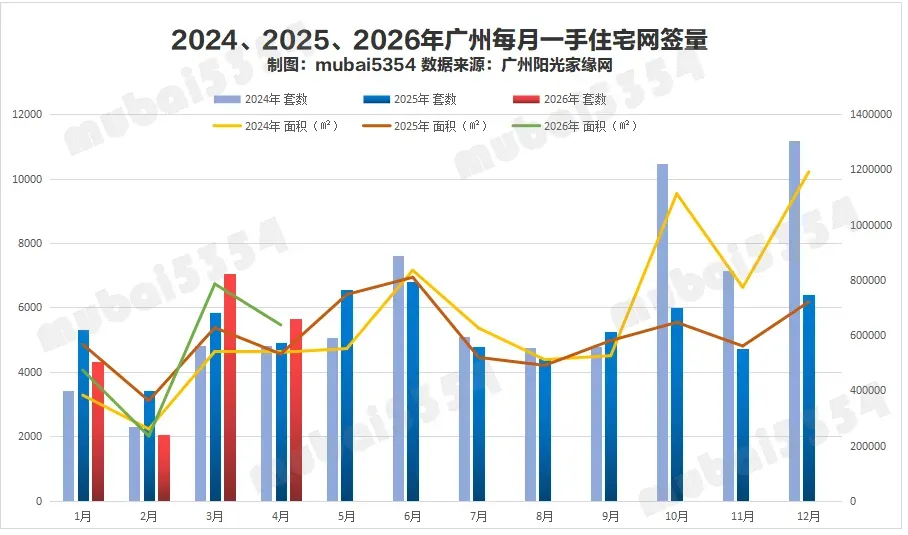

从2023年6月开始,广州房价全线进入下行通道,连续33个月,在国家统计局发布的“70个大中城市商品住宅销售价格变动情况”中,广州房价环比均为下跌,直到今年的3月,广州房价指数开始上涨。

这对于市场来说是个不错的消息,对于想买房的人来说也好,至少不用担心买了之后房价跌跌不休。

那么市场是否到底了?房价稳下来了吗?我们来看看以下几个数据:

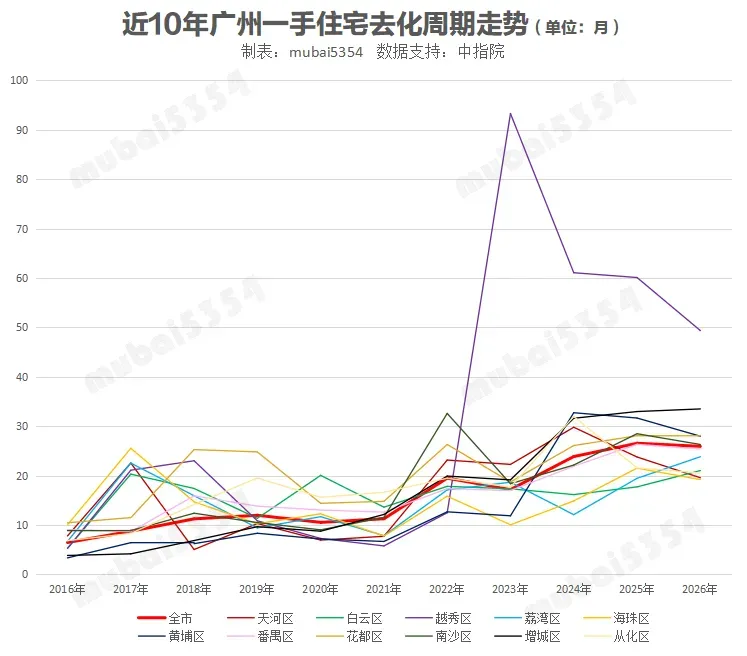

一、去化周期冲高回落 根据中指院提供的统计数据显示,今年1、2月,广州一手住宅的去化周期达到高点,随后在3、4月稍微回落,但目前仍处于高位。

从近期的政策来看,广州住建已经开始着力促流通(安居集团加大力度下场收购二手房)、去库存(开发商自持物业可入市销售。通过促流通,让市场更加活跃,通过去库存,让购房者更加有信心。

目前,全市一手住宅的去化周期仍然处于高位,而且最近几年房租也在跌,所以非刚需不会急着入市,而有钱人做的置换,冲着高端、保值的产品而去(买几套买一套,挂牌的房源更多了)。

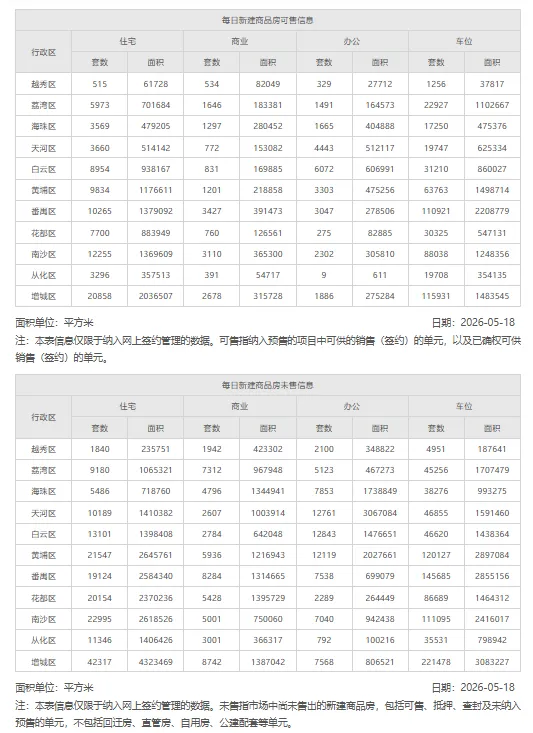

二、全市库存总量有所下降。截至今天,全市一手住宅的可售库存量是86879套、9898207平方米,如含抵押、查封及未纳入预售的单元,全市一手住宅库存是177279套、 20777380平方米,前两年,高的时候,可售库存超过10万套。

三、70城价格指数,广州从3月开始回正,连续33个月环比下降,终于出在今年3月出现上升。

四、3、4月成交量较为稳定,高于过去两年的成交量。

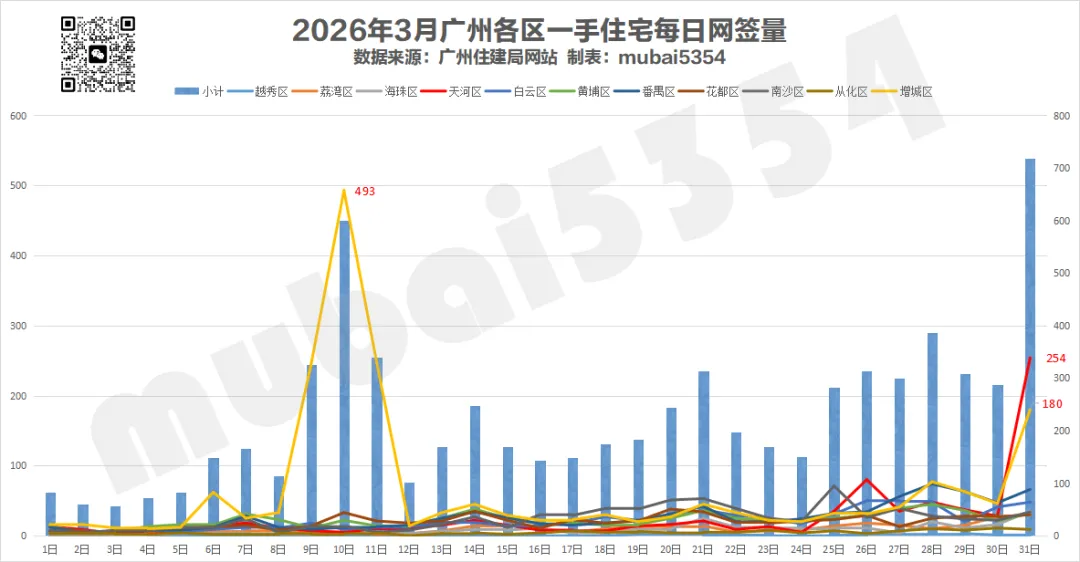

看过总数,我们来详细看各区的情况,3月份的成交量是值得探讨的。看下图,增城区三月网签量占全市的28.4%,面积占全市的26.12%,而平时,增城的网签量约占全市的15-20%。

接下来看3月每天的网签情况,其中天河区和增城分别有一天非常突兀,而这两天是当月全市网签量最高的两天。

4月的网签量看上去正常一些,其实也可以反映出市场在恢复。【在这里不展开,有异常的提出来探讨】

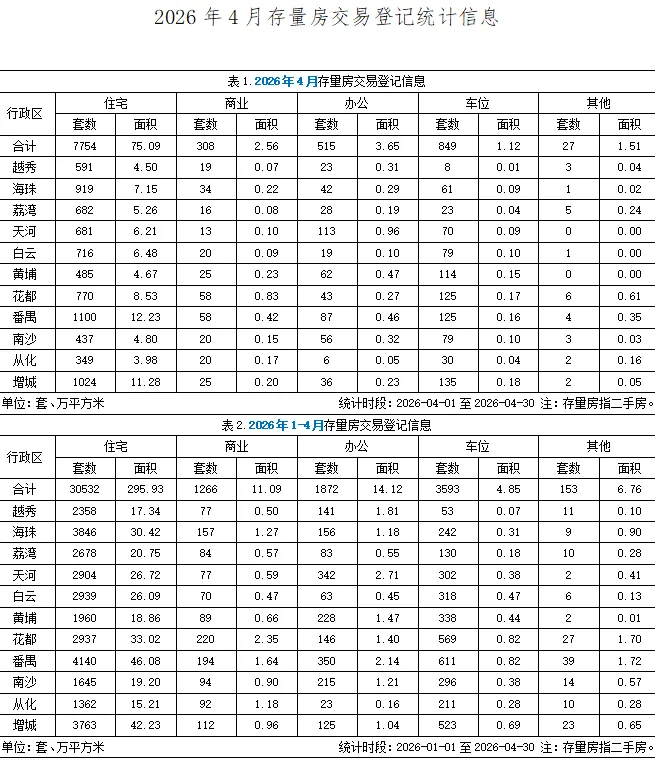

五、全市二手房的挂牌量依然在高位,根据贝壳公开的数据显示,4月全市二手住宅的挂牌量超14万套,根据广州市住建局公开的数据显示,4月,全市二手住宅网签7754套。

六、市场分化更加明显。在这轮调整中,有城市分化,更有城市内的板块分化、产品结构化。与此同时,我们也看到主管部门在极力引导。

这两年,上海、深圳、广州,高端市场都走出独立行情,不时可以看到某某单套总价几千万的楼盘一开盘就被抢光。的确,这几年大家都在喊难,但是新兴产业的日子还是好过一些,能够抓住风口的还是过得不错,所以买高端住宅依然不少,但中低端的,就非常谨慎了。

在广州,我们明显看到结构性和区域分化。保利天曜、保利玥玺湾等中心区高端项目出现摇号,首开销售额过百亿。而今年3-5月开盘的几个项目,天河、海珠、荔湾、白云的几个项目都卖得不错,而他们都有共同的特点:位置相对较好、得房率高、学铁商都不错。

过去三年,管理部门通过土地供应调整,在控制全市供应总量的基础上,增加核心区供应,并且新地块的得房率上有更大的优势,因此最近两年城区的一手住宅成交量明显上升,天河、海珠、荔湾的中高端项目表现亮眼,另外近郊改善产品也可以,最难的是刚需市场,目前远郊项目的库存压力依然非常大。

这种引导式的“市场行情”确实让市区的市场看不错,那么如果少了“引导式投喂”,市场将会如何?

后话:从目前来看,市场的确有所好转,管理部门也是不余遗力引导,比如开年珠江新城马场地块高溢价出让带动市场信心,比如430新政,比如减少开发商包袱(自持产品可入市销售))而这一切离不开“背后的手”。

但,拐点还没有到来,回暖还早,筑底还在继续。从70城价格指数来看,价格趋于稳定,确实有购房需求的可以多看,特别是广州目前已经收紧“规划要求”,高得房率的房源将逐渐减少。

我们相信,在“无形之手”的引导下,“控增量,去库存、优供给”的策略将令市场趋稳、向好。

对此,大家怎么看?欢迎评论区聊聊!