跳至内容

东方特种工程塑料市场2035演义

东方特种工程塑料市场2035演义

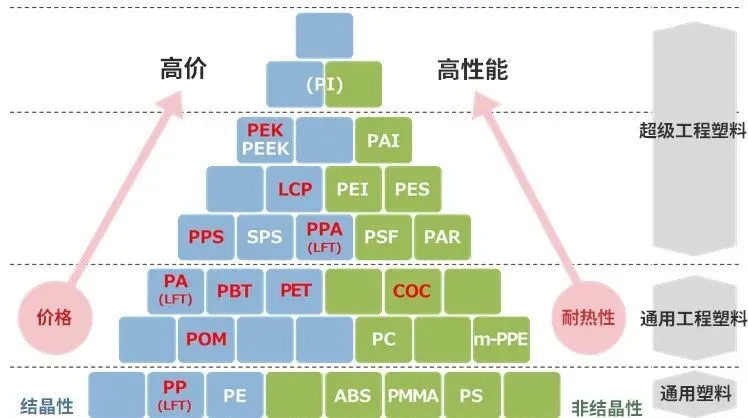

转眼已经到2025年末,在过去十年,中国本土工程塑料聚合和改性能力大规模崛起的情况下,我国基本上完成了工程塑料+特种工程塑料的全产业链的构建,并出走东南亚建厂,在2025年K公司市值重回460亿。国企资本纷纷入局参股,PEEK,PPSU,PESU,PEI,PSU,LCP,PPS等都已经开始内卷,连PEEK都过剩了PEEK过剩

但是过去七年(2019~2025),中国造车企业空前把握机遇,是中国新能源汽车崛起和出口的七年,也是中国本土改性工程塑料崛起的七年,电动车已经不像之前的内燃机时代,不一定要用pa66做冷却系统和热管理系统了,普通工程塑料pp pom都可以,更加导致了以尼龙66为主的外资工程塑料品牌的崩塌。原厂销售抢代理商客户。直销组抢代理组,僧多粥少。吃相难看。不过人性可以理解。

外资工程塑料品牌的优势一去不复返,外资的日子不好混了。裁员,关停,所以欧洲和美国的塑料巨头,纷纷抛售或者改制,甚至破产清算。外资材料公司他们是大资本的玩法,如科思创易手中东,syensqo分拆为SYEN+SOLVAY。Ascend引入新的战略股东,恩骅力把lanxess的pocan和durethan装进了口袋。资本赚钱不,未知。

在中国市场,欧洲塑料品牌只剩下SYENSQO ,BASF,恩骅力还在中国市场能勉强活着,R,D等玩尼龙66的小弟以后没有上牌桌的机会了。RTP,,L等公司在细分赛道也是竞争激烈。

中国市场的新能源的崛起,在PPS改性工程料市场。以每台车3~5kg的市场体量,变成了安宏资本和日本三大PPS品牌的较量,而新和成的PPS聚合能力使他成了最大的赢家。山东几家企业开始羡慕新和成,这玩意不是随便能学会的,技术,组织,市场,产品,少一个都不行。

观近期东洋的D公司动作,自从和美国人合作60年来,基本上掌握了全套的工程塑料POM,PBT,COC,LCP.PPS,LFT等聚合改性技术,在地球的东方,怎么能只让你们欧洲荷兰人吃大餐,我们也要上桌。好戏就要开场

丙午年,D公司将某东洋PA6T高温尼龙纳入麾下,未来东方新能源汽车市场的特种工程塑料变成了如下五家公司角逐的战场,SYEN公司,C公司,E公司,某某公司(名字待定),T公司…当然 AI公司冒出一些新的玩家也未可知,

可以想象,未来五年,特种工程塑料的整合并购正是最佳时间,在这方面,纳入西方阵营的东洋企业的掌舵者们,正在规划未来十年的蓝图,

而我国哪些掌握资源和资本的CEO们和金融大鳄们,你们有什么想法没?

中国化工工程塑料行业,从化工聚合体系来说,真正开始发展也就二十多年,从改性工程技术积累来说。也就是十多年,双螺杆机你看还要用德国佬和J牌子的不是?在欧美70年的积累面前,我们还是要保持谦逊,无论是玩技术,品牌,资本运作。我们都还是学生。

我们这个行业,其实中国还真需要多几个新和成老板这样的企业家+资本家+战略家。

国企的领导们,我是不把他当企业家的。他们都是官员。

如果需要买APEX品牌料,请加笔者微信:apexplas01