30年期美债收益率创20年新高:全球市场冲击与AI板块的"免疫之谜"

截至2026年5月19日,美国30年期国债收益率盘中触及5.18%,创下自2007年7月以来的近20年历史新高。这一”全球资产定价之锚”的剧烈上移,正在重塑全球金融市场的估值体系和资金流向。

一、本轮美债收益率飙升的核心驱动因素

本轮长端利率上行并非短期波动,而是多重结构性矛盾共振的结果:

通胀黏性远超预期:美国4月CPI同比上涨3.8%,PPI同比飙升6.0%,创2022年3月以来最大涨幅。能源价格受中东局势影响持续高企,布伦特原油维持在90美元/桶以上,通胀压力已从能源向服务业扩散。

美联储政策预期彻底转向:市场对年内降息的预期基本归零,CME FedWatch数据显示,年内加息概率已升至约50%。投资者开始定价”高利率将维持至2027年”的新常态。

美国财政赤字恶性循环:联邦债务规模逼近39万亿美元,占GDP比重约135%,2026财年利息支出年化已达1.23万亿美元。庞大的发债需求与利息负担形成”发债-付息-赤字扩大-再发债”的死亡螺旋。

二、对全球股市的系统性影响

30年期美债收益率突破5%这一关键阈值,通过三大路径对全球股市形成全面冲击:

1. 估值体系全面重锚

根据现金流折现(DCF)模型,无风险利率每上升1个百分点,成长股的远期价值将被指数级压缩。历史数据显示,当10年期美债收益率从3%升至5%时,科技股的前瞻市盈率往往从40倍骤降至20倍。

2. 全球资金大规模再配置

当”无风险资产”能提供超过5%的年化回报时,资金从风险资产向债市迁移的动力显著增强。近期比特币连续五连跌,24小时内超7万人爆仓,爆仓金额达3.01亿美元;黄金价格也一度跌破4500美元/盎司。

3. 企业融资成本与盈利压力陡增

作为企业长期贷款和公司债的定价基准,30年期美债收益率突破5%直接推高企业发债利率至6%以上。高杠杆行业如房地产、公用事业首当其冲,而依赖风险投资的初创企业融资难度大幅增加。

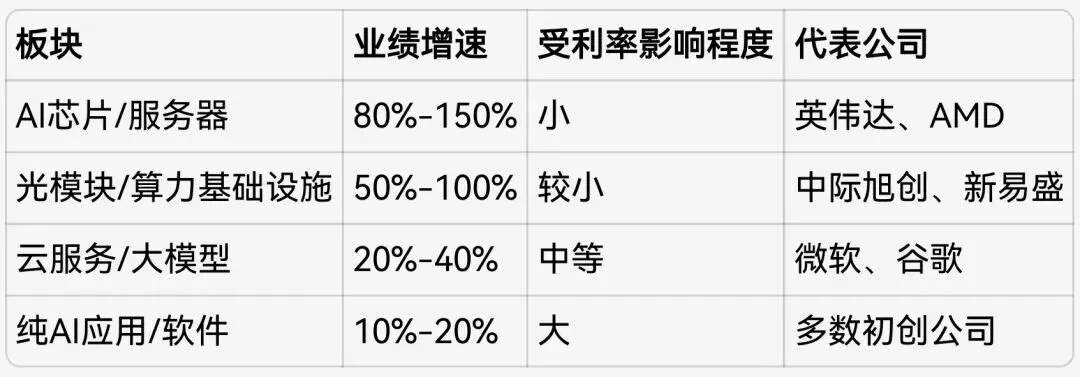

三、为什么人工智能科技板块受影响相对较小?

与历史上利率上升周期科技股领跌的情况不同,本轮AI板块展现出了惊人的韧性。其核心逻辑在于:这是一场”盈利增速与利率上行速度的赛跑”,而目前AI龙头企业的分子端扩张速度远远超过了分母端的抬升速度。

1. 业绩爆发式增长对冲估值压力

★AI硬件和算力基础设施环节2026年一季度净利润同比增速高达85%

★以”科技七巨头”为代表的核心企业,2026年净利润同比增长预计将达到25%,远超市场平均水平

★英伟达虽然动态PE约43.8倍,但其利润增速超过100%,市场愿意为这种确定性增长支付溢价

2. 结构性分化:硬件强于软件,龙头强于小票

3. 资本开支”军备竞赛”持续

微软、谷歌、Meta、亚马逊四大科技巨头2026年AI资本支出预计将达到7250亿美元。企业为了抢占AI时代的市场份额,愿意承担更高的融资成本,这种”刚需”属性部分抵消了利率上升的负面影响。

4. 科技巨头现金流充裕

纳指100成分股的平均净资产收益率(ROE)高达27.93%,多数AI龙头企业拥有巨额现金储备,对外部融资的依赖度较低,能够在高利率环境下维持研发和扩张投入。

四、对国内科技股的影响:”内外温差”下的结构性机会

30年期美债收益率飙升对国内科技股的影响呈现出”外部压制与内部支撑并存”的复杂格局:

1. 不可避免的外部压力

外资流出压力:全球资本回流美国债市,导致北向资金阶段性流出A股高估值科技板块。5月上旬,AI算力、CPO光模块等赛道曾出现258亿资金净流出。

估值锚上移:全球无风险利率中枢抬升,对A股高估值成长股形成天然的估值压制,特别是对海外资金定价权较重的品种。

汇率传导:美元走强导致人民币汇率承压,可能进一步加剧外资流出和输入性通胀压力。

2. 强有力的内部支撑

货币政策”内外温差”:与美联储的鹰派立场不同,中国央行保持宽松的货币政策基调,为市场提供了充足的流动性。A股日均成交额维持在3.5万亿元的高位,内资定价权显著增强。

产业政策强力支持:1.2万亿规模的硬科技再贷款为科技产业输送了宝贵的资金血液。国务院近期强调推动AI与先进制造业深度融合,产业政策暖风持续释放。

国产替代加速:在中美科技竞争加剧的背景下,半导体、存储芯片、操作系统等领域的国产替代进程明显提速,为相关企业带来了确定性的增长机会。

3. 未来走势判断

短期:A股科技板块可能会跟随海外市场出现波动,但调整幅度预计小于美股。5月19日,在全球股市普遍下跌的背景下,A股科创50指数逆势大涨3.81%,半导体、算力租赁等AI产业链表现强势,展现出了较强的韧性。

中期:市场将加速分化,真正有业绩支撑、受益于国产替代和AI产业化的龙头企业将脱颖而出,而纯概念炒作的公司将面临估值回归。

长期:中国科技产业的自主可控和高质量发展是不可逆转的大趋势,美债收益率波动不会改变这一长期逻辑。

五、总结与展望

30年期美债收益率创20年新高,标志着全球廉价资金时代的彻底终结。高利率、低增长、高波动将成为未来几年全球经济的新常态。

对于投资者而言,需要深刻认识到:

1、AI不是泡沫,但AI板块存在泡沫:高利率环境将加速AI行业的优胜劣汰,只有那些能够真正兑现业绩、拥有核心技术和护城河的企业才能穿越周期。

2、关注”内外温差”带来的投资机会:在全球流动性收紧的背景下,中国市场的相对宽松环境和产业政策支持,为国内科技股提供了独特的避风港。

3、警惕尾部风险:如果30年期美债收益率继续攀升至5.3%以上,可能触发全球金融市场的系统性风险,届时A股也难以独善其身。