【环球视野】2026年4月全球碳市场运行分析之英国碳市场

一

4月全球碳市场运行总体特征

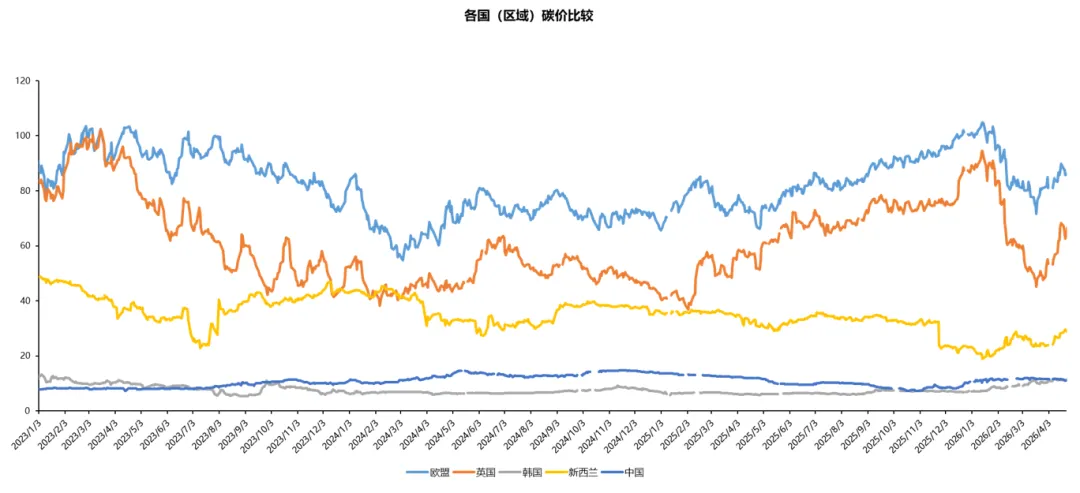

量:各碳市场成交量整体下跌,韩国碳市场逆势增长

◎欧盟碳市场4月日均成交量环比下跌50.52%,行情冷淡

◎英国碳市场4月日均成交量环比下跌6.78%,小幅下跌

◎韩国碳市场4月日均成交量环比上升11.57%,行情回暖

价:各碳市场月内成交价普遍上升,日均成交价环比增长

◎欧盟碳市场4月成交价从85.03美元/吨上升至86.19美元/吨,累计上升1.36% ;4月日均成交价环比上升7.32%

◎英国碳市场4月成交价从55.13美元/吨上升至66.54美元/吨,累计上升20.70% ;4月日均成交价环比上升18.36%

◎韩国碳市场4月收盘价从10.59美元/吨上升至11.32美元/吨,累计上升6.86%;4月日均收盘价环比上升10.01%

◎新西兰碳市场4月收盘价从23.93美元/吨上升至28.83美元/吨,累计上升20.49% ;4月日均收盘价环比上升7.83%

二

英国碳市场

4月英国碳市场总体运行特征

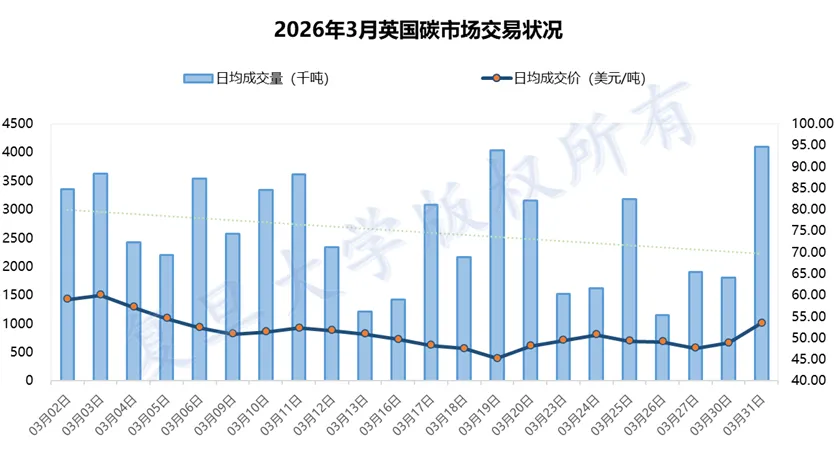

成交量分析:2026年4月UKA期货连续合约成交量下跌。日均成交量为243.00万吨,环比下跌6.78%。2025年4月日均成交量为253.58万吨,2026年4月日均成交量同比下跌4.18%。

价格分析:2026年4月UKA期货成交价上升,成交价从55.13美元/吨上升至66.54美元/吨,累计上升14.06%。2026年4月英国UKA日均成交价为60.66美元/吨,相较于上月日均成交价环比上升18.36%。2025年4月日均成交价为58.52美元/吨,2026年4月日均成交价同比上升3.66%。

4月英国碳市场价格走势当期景气情况

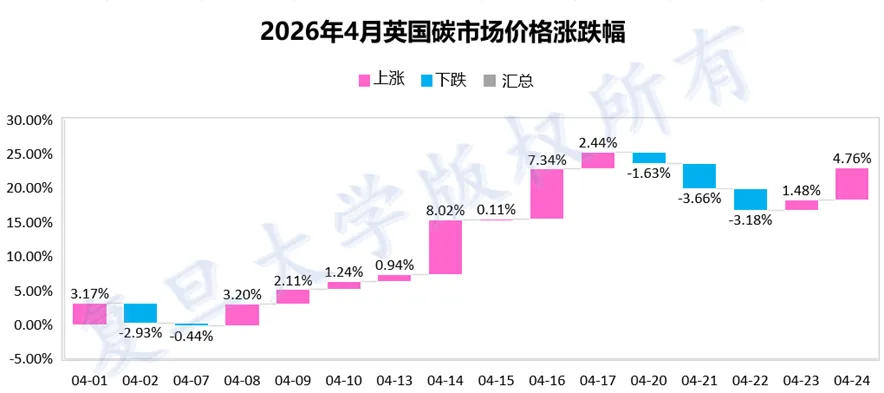

2026年4月,英国碳市场(UK ETS)经历了一个由外部联动减弱、内部政策驱动增强的独立行情阶段。尽管EUA市场在中东地缘冲突中剧烈波动,UKA价格却展现出更强的自主性,并在月中因一则重大国内政策宣布而走出独立于欧盟的强势拉升行情。

1

价格走势:从跟随联动到独立拉升

第一阶段(4月1日-4月15日):跟随EUA波动,但弹性较弱

4月上旬,UKA价格基本跟随EUA的节奏波动,但波动幅度相对温和。4月1日,受欧盟MSR改革提案的利好传导,UKA小幅跟涨;4月2日,随着美伊停火传闻导致能源价格回落,UKA也同步回调。然而,与EUA在4月7-9日连续三日上涨累计超4%相比,UKA的涨幅明显更小。这反映出市场对英国碳市场的基本面判断存在差异:英国电力系统中可再生能源占比更高、天然气发电依赖度相对较低,因此中东冲突引发的天然气价格飙升对UKA的燃料转换逻辑支撑力度弱于EUA。4月10日,欧盟确认2025年排放仅降1.3%的数据公布后,UKA跟随EUA出现小幅回调。

第二阶段(4月16日-4月17日):政策靴子落地,UKA独立暴涨

4月16日,英国政府正式宣布将于2028年取消碳价支持机制(Carbon Price Support, CPS)。CPS是英国电力行业除UK ETS之外额外征收的碳税,其取消意味着UK ETS将成为英国电力行业唯一的碳价信号。这一政策的直接效果是:未来电力行业的有效碳成本将从“UKA价格+CPS”简化为“UKA价格”本身。然而,市场的反应却与此相反——由于CPS的取消将大幅降低电力行业的总体碳成本负担,理论上应当对UKA价格形成利空(因为对排碳的惩罚降低了),但实际市场表现却是UKA价格在消息公布后大涨,创下9周以来的价格新高。

这一看似矛盾的现象背后有着深刻的逻辑:第一,CPS的取消实际上消除了一个长期压制电力行业竞争力的政策负担。投资者预期,更低的电力成本将刺激英国工业用电需求回升,进而间接增加对UK ETS配额的长期需求。第二,CPS取消后,UK ETS成为电力行业唯一的碳定价工具,其政策重要性大幅提升,市场预期未来英国政府将更倾向于收紧UK ETS的供应以维持足够的碳价信号。

第三阶段(4月20日-4月24日):高位回调,价差重新走阔

4月下旬,随着中东局势缓和、天然气价格回落,EUA从高位回调约3.35%。UKA同样跟随回落。这主要是因为:CPS取消的短期利好已被充分消化,而英国保守党在4月上旬提出的竞选承诺——若当选将“废除UK ETS”——重新进入投资者视野,对市场情绪形成了额外压制。此外,4月英国ETS Authority宣布进一步削减2025年和2026年的免费配额分配量(再降约2%),这一收紧供应的政策虽然在长期是利好,但在短期却被视为对工业的额外压力,未能有效支撑价格。截至4月24日,UKA与EUA的价差重新扩大至约18-20欧元/吨。

2

政策与基本面:国内制度建设成为核心驱动力

1.政策层面:两项重大宣布重塑市场预期

4月英国碳市场最重要的政策事件当属取消碳价支持机制(CPS) 的正式宣布。该决定自2028年起生效,意味着届时CPS将归零,英国电力部门的碳成本将完全由UK ETS决定。

与此同时,保守党的竞选承诺构成了4月市场的另一大政策风险。4月2日,英国保守党在竞选活动中明确承诺,若在下次大选中获胜,将废除UK ETS。尽管保守党目前在民调中大幅落后,但这一表态仍然引发了市场对英国碳市场长期存续性的担忧。部分投资者选择在消息传出后减少对UKA的敞口,这解释了4月下旬UKA表现弱于EUA的另一个原因。

2.产业脱碳:大额投资与技术创新并行

4月,英国政府还宣布了多项支持工业脱碳的举措。例如,向一家电解槽制造商提供超过8000万英镑的公共资金,用于扩建其位于英格兰北部的氢能设施,这是英国打造本土氢能供应链的重要一步。此外,英国政府启动了价值250万英镑的碳信用采购招标,用于抵消其新建欧洲天气局总部的建筑排放。这些事件虽然不直接影响UK ETS的供需平衡,但向市场传递了英国政府将持续支持碳减排和碳移除的信号,有助于维持投资者对英国碳市场的长期信心。