【每日复盘】市场反弹,半导体大涨!后续怎么看?

复盘与随想

复盘与随想

一、复盘

指数:今天指数缩量反弹,但是持续性仍要观察,初步目标位置为4180-4200之间。

分级指数方面,科创50反弹最强,已经接近前高,但是如果需要继续上攻,最好是能够保持填满量能的状态,这样才会有持续性的上涨行情,若无量上攻,容易造成背离顶部。

板块方面:行业板块中半导体反弹最强(+3.35%)、软件服务(+2.30%)。

概念板块方面,最强的仍然是与AI相关的软硬件,最强的是远程办公、智谱AI等等。

二、消息面

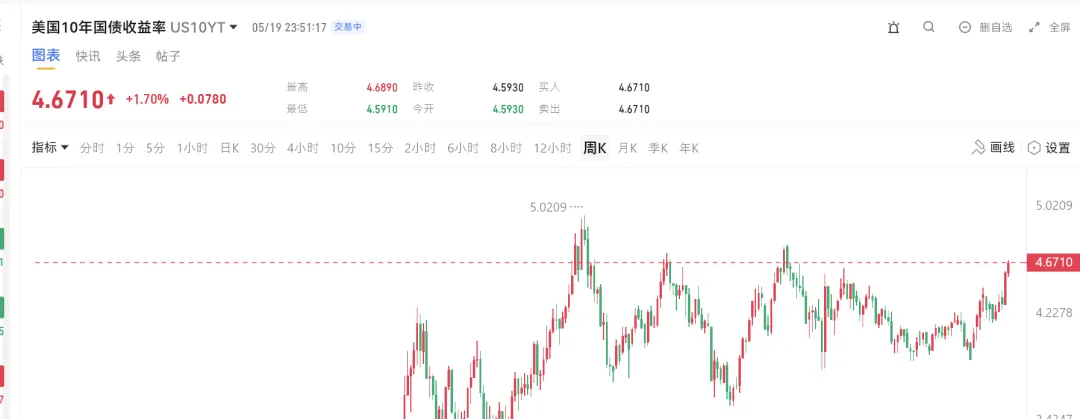

1.美国通胀:美债十年期收益率继续上行至4.671%,将继续对风险资产价格的估值进行压制,美股开盘低开。

2.大摩周二TMT产业消息

(1)存储芯片:长期供货协议(LTA)正在彻底改变存储芯片的估值逻辑。由于海力士等厂商首次签署3-5年期并附带预付款的合约,未来数年的收益和自由现金流(FCF)可见性显著增强,不再仅是周期性的短暂暴利。摩根士丹利因此将SK海力士2026-2028年每股盈利上调并给出260万韩元的目标价,核心论点是,当70%的商品存储被LTA覆盖时,其合理市盈率应从当前的约5.5倍重估至10倍,这意味着股价具备约40%的上行空间。

(2)AI转发器:市场对CPO颠覆的担忧已经消退,而AI转发器的实际需求远比预期强劲。最关键的变化在于,Lumentum、Coherent等全球上游零部件巨头均宣布了大规模的产能扩张计划,这反过来印证了下游需求将长期强劲。摩根士丹利因此大幅上修了2027年的出货预测至接近翻倍,远高于第三方机构Light Counting预计的20%-30%增速,并认为全球投资者尚未完全意识到这一增长潜力。

(3)ABF基板与硬件:受AI芯片、ASIC和中国本土AI芯片需求同时上修的推动,ABF基板的供需缺口将在2030年扩大至22%,驱动2027年和2028年定价分别上涨20%-30%和40%。基于此,臻鼎(Zending)被直接上调至增持,因为其不仅是中国AI芯片ABF基板的核心供应商,更同时切入了高利润的AI转发器PCB和英伟达AI服务器PCB赛道,三重增长引擎使其具备显著的估值重估和业绩超预期机会

(4)中国互联网:腾讯首季业绩强劲,若剔除AI投入的影响,运营利润增速高达17%,但市场对利润率的共识已更趋现实。其更大规模AI模型与微信整合的催化剂预计年底出现,期间稳健的基本面和潜在的持股出售回购计划为股价提供支撑。阿里巴巴则是目前的板块首选,其外部云收入增速上调至47%,AI相关收入以三位数增长且占比过半,管理层更首次明示云业务利润率将在未来两个季度显著扩大,成为其最清晰的股价催化剂。

三、策略

简单说说吧,目前市场缺量,而主流有产业趋势的板块仅仅存在于AI,今天国产半导体设备继续大涨,但是短期缺量,若要继续上攻需要持续放量,但产业趋势如此强劲,应耐心持有,持而盈之。

一、复盘

指数:今天指数缩量反弹,但是持续性仍要观察,初步目标位置为4180-4200之间。

分级指数方面,科创50反弹最强,已经接近前高,但是如果需要继续上攻,最好是能够保持填满量能的状态,这样才会有持续性的上涨行情,若无量上攻,容易造成背离顶部。

板块方面:行业板块中半导体反弹最强(+3.35%)、软件服务(+2.30%)。

概念板块方面,最强的仍然是与AI相关的软硬件,最强的是远程办公、智谱AI等等。

简单说说吧,目前市场缺量,而主流有产业趋势的板块仅仅存在于AI,今天国产半导体设备继续大涨,但是短期缺量,若要继续上攻需要持续放量,但产业趋势如此强劲,应耐心持有,持而盈之。

大家多多点赞、转发,拜托啦!!!

欢迎大家在下面留言讨论,一起交流共同进步!!!