五年前亏成市场“小透明”,如今成为可乐系的“增长流量”,魔爪“逆袭”成功了吗?

对可口可乐旗下功能饮料品牌魔爪来说,2026年在中国市场的开局堪称“梦幻”。据魔爪公司财报,2026年第一季度,中国净销售额按美元计算同比增长95.0%,按汇率中性口径计算增长86.5%。

事实上,魔爪已经连续三年维持了高增长态势。据可口可乐在华两家“装瓶商”的财报显示,2025年中国食品旗下功能饮料收入同比增长28.1%,其中魔爪销量增长45%;同年,太古可乐能量饮料收益增长49%,成为增速最快的细分板块。

而在2024年第四季度,魔爪能量饮料在中国的箱销量就曾同比增长51%。

但如果将时间倒退五年,魔爪只是中国功能饮料市场上的“小透明”——彼时,业内为其贴上了“业绩亏损”“水土不服”的标签,甚至有人觉得这个产品在中国“看不到希望”。如今,魔爪已从边缘角色转型为可乐系新品的“增长流量”,似乎完成了一次教科书般的商业逆袭。它是怎么做到的?这种逆袭含金量有多少?

样板市场,做不了“样板”

2016年,魔爪品牌进入中国,是带着“天选之子”的光环而来。背后站着股东饮料巨头可口可乐,中粮旗下中国食品和太古可乐承担了魔爪的生产和分销,同时手里还握着在北美“力压”红牛的成功秘籍,所有人都觉得,中国功能饮料市场的“鲶鱼”来了。

◎图源:小红书

但现实却很骨感。魔爪首年在华销售额不到5000万港币,到了2019年也才勉强摸到2.9亿上限,在红牛、东鹏动辄几十上百亿的销售体量里,完全是个“小透明”,更何况还有乐虎、体质能量、黑卡等品牌的围追堵截。

问题出在哪?简单说,魔爪希望将北美这一“样板”市场复制到中国市场,却发现北美文化背景下的叙事体系却无法与中国消费者兼容。

比如在美国,魔爪靠的是“铁罐+高糖+碳酸口感+极限运动文化”这套组合拳,命中的是追求刺激、反叛的年轻人。

到了中国,这套拳法全打在了空气上。魔爪的品牌定位一直走“酷炫风”,很热衷将品牌内核与滑板、赛车等极限运动绑定,这种“荷尔蒙溢出”的调性完全适配欧美年轻人追求独立、热衷嘻哈朋克的亚文化潮流。

◎图源:小红书用户@灿星星星✨

但在中国,画风却有所不同。极限运动在国内的小众性,就决定了魔爪与国内消费者一开始的沟通是“错位”的。

毕竟,在红牛、东鹏的多年市场培育下,能量饮料的核心消费群体大多为司机、蓝领、熬夜党,而这群消费者要的是“提神解渴抗疲劳”,谁在乎你黑色的罐子酷不酷、朋克风格的爪子LOGO潮不潮?甚至那带气的、甜腻的口感,被很多消费者吐槽是“四不像”,既不像功能饮料,也不像汽水。

更糟糕的是,通过流行文化沉淀而来的“monster(怪兽)”中文品牌光环,也因“怪兽”商标被中国公司抢注,无奈改名为“魔爪”。

◎图源:小红书用户@怎么瘦不到140斤

2019年,魔爪进入中国市场三年后,其在中国的销售额占比,不到该公司合并净销售额的1%(约合人民币2.9亿元)。

主打“听劝”,2023年成转折点

撞了南墙,魔爪知道回头了。大概从2023年开始,魔爪开始了艰难的“本土化改造”。它干了两件关键的事:

首先,打造产品矩阵,并让产品更“接地气”。比如推出了子品牌“猎兽”,换成了更符合中国习惯的PET塑料瓶,不再添加碳酸,广告语也从曾经的“释放野性”,变成了直白的“熬夜开车来一瓶”。

同时外观设计也迎合中国市场的喜好,不再坚持走朋克酷炫风,而是采用了业内“通用”的金色包装设计,500ml容量的瓶装售价6元,业内视其为市场下沉的标志。

从产品形态来看,魔爪的罐装和猎兽的瓶装正好形成差异化互补:用魔爪(罐装)坚守一、二线城市年轻、潮流人群的品牌调性;而用猎兽(瓶装)这把“尖刀”,直接切入由东鹏特饮、乐虎等品牌把持的大众化、高性价比瓶装功能饮料市场。

其次,借势可口可乐资源优势,在渠道上“抱大腿”。而在渠道运营上,魔爪依附于中粮可口可乐和太古可口可乐的毛细血管网络,让自己频频出现在加油站、高速服务区、街边小店的冰柜里。甚至有些市场,魔爪开始出现在最醒目的“黄金位”,甚至一度把红牛挤到一边。

而猎兽的落地,再次展现了“可口可乐体系”的力量。2024年4月,它选择四川作为全国首发地,直接入驻中国石油、中国航油的加油站网络,并同步打造主题形象店。随后,太古可口可乐在浙江、江苏、河南等多地召开猎兽的新品发布会,攻势迅猛。

据媒体报道,魔爪公司高层彼时表示,猎兽的初步市场反响令其“感到兴奋”。

总结而言,魔爪已通过产品本土化、双品牌运作,再加上依托可口可乐强大的渠道网络,成功将自己从边缘品牌打造成了装瓶商财报中耀眼的“增长流量”。从财务角度看,这无疑是一次成功的“逆袭”。

但是,有时光鲜的数据背后,可能还隐藏着一些不容忽视的问题。一方面,下沉市场的功能饮料赛道早已竞争白热化,东鹏特饮、红牛等成熟品牌已经凭借多年耕耘,牢牢抓住了核心消费群体的心智,魔爪、猎兽作为后来者,想要从这块成熟蛋糕里分走更多份额,并非易事;另一方面,魔爪前期错位定位留下的品牌印象,也并非短期内就能完全扭转,双品牌策略能否真正打通高低线市场,仍然需要更长时间的市场验证。

惹争议:猎兽“线下难买、线上乱价”?

同时,在品饮汇在调查猎兽产品市场情况的过程中,有一个重要问题浮出水面:同属于魔爪系的“猎兽”究竟卖到哪里了?

在发稿日前一天,品饮汇在附近的永辉超市、红旗连锁、舞东风连锁、芝麻便利店及多家夫妻店都看到了魔爪产品的铺货,却没看到猎兽的身影——甚至在一个可口可乐的品牌冰柜里都看到了新品雪碧茶,仍然没有猎兽的陈列。

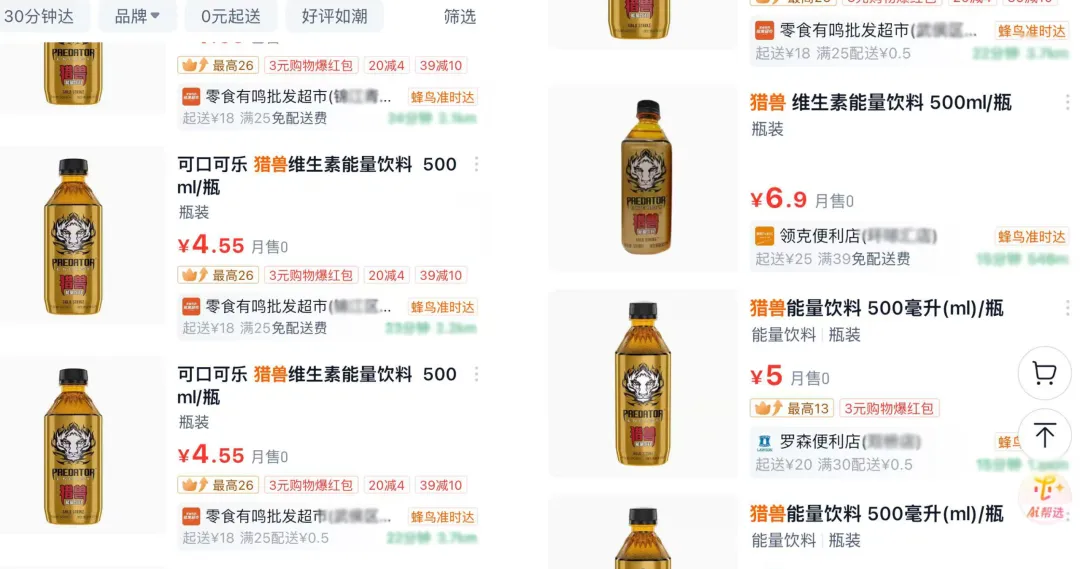

通过淘宝闪购平台发现,零食有鸣批发超市、罗森等少数门店可以购买到猎兽产品,但猎兽作为首发于四川地区的产品,却在大部分主流零售渠道里看不到其铺货与陈列,还是令人颇感意外。

◎图源:淘宝闪购截图

有业内人士分析,也许猎兽将大量资源投放到加油站、高速服务区等适配消费场景中,导致传统渠道的铺货广度和深度不足。

另外还有一个现象值得警惕——在许多线下零售终端难觅其踪的同时,在拼多多等电商平台上,却充斥着大量单瓶售价在2元左右的500ml猎兽产品,还包括不少三个月内的临期品。很显然,这个价格较之猎兽上市时定价5~6元相比,堪称“拦腰斩”。

而反观竞品东鹏特饮,在相同平台上售价也在每瓶2元左右,但主要以250ml的小规格销售。

◎图源:拼多多截图

这种明显的价格与渠道反差,不禁让业内人士质疑:猎兽的产品,是否在线上的价格已经倒挂?是否有大量产品沉淀在经销商的仓库里,最终以“窜货”形式低价流向线上?

毕竟,这也是快消品行业里一种常见的“乱象”——为了完成销售任务或回笼资金,部分经销商可能选择将库存低价抛售至线上平台,从而严重冲击品牌的价格体系,形成“线下难买、线上乱价”的恶性循环。

这不仅是猎兽一个品牌的问题,更折射出国际品牌在驾驭中国复杂多元、价格敏感的分销市场时所面临的普遍挑战。但猎兽作为协同魔爪抢占下沉市场的重要落子,一旦发展受阻,可能反噬魔爪原有品牌的市场发展。

如今的魔爪,靠“听劝”完成了增长的逆转,接下来能不能解决本土化转型路上的这些新问题,继续稳住增长态势,还需要很长的路要走。

本文信息来源于各媒体和品牌公开报道,图片均来自网络、官微、电商平台等,如无意中使用了您的图片,请与我们联系,我们会及时删除。