全球半导体市场:迈入万亿美元时代

万亿美元时代,比所有人预期的都来得更早。

逻辑芯片与存储芯片是这轮行情的双引擎,而AI算力从云端向边缘端的下沉,正在重新定义需求天花板。

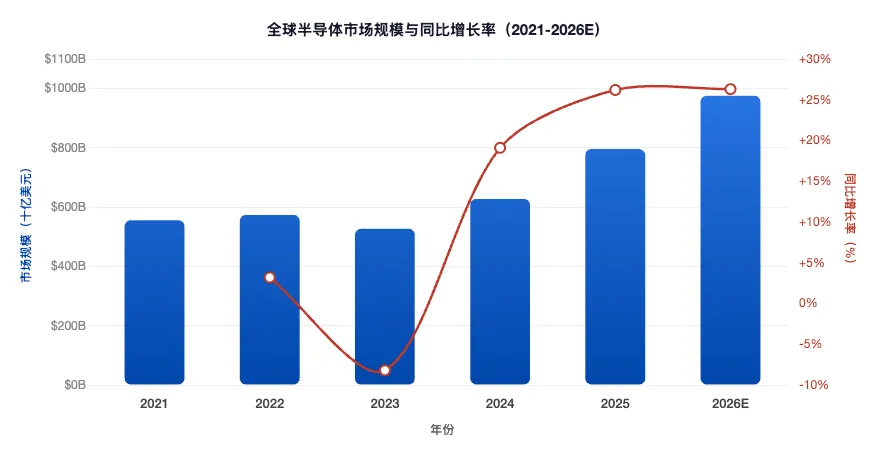

市场规模走势

2023年,受全球通胀、加息周期及地缘风险叠加影响,全球半导体市场经历周期性调整,全年销售额下滑至约5,268亿美元。然而,这一低谷也标志着新一轮上行周期的起点。2024年,在AI算力需求爆发与存储芯片价格回升的双重驱动下,市场强劲反弹19.1%,达到6,276亿美元。

2025年,增长势头进一步加速。人工智能应用从云端向边缘端持续渗透,数据中心基础设施投资高企,推动逻辑芯片与存储芯片双双实现两位数以上增长。全年销售额达到7,956亿美元,同比增长26.2%,不仅超越2022年创下的上一轮峰值(5,740亿美元),更创下有纪录以来最强劲的年度增幅之一。WSTS在年内多次上修预测——从春季展望的7,009亿美元,到秋季上调至7,720亿美元,最终实际数据再超预期。

进入2026年,行业景气度延续。第一季度全球半导体销售额达2,985亿美元,环比增长25%,其中3月单月销售额995亿美元,同比暴涨79.2%。WSTS预测2026年全年市场规模将逼近1万亿美元大关,同比增长超过26%。

区域格局分化

2025年全球半导体市场的增长呈现出显著的地域分化特征。美洲与亚太地区在AI基础设施投资和先进制造产能扩张的推动下领跑全球,而欧洲和日本市场则受制于工业需求疲软和汽车市场低迷,增长相对乏力。

值得注意的是,2026年初各区域增速全面加速。3月份,亚太地区同比增幅高达108.5%,美洲和中国市场分别录得83.1%和74.8%的强劲增长,即便是此前的落后区域欧洲(+46.5%)和日本(+7.4%)也展现出明确的复苏信号。

核心驱动力

AI算力下沉,需求全面开花

人工智能不再是少数云厂商的专属战场。随着DeepSeek等高效推理模型的普及,AI算力需求正从集中式数据中心快速向边缘端、终端设备渗透。AI PC、AI手机、AI玩具、工业视觉等端侧应用场景加速落地,为逻辑芯片、存储芯片和传感器创造了前所未有的增量市场。

存储周期共振,量价齐升

HBM(高带宽存储器)伴随GPU需求持续供不应求,企业级SSD和DDR5 RDIMM受数据中心扩容拉动快速增长。存储芯片已成为半导体市场增长的第一引擎——2025年存储芯片营收同比增长约27.8%,2026年预计进一步增长39.4%。行业分析认为,存储器缺货格局可能延续至2027年。

国产替代加速

在自主可控的大背景下,中国半导体产业进入加速发展期。长鑫科技2026年上半年预计营收增长613%-677%,长江存储启动IPO辅导,国产存储原厂扩产提速。设备、材料和零部件环节的国产化率正从低位快速提升。

展望与风险

基于当前趋势,WSTS预测2026年全球半导体市场规模将达9,755亿美元,同比增长超过26%,距离万亿美元里程碑仅一步之遥。SEMI数据显示,2025年全球半导体设备销售额达1,330亿美元(+13.7%),2026-2027年预计持续上行至1,450亿和1,560亿美元,资本开支的持续投入为未来增长奠定了基础。

然而,贸易壁垒升高、地缘政治不确定性以及部分终端市场(如传统汽车、工业控制)的复苏节奏仍构成潜在风险。全球半导体供应链的区域化重组趋势不可逆转,企业需在多元化布局中寻找新的平衡点。

数据来源:世界半导体贸易统计组织(WSTS)、美国半导体行业协会(SIA)、SEMI国际半导体产业协会。所有数据截至2026年5月。