从电力现货市场三部制结算规则看电能量中长期交易及现货交易策略

在《国家发展改革委关于进一步深化燃煤发电上网电价市场化改革的通知》【发改价格(2021)】1439号出台之前,我国电力市场大部分电能量交易还是以电力中长期交易为主,部分省份电力现货市场刚开始结算试运行,对于电力批发市场中的发电企业、售电公司,此时中长期交易的交易标的锚定的大多是以当地燃煤发电标杆上网电价为基准上下浮动的价差(或转换的顺价)。

对于零售市场中电力用户与售电公司,这时签订的零售合同的交易价格大多以目录电价为基准上下浮动的价差(或转换的顺价)。

在电能量批发市场,无论是按时间维度划分的年度,月度,月内(旬)交易;还是按交易地点划分的场内、场外交易;亦或是按交易方式划分的双边协商、集中竞价、挂摘牌的中长期交易,购售电双方在交割结算时,均按经中调安全校核过的批发合同约定的电量、电价进行交割,中长期合同是需要一个物理执行的合约。简单的说,发电企业按其持有的、通过安全校核过的中长期合同电量安排生产来发电,电网公司按合同约定的价格结算其市场化发电收入,同时按合同约定的分月电量电价结算售电公司的市场化购电成本。

进入电力现货市场环境后,电力中长期合同已不再是物理执行的合约,批发市场中发电企业卖出的各小时中长期电量按日前现货市场价格进行差价结算,日前现货市场申报的发用电量按日前现货价格结算,实时现货市场发用电量与日前现货市场申报的偏差电量按实时现货市场价格结算,现货三部制结算由此而来。这意味着中长期合同从“物理执行”转向“金融差价合约”,其核心功能由保障物理电量执行转变为对冲现货价格波动风险。发电企业不再依据中长期合同电量刚性安排机组出力,而是根据现货价格信号和自身成本动态优化日前申报与实时调整策略;售电公司亦需基于负荷预测精度与现货价格走势,精细化管理中长期对冲比例与现货偏差风险。

为方便论述,本文暂不考虑售电公司零售侧电费或发电企业发电成本,不考虑发电企业或售电公司现货偏差收益回收电费及年度中长期合同电量考核、中长期合同电量考核、用电需求考核、批零结构不匹配等考核及其它分摊返还费用,讨论如何基于三部制结算机制降低批发购电总电费或增加发电收入来实现最大收益的问题。

先来看一下现货三部制结算的公式:

表述一

R批发总电费=Q中长期×(P中长期-P日前现货)+P日前现货×Q中长期+P实时现货×(Q实时现货-Q日前现货)

表述二

R批发总电费=Q中长期×P中长期+P日前现货×(Q日前现货-Q中长期)+P实时现货×(Q实时现货-Q日前现货)

将以上两种表述的公式展开后,可见批发市场总电费R批发总电费相同。

R批发总电费=Q中长期×P中长期+P日前现货×Q日前现货-P日前现货×Q中长期+P实时现货×Q实时现货-P实时现货×Q日前现货

提取Q中长期、Q日前现货

R批发总电费=Q中长期×(P中长期-P日前现货)①+Q日前现货×(P日前现货-P实时现货)②+P实时现货×Q实时现货③

批发市场中的发电企业、售电公司(批发市场用户)的电力中长期交易交易时序,从多年、年度至多月、月度、月内(旬交易、周交易、多日交易)直至电力现货市场中D-1日(电力现货市场运行日)组织的日前现货交易,D日15分钟前的实时现货交易,时间上秉持由远及近的原则,发用电计划得到逐步优化。

根据上述公式得出:

当P中长期>P日前现货时,P中长期-P日前现货>0, ①式>0,若增加Q中长期,则R批发总电费相对增加

当P中长期<P日前现货时,P中长期-P日前现货<0 ①式<0 若减少Q中长期,则R批发总电费相对增加

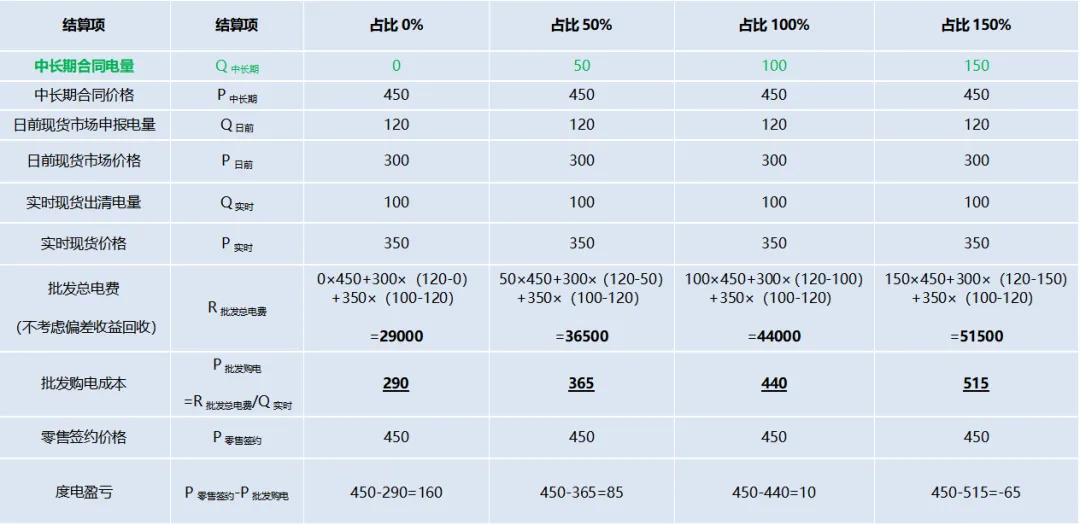

对于发电企业,当预测日前现货价格低于中长期价格时,多卖出中长期电量;日前现货价格高于中长期价格时,少卖出中长期电量,发电企业的批发售电费用增加,收益最大

当P中长期>P日前现货时,P中长期-P日前现货>0, ①式>0,若减少Q中长期,则R批发总电费相对减少

当P中长期<P日前现货时,P中长期-P日前现货<0 ①式<0 若增加Q中长期,则R批发总电费相对减少

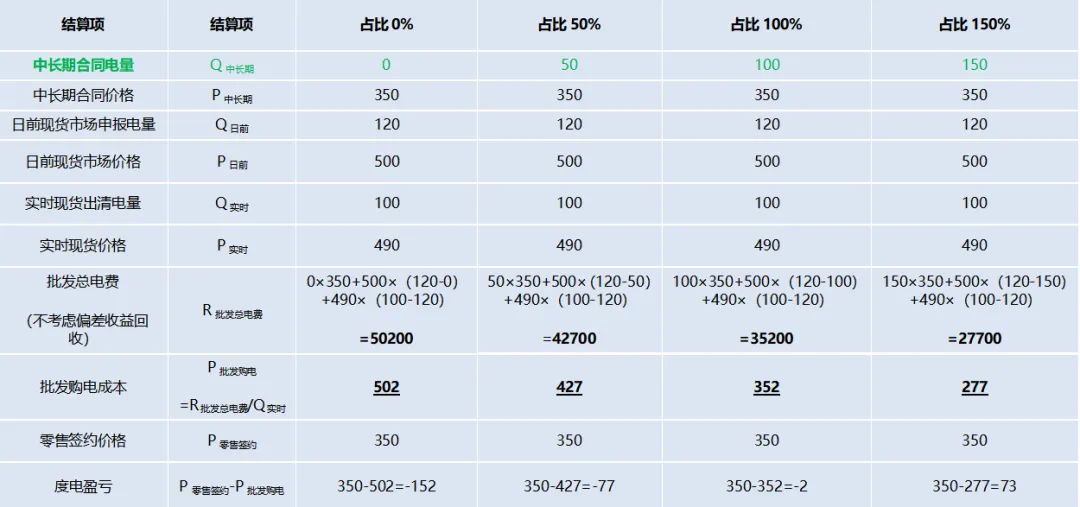

对于售电公司,当预测日前现货价格低于中长期价格时,少买入中长期电量;日前现货价格高于中长期价格时,多买入中长期电量,售电公司的批发购电总费用相对减少,收益最大。

假设当P中长期>P日前现货时,我们以某售电公司小时中长期电量占实际用电量的比例分别为0%,50%,100%、150%来举例:

当P中长期<P日前现货时,再次以小时中长期电量占实际用电量的比例分别为0%,50%,100%、150%来举例:

发电企业在不同中长期合同电量场景下,在现货价格高于或低于中长期合同价格时的其批发市场总电费变化就不作赘述(可将上表中的零售签约价格修改为发电成本,计算逻辑相同)。

来到日前现货市场,由于中长期交易已做完,实时现货市场是拿日前现货市场封存的信息,发用双方不用申报量价信息,中调利用超短期预测信息以全社会用电成本最小为目标函数优化出清得到实时现货市场的机组出力量价曲线,故③式P实时现货×Q实时现货可不用考虑。故发电企业或售电公司只需关注②式:Q日前现货×(P日前现货-P实时现货)

当P日前现货>P实时现货时,P日前现货-P实时现货>0,若增加Q日前现货,则R批发总电费相对增加

当P日前现货<P实时现货时,P日前现货-P实时现货<0,若减少Q日前现货,,则R批发总电费相对增加

对于发电企业,当预测日前现货价格大于实时现货价格时,多卖出日前现货电量;当日前现货市场价格小于实时现货市场价格时,少卖出日前现货电量;两种方式发电企业的批发售电费用增加,收益最大。

当P日前现货>P实时现货时,P日前现货-P实时现货>0,若减少Q日前现货,则R批发总电费相对减少

当P日前现货<P实时现货时,P日前现货-P实时现货<0,若增加Q日前现货,,则R批发总电费相对减少

对于售电公司或批发市场用户,当预测日前现货价格大于实时现货市场价格时,少申报日前现货电量;当日前现货价格小于实时现货市场价格时,多申报日前现货电量,两种方式下批发市场用户或售电公司的批发侧电费均减少,收益最大。

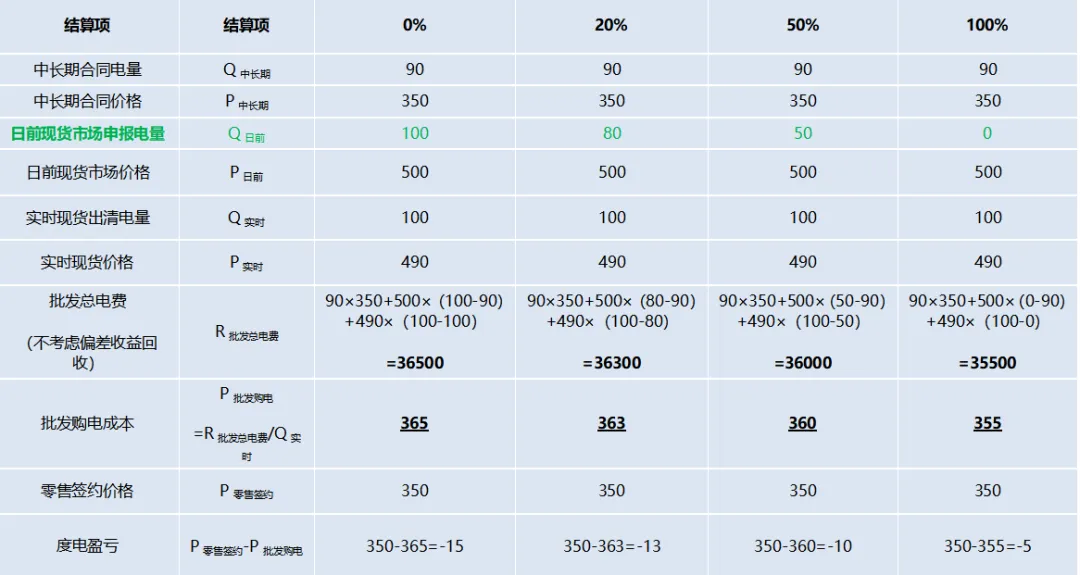

复刻以上场景,我们假设P日前现货>P实时现货,某售电公司分别减少Q日前现货0%,20%,50%,100%来看看批发市场电费的变化

明显看出,在P日前现货>P实时现货时,该售电公司的批发总电费随着日前现货市场申报电量的减少而减少。

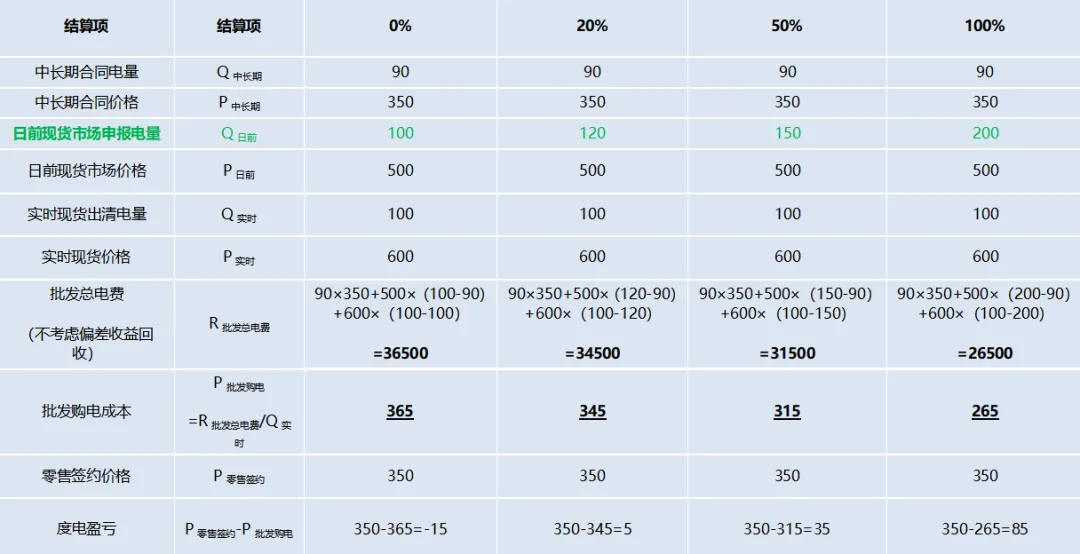

我们假设P日前现货<P实时现货,某售电公司分别增加Q日前现货0%,20%,50%,100%来看看批发市场电费的变化

明显看出,在日前现货市场价小于实时现货市场价,该售电公司通过增加日前现货市场申报电量时,小时批发购电总费用随之降低。

同时,在中长期市场,国家及各地能源主管部门为了防止发电企业或售电公司在现货市场过度“套利”,维护市场稳定,“鼓励中长期电量多签”,并对批发市场用户或发电企业设置了中长期合同电量考核机制。例如某省份在当月度现货价格高于月度中长期价格时,对于批发市场用户中长期电量持仓过高的,规则要求将多持有的中长期合同电量将按现货价与中长期价格的价差乘以惩罚系数进行回收;当月度现货价格低于月度中长期价格时,某省对批发市场用户月度中长期电量在结算月其合计持仓比例低于规则设计的下限值的(如年度+月度+月内中长期合同电量占比低于当月实际用电量的90%),低于下限值的部分按月竞价与日前现货价的差乘以1.1倍进行回收。

在日前现货市场,各地能源主管部门、电力交易中心也针对性设计了日前现货申报量与实际发用电量的允许偏差收益上限机制(大部分省份为20%)。

同时,我们也应看到随着各地电力现货市场的全面铺开,部分批发市场主体因负荷预测不准、现货价格预测不准,导致电能量收益缩水的例子也广泛存在。例如广东2025年因超强台风天气导致工商业用户停业,用户实际用电量大幅减少,在现货价格地板价的背景下,很多售电公司在台风日的相对高价的中长期电量远远大于实际用电量,批发购电总费用爆涨;部分售电公司在现货低价月份由于代理的用户生产订单量下滑、春节提前放假或主要用电设备检修等导致用电量消失,售电公司该月损失惨重;因局部电力供应紧张(如某省今年送入电量减少、持续阴雨天气导致新能源出力下降、输变电设备或机组例行检修、外部环境导致一次能源价格上涨等因素)推高电力现货价格,某售电公司在该月盲目新增较多客户,由于负荷预测不准,月度中长期合同电量补仓不足导致巨额亏损等……

如何基于各地电能量中长期及现货规则将批发市场收益做到极致,好比“戴着枷锁跳舞”,不仅考验发电企业、售电公司以及电力直接交易用户的负荷预测、现货价格预测的基本功,更考验现货市场三部制结算规则下如何将一年8760小时中大部分小时批发市场收益最大程度获取的能力。

如何基于各地电能量中长期及现货规则将批发市场收益做到极致,好比“戴着枷锁跳舞”,不仅考验发电企业、售电公司以及电力直接交易用户的负荷预测、现货价格预测的基本功,更考验现货市场三部制结算规则下如何将一年8760小时中大部分小时批发市场收益最大程度获取的能力。