中国光伏发电市场发展现状、趋势与投资前景预测调研分析报告(2026版)

链接:中国光伏发电市场发展现状、趋势与投资前景预测调研分析报告(2026版)

链接:中国海上光伏发电市场发展现状、趋势与投资前景预测调研分析报告(2026版)

链接:中国分布式光伏发电市场发展现状、趋势与投资前景预测调研分析报告(2026版)

链接:中国光伏设备升级改造、退役回收利用市场发展现状、趋势与投资前景预测调研分析报告(2026版)

(一)关于促进可再生能源绿色电力证书市场高质量发展的意见

到2027年,绿证市场交易制度基本完善,强制消费与自愿消费相结合的绿色电力消费机制更加健全,绿色电力消费核算、认证、标识等制度基本建立,绿证与其他机制衔接更加顺畅,绿证市场潜力加快释放,绿证国际应用稳步推进,实现全国范围内绿证畅通流动。到2030年,绿证市场制度体系进一步健全,全社会自主消费绿色电力需求显著提升,绿证市场高效有序运行,绿证国际应用有效实现,绿色电力环境价值合理体现,有力支撑可再生能源高质量发展,助力经济社会发展全面绿色转型。

提升绿色电力交易规模。加快提升以绿色电力和对应绿色电力环境价值为标的物的绿色电力交易规模,稳步推动风电(含分散式风电和海上风电)、太阳能发电(含分布式光伏发电和光热发电),以及生物质发电、地热能发电、海洋能发电等可再生能源发电项目参与绿色电力交易。

(二)《关于进一步组织实施好“千家万户沐光行动”的通知》

全面实现试点工作目标的县(市、区)名单

河北(8个):鹿泉区、海港区、望都县、徐水区、博野县、南皮县、信都区、磁县;

江苏(7个):六合区、如皋市、如东县、启东市、大丰区、扬州经济技术开发区、扬中市;

浙江(21个):平阳县、长兴县、武义县、磐安县、龙游县、江山市、开化县、玉环市、莲都区、龙泉市、云和县、庆元县、松阳县、奉化区、吴兴区、南浔区、德清县、秀洲区、柯桥区、上虞区、诸暨市;福建(1个):平和县;

山东(13个):章丘区、黄岛区、山亭区、滕州市、寿光市、峡山生态经济开发区、嘉祥县、肥城市、河东区、郯城县、沂水县、临沂高新技术产业开发区、平原县;

河南(3个):登封市、原阳县、长垣市;

湖南(1个):祁阳市;

海南(1个):定安县;

陕西(1个):大荔县。

(三)《关于推动交通运输与能源融合发展的指导意见》

充分利用候车楼、货场、站房、铁路沿线等资源,综合考虑光环境影响和安全影响,对符合条件的既有站点进行光伏改造,建设光伏屋顶、光伏车棚。新建大型铁路场站屋顶预留安装光伏发电所需的基础条件,鼓励站场应用清洁能源。

(四)《关于促进能源领域民营经济发展若干举措的通知》

鼓励民营企业推进风电场、光伏电站构网型技术改造,创新“人工智能+”应用场景,提高出力预测精度、运行效率和管理水平。鼓励民营企业积极培育风电、光伏设备循环利用先进技术和商业模式,提高资源利用效率。

(五)《关于有序推动绿电直连发展有关事项的通知》

绿电直连项目以满足企业绿色用能需求、提升新能源就近就地消纳水平为目标,按照安全优先、绿色友好、权责对等、源荷匹配原则建设运行,公平合理承担安全责任、经济责任与社会责任。

直连电源为分布式光伏的,按照《分布式光伏发电开发建设管理办法》等政策执行。

(六)《关于进一步规范光伏项目利用耕地有关问题的通知》

新建、扩建光伏项目一律不得占用永久基本农田,光伏方阵用地不得占用耕地;对于合法合规已建成的利用一般耕地布设光伏方阵的光伏复合项目,用地单位要落实种植义务,严禁硬化地面、破坏耕作层,严禁抛荒、撂荒。

(七)《关于促进光伏组件综合利用的指导意见》

到2027年,光伏组件绿色生产水平进一步提高,再生材料使用比例有效提升,组件报废评价标准和检验检测方法得到完善。表层结构拆解、层压件高效分离、组分提取等关键技术取得突破,废旧光伏组件综合利用产品在金属冶炼、装备制造、建材生产等重点领域的应用规模进一步扩大,制定一批光伏组件绿色设计和综合利用方面的技术标准,培育一批废旧光伏组件综合利用骨干企业,光伏组件综合利用量累计达到25万吨。到2030年,光伏组件综合利用技术装备水平进一步提升,产业创新发展能力明显增强,综合利用产品应用场景和应用方式不断拓展,形成产业链上下游协同紧密、产能布局合理、能够应对大规模退役潮的废旧光伏组件综合利用能力。

(八)《中华人民共和国国民经济和社会发展第十五个五年规划纲要》

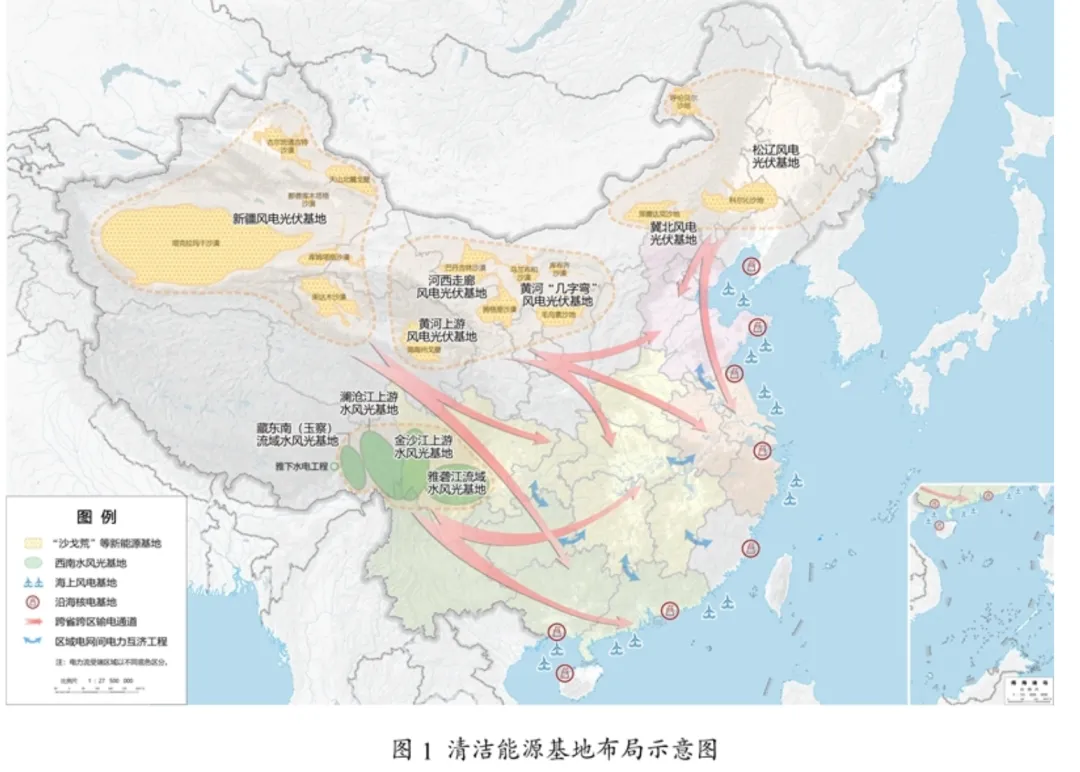

推进非化石能源安全可靠有序替代化石能源,坚持风光水核等多能并举,实施非化石能源十年倍增行动。统筹就地消纳和外送,建设“三北”风电光伏、西南水风光一体化、沿海核电、海上风电等清洁能源基地,加强分布式能源就近开发利用,布局发展绿色氢氨醇,积极推进光热发电和地热能利用。

(一)水平面太阳能资源

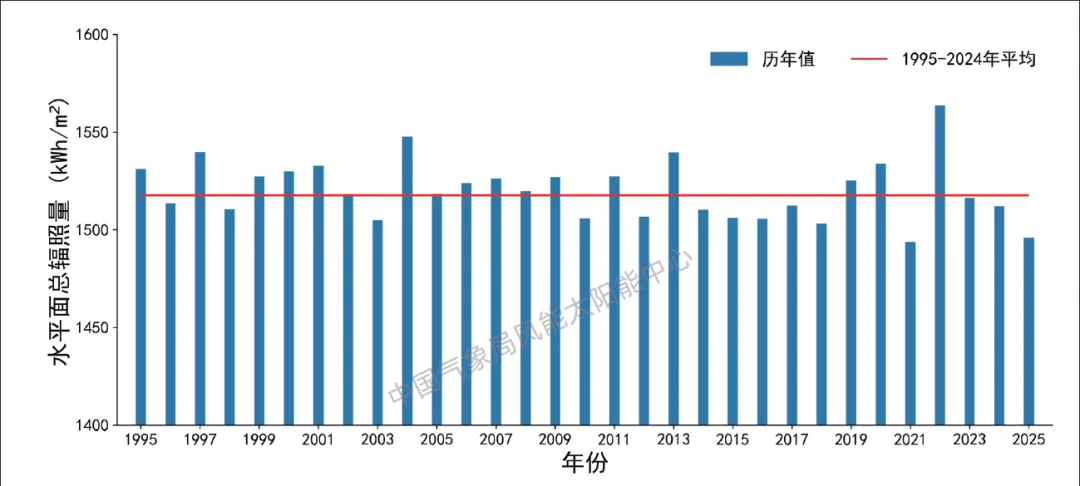

从全国平均年水平面总辐照量年际变化(图2.1)可以看出,2025年全国太阳能资源总体为偏小年景。全国平均年水平面总辐照量为1495.7kWh/m2,较近30年平均值偏小25.1kWh/m2,较近10年平均值偏小21.2kWh/m2,较2024年偏小16.1kWh/m2。

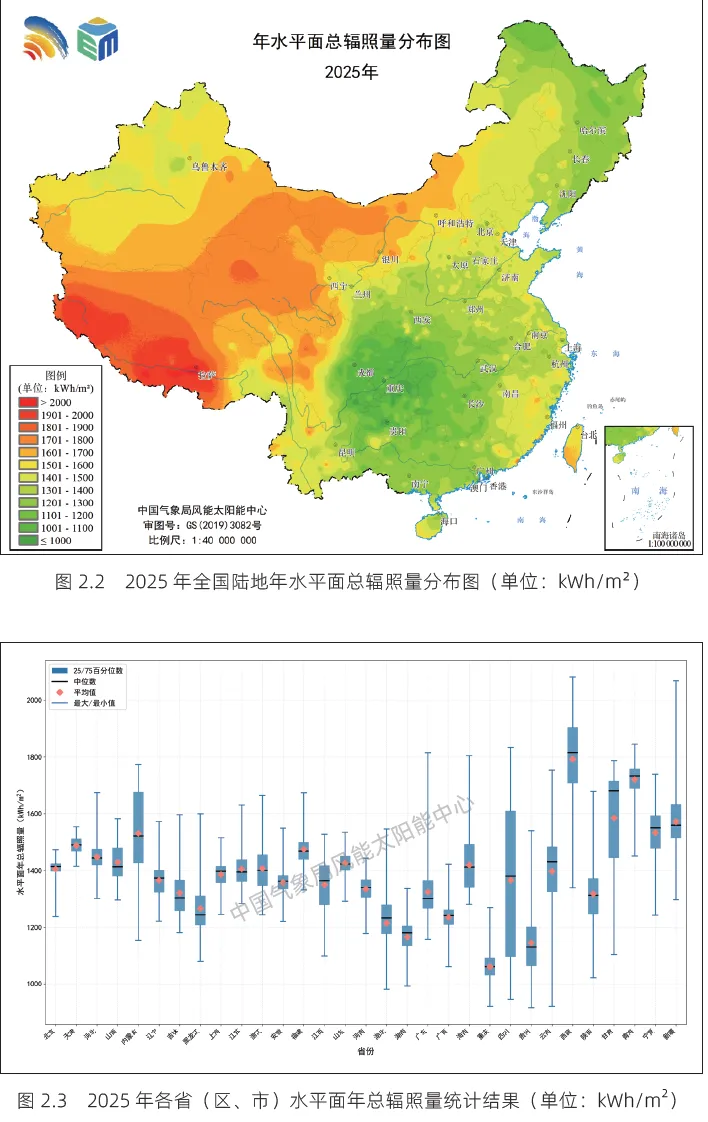

全国太阳能资源地区性差异较大,呈现西部地区大于中东部地区,高原、少雨干燥地区大平原、多雨高湿地区小的特点(图2.2)。根据我国太阳能资源总量等级划分标准《太阳能资源等级总辐射》(GB/T31155-2014),2025年,西藏大部、青海中北部、四川西部等地年水平面总辐照量超过1750kWh/m2,为太阳能资源最丰富区;新疆、西藏东部、内蒙古大部、西北地区中西部、华北大部、西南地区西部、东北西部、华东中南部等地年水平面总辐照量1400~1750kWh/m2,为太阳能资源很丰富区;东北大部、西北地区东南部、华中大部、华东中部、华南等地年水平面总辐照量1050~1400kWh/m2,为太阳能资源丰富区;西南地区东部、华中西部等地全国年水平面总辐照量小于1050kWh/m2,为太阳能资源一般区。各省(区、市)2025年水平面总辐照量统计结果详见图2.3。

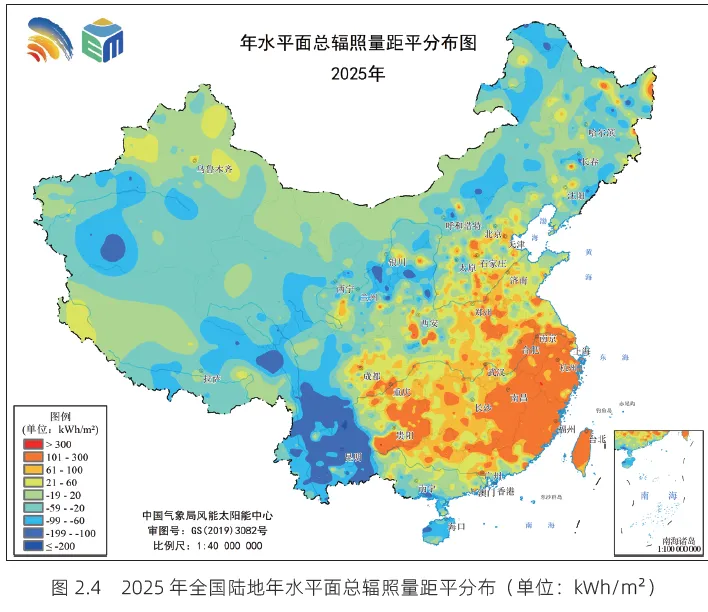

与近30 年相比,西部和东北地区较常年偏小、中东部大部地区较常年偏大(图2.4)。

具体情况如下:

(1)偏小情况:新疆中南部、西藏北部和东部、西北地区大部、内蒙古大部、东北地区大部、西南地区西部、华南南部等地偏小;新疆南部、西藏东部、青海东部、宁夏、内蒙古中部及东北部、黑龙江东部、吉林东部、云南南部、四川西部、广西南部、海南等地明显偏小;云南大部、四川南部、西藏东部、甘肃东南部、宁夏北部、陕西中部、内蒙古中部及东北部等地异常偏小。

(2)偏大情况:西北地区东南部、华北南部、华中大部、华东大部、华南北部、西南地区中东部等地偏大;华北南部、陕西南部、华中、华东、华南北部等地明显偏大;贵州东部、重庆、四川东部、华东中南部、华中南部、河南南部、陕西南部、广西北部、广东北部等地异常偏大。

其他地区年水平面总辐照量接近正常。

(二)固定式光伏发电太阳能资源

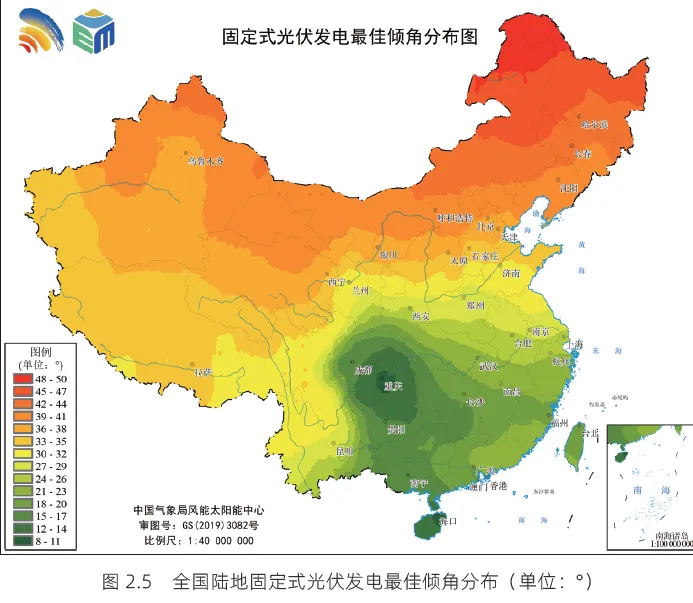

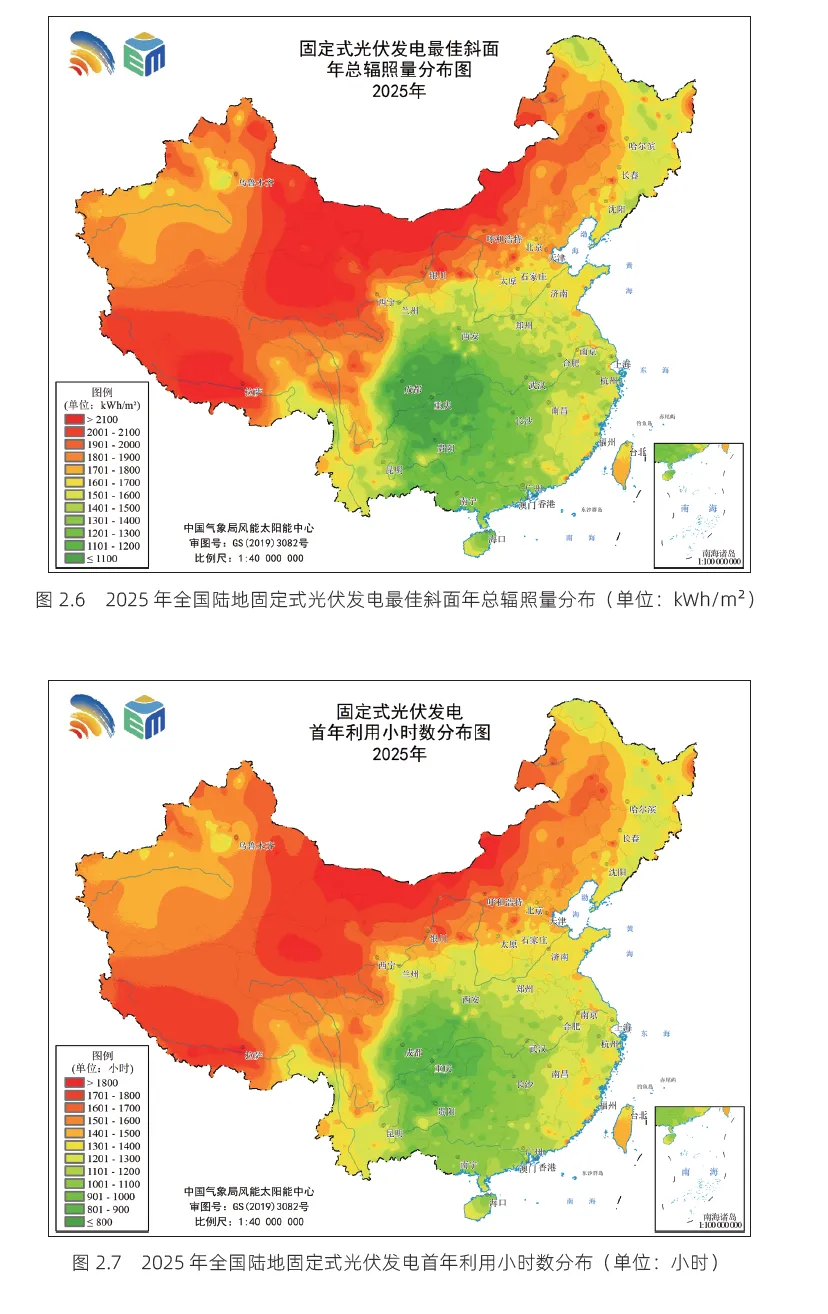

固定式光伏发电可利用的太阳能资源是光伏组件按照最佳倾角放置时能够接收的太阳总辐照量(简称“最佳斜面总辐照量”)。根据目前国内的设计经验,按照83%的总体系统效率,计算出固定式光伏电站的首年利用小时数。图2.5为全国固定式光伏发电最佳倾角(年发电量最大时对应的倾角)空间分布。

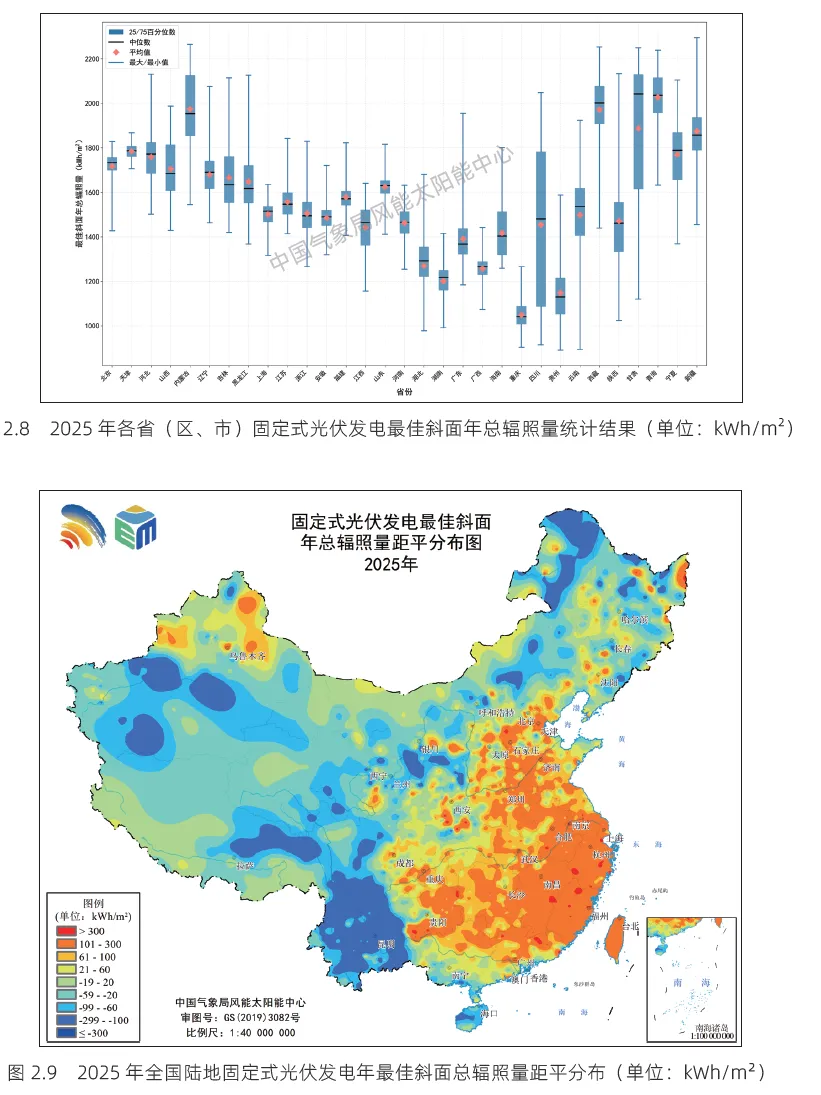

2025年,全国平均的年最佳斜面总辐照量为1742.2kWh/m2,固定式光伏电站首年利用小时数为1393.8小时,其空间分布与水平面总辐射基本一致,总体上呈现西部地区大于中东部地区,高原、少雨干燥地区大,平原、多雨高湿地区小的特点(图2.6、图2.7)。除四川东部、重庆、贵州中北部、湖南西部、湖北西南部、广西北部等地外,全国大部分地区最佳斜面总辐照量超过1200kWh/m2,首年利用小时数在900小时以上,其中,新疆中东部、青海、甘肃中北部、内蒙古大部、西藏大部、四川西部、东北西部、华北北部等地最佳斜面总辐照量超过1800kWh/m2,首年利用小时数在1400小时以上;四川东部、重庆、贵州中北部、湖南西部、湖北西南部、广西北部等地在1200kWh/m2以下,首年利用小时数一般低于900

小时。各省(区、市)2025年固定式光伏发电最佳斜面年总辐照量统计结果详见图2.8。相比之下,2025年全国平均年最佳斜面总辐照量较近30年平均值偏小36.7kWh/m2,较近10年平均值偏小30.4kWh/m2,较2024年偏小43.4kWh/m2;2025年全国平均的固定式光伏电站首年利用小时数较近30年平均值偏少29.4小时,较近10年平均值偏少24.3小时,较2024年偏少34.7小时。从最佳斜面总辐照量的距平空间分布来看,西部和东北大部地区较常年偏小,中东部大部地区较常年偏大(图2.9)。

三、光伏发电市场建设管理分析

(一)光伏发电投资原则

1、《中华人民共和国电力法》(1995年发布/2009/2015/2018年修订)

电力事业投资,实行谁投资、谁收益的原则。

电力投资者对其投资形成的电力,享有法定权益。并网运行的,电力投资者有优先使用权;未并网的自备电厂,电力投资者自行支配使用。

电力建设项目应当符合电力发展规划,符合国家电力产业政策。电力建设项目不得使用国家明令淘汰的电力设备和技术。

2、国家发改委《可再生能源发电有关管理规定》(2006年1月)

可再生能源开发利用要坚持按规划建设的原则。

(二)光伏发电管理部门

1、《光伏电站开发建设管理办法》(2022年11月)

国家能源局负责全国光伏电站开发建设和运行的监督管理工作。

省级能源主管部门在国家能源局指导下,负责本省(区、市)光伏电站开发建设和运行的监督管理工作。

国家能源局派出机构负责所辖区域内光伏电站的国家规划与政策执行、资质许可、公平接网、电力消纳等方面的监管工作。

电网企业承担光伏电站并网条件的落实或认定、电网接入、调度能力优化、电量收购等工作,配合各级能源主管部门分析测算电网消纳能力与接入送出条件。

有关方面按照国家法律法规和部门职责等规定做好光伏电站的安全生产监督管理工作。

(三)光伏发电规划制定

详细内容,见后面章节分析。

国家能源局编制全国可再生能源发展规划,确定全国光伏电站开发建设的总体目标和重大布局,并结合发展实际与需要适时调整。

省级能源主管部门负责做好本省(区、市)可再生能源发展规划与国家能源、可再生能源、电力等发展规划和重大布局的衔接,根据本省(区、市)可再生能源发展规划、非水电可再生能源电力消纳责任权重以及电网接入与消纳条件等,制定光伏电站年度开发建设方案。涉及跨省跨区外送消纳的光伏电站,相关送受端省(区、市)能源主管部门在制定可再生能源发展规划、年度开发建设方案时应充分做好衔接。

省级能源主管部门制定的光伏电站年度开发建设方案可包括项目清单、开工建设与投产时间、建设要求、保障措施等内容,其中项目清单可视发展需要并结合本地实际分类确定为保障性并网项目和市场化并网项目。各地可结合实际,一次性或分批确定项目清单,并及时向社会公布相关情况。纳入光伏电站年度开发建设方案的项目,电网企业应及时办理电网接入手续。鼓励各级能源主管部门采用建立项目库的管理方式,做好光伏电站项目储备。

各省(区、市)光伏电站年度开发建设方案和竞争性配置项目办法应及时向国家能源局报备,并抄送当地国家能源局派出机构。各级能源主管部门要优化营商环境,规范开发建设秩序,不得将强制配套产业或投资、违规收取项目保证金等作为项目开发建设的门槛。

(四)光伏发电项目前期工作

光伏电站项目建设前应做好规划选址、资源测评、建设条件论证、市场需求分析等各项准备工作,重点落实光伏电站项目的接网消纳条件,符合用地用海和河湖管理、生态环保等有关要求。

(五)光伏发电开发权确认方式

详细内容,见后面章节分析。

保障性并网项目原则上由省级能源主管部门通过竞争性配置方式确定。

市场化并网项目按照国家和各省(区、市)有关规定确定,电网企业应配合省级能源主管部门对市场化并网项目通过自建、合建共享或购买服务等市场化方式落实的并网条件予以认定。

(六)光伏发电项目审核方式

详细内容,见后面章节分析。

1、《光伏电站开发建设管理办法》(2022年11月)

按照国务院投资项目管理规定,光伏电站项目实行备案管理。各省(区、市)可制定本省(区、市)光伏电站项目备案管理办法,明确备案机关及其权限等,并向社会公布。备案机关及其工作人员应当依法对项目进行备案,不得擅自增减审查条件,不得超出办理时限。备案机关及有关部门应当加强对光伏电站的事中事后监管。

(七)光伏发电项目环境评价

本名录所称环境敏感区是指依法设立的各级各类保护区域和对建设项目产生的环境影响特别敏感的区域,主要包括下列区域:

(一)国家公园、自然保护区、风景名胜区、世界文化和自然遗产地、海洋特别保护区、饮用水水源保护区;

(二)除(一)外的生态保护红线管控范围,永久基本农田、基本草原、自然公园(森林公园、地质公园、海洋公园等)、重要湿地、天然林,重点保护野生动物栖息地,重点保护野生植物生长繁殖地,重要水生生物的自然产卵场、索饵场、越冬场和洄游通道,天然渔场,水土流失重点预防区和重点治理区、沙化土地封禁保护区、封闭及半封闭海域;

(三)以居住、医疗卫生、文化教育、科研、行政办公为主要功能的区域,以及文物保护单位。

环境影响报告书、环境影响报告表应当就建设项目对环境敏感区的影响做重点分析。

(八)光伏发电项目开工建设

光伏电站完成项目备案后,项目单位应抓紧落实各项建设条件。已经完成备案并纳入年度开发建设方案的项目,在办理完成相关法律法规要求的各项建设手续后应及时开工建设,并会同电网企业做好与配套电力送出工程的衔接。

(九)光伏发电项目建设延期

1、《关于企业投资项目核准和备案管理的实施办法》(2020年3月)

项目自备案或者完成项目备案变更后2年内(含)未开工建设或者未办理任何其他手续的,项目单位如果决定继续实施该项目,应当通过在线平台作出延期开工说明;如果不再继续实施,应当撤回已备案信息。

四、光伏发电市场项目产业用地分析

(一)光伏电站用地界定

1、《光伏发电站工程项目用地控制指标》(2015年颁布/2022年修订)

光伏发电站工程项目用地包括光伏方阵、变电站及运行管理中心、集电线路用地和场内道路的用地。

(二)光伏电站用地分类

1、《光伏发电站工程项目用地控制指标》(2015年颁布/2022年修订)

本文件适用于使用建设用地和未利用地的新建、改建和扩建地面光伏发电站工程项目。

光伏发电站工程项目用地包括光伏方阵、变电站及运行管理中心、集电线路用地和场内道路的用地。

主要分为光伏发电站工程项目用地的总体指标、光伏方阵用地指标、变电站及运行管理中心用地指标、集电线路用地指标及场内道路用地指标。

2、《关于支持光伏发电产业发展规范用地管理有关工作的通知》(2023年3月)

光伏发电项目用地包括光伏方阵用地(含光伏面板、采用直埋电缆敷设方式的集电线路等用地)和配套设施用地(含变电站及运行管理中心、集电线路、场内外道路等用地,具体依据《光伏发电站工程项目用地控制指标》的分类),根据用地性质实行分类管理。

(三)光伏电站用地原则

1、《光伏发电站工程项目用地控制指标》(2015年颁布/2022年修订)

(1)保护耕地原则

光伏发电站工程项目建设,应体现科学、合理的用地原则,在严格保护生态环境的前提下,尽可能利用荒地、未利用地,少占或不占用耕地、林地,并尽量避开特殊保护区域。

(2)节约用地原则

光伏发电站工程项目建设用地,在满足安全运行、方便管理等条件下,综合考虑光能利用、土地集约、工程投资、环境保护等,采用先进工艺和先进技术,优化站区总平面设计,紧凑布局,减少用地面积。

(3)统筹用地原则

分期建设的光伏发电站工程项目建设用地,应统筹规划,合理布局,分期征用。

近期建设用地宜尽量集中,远期建设用地宜预留在站区扩建端侧。

施工期施工道路尽可能利用既有道路,或与运行期检修道路相结合。

改建、扩建工程项目应尽可能利用原有的场地,减少新占用土地。

五、光伏发电市场项目开发权分析

(一)光伏发电项目开发权管理部门

各省(自治区、直辖市)发展改革委(能源局)负责制定普通光伏电站项目的竞争性配置办法,并向国家能源局报备,抄送当地国家能源局派出机构,同时向社会公布。

原则上项目竞争配置由各省(自治区、直辖市)能源主管部门统一组织进行。采取竞争方式确定的项目上网电价要及时抄送各省级价格主管部门。各省级价格主管部门按照竞争确定的项目上网电价执行电价及补贴政策。

各省(自治区、直辖市)发展改革委(能源局)统一组织本省(自治区、直辖市)内符合建设条件的地区编制领跑技术基地规划,连同基地项目竞争配置办法及建设实施方案一并报送国家能源局。基地必须采取招标或竞争性比选等方式配置项目,且电价(或度电补贴额度)应作为主要竞争条件。

(二)光伏发电项目开发权确认方式

保障性并网项目原则上由省级能源主管部门通过竞争性配置方式确定。

市场化并网项目按照国家和各省(区、市)有关规定确定,电网企业应配合省级能源主管部门对市场化并网项目通过自建、合建共享或购买服务等市场化方式落实的并网条件予以认定。

各省(区、市)光伏电站年度开发建设方案和竞争性配置项目办法应及时向国家能源局报备,并抄送当地国家能源局派出机构。

六、光伏发电项目经济评价

(一)资金来源及融资方案分析

1 财务评价应明确项目融资主体和资金来源,在确定项目融资主体的条件下,分析项目资本金、债务资金的来源及方式。按照融资主体不同,融资方式可分为既有法人融资和新设法人融资两种。

2 项目资金来源可分为项目资本金和项目债务资金。

3 项目资本金的筹措方式应根据项目融资主体的特点,按照下列方式进行选择:1 既有法人融资项目的新增资本金可通过原有股东增资扩股、吸收新股东投资、发行股票、政府投资等筹措。

2新设法人融资项目的资本金可通过股东直接投资、发行股票、政府投资等筹措。

4 项目债务资金的来源可包含银行贷款、企业债券和融资租赁等。

5 光伏发电项目资本金与项目债务资金的比例应符合国家有关规定,符合金融机构信贷规定及债权人的有关资产负债比例的要求,满足权益投资者获得期望投资回报的要求,满足防范财务风险的要求。

6 建设资金的使用应根据项目的建设工期合理安排,明确项目资本金和债务资金的分年使用额度。

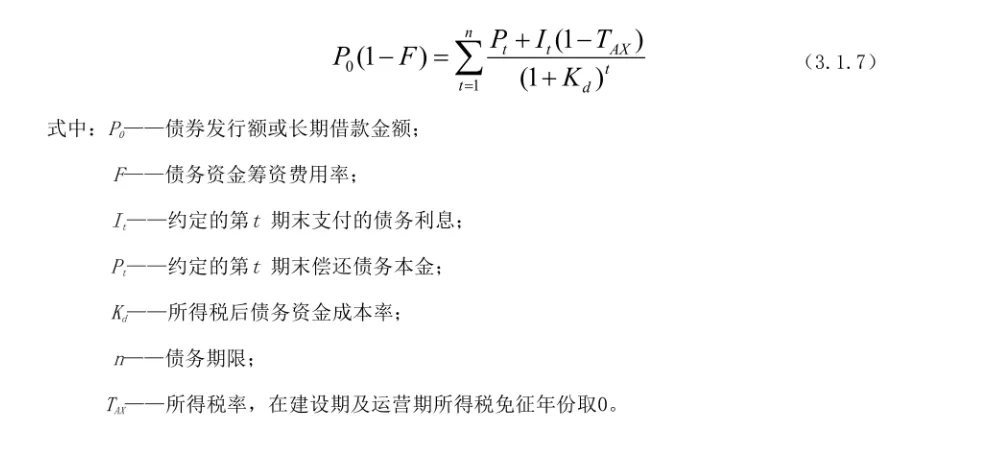

7 债务资金成本宜通过分析各种可能的债务资金利率水平、利率计算方式、计息付息方式、宽限期和偿还期,通过计算债务资金的综合成本率选取最优的债务资金筹措方案。债务资金成本应符合下式规定:

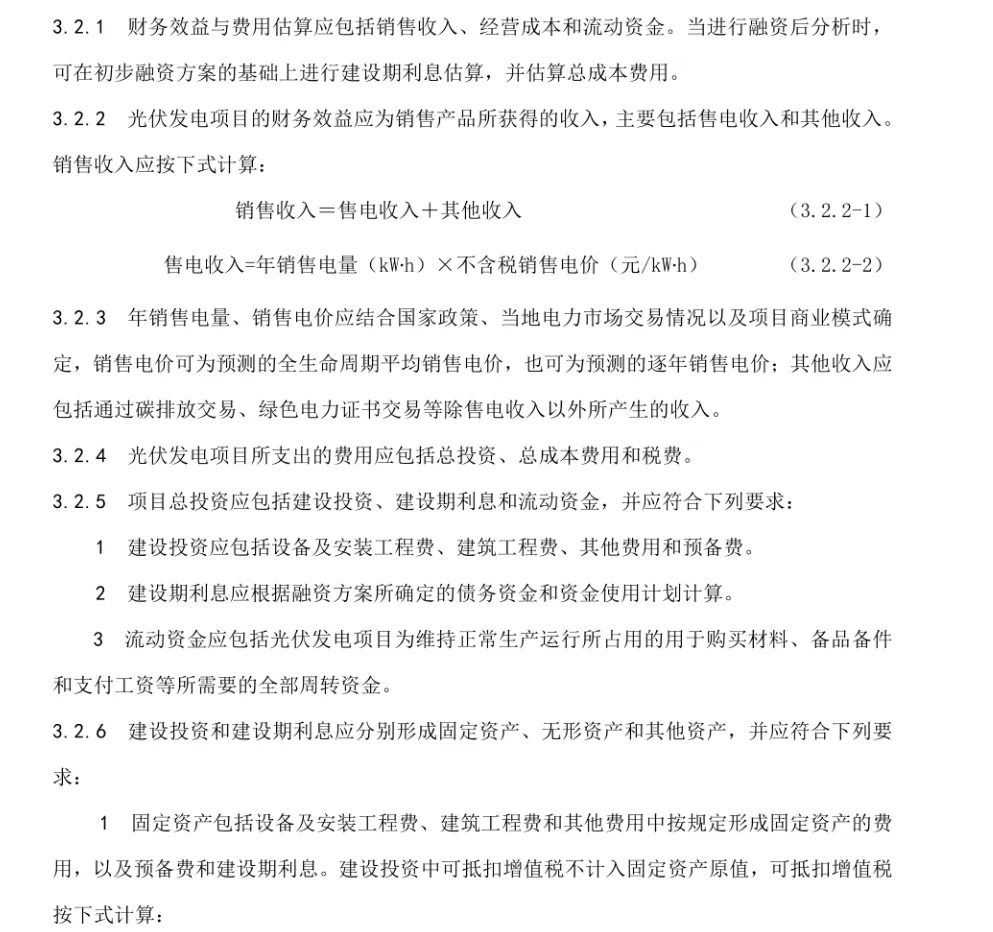

(二)财务效益与费用估算

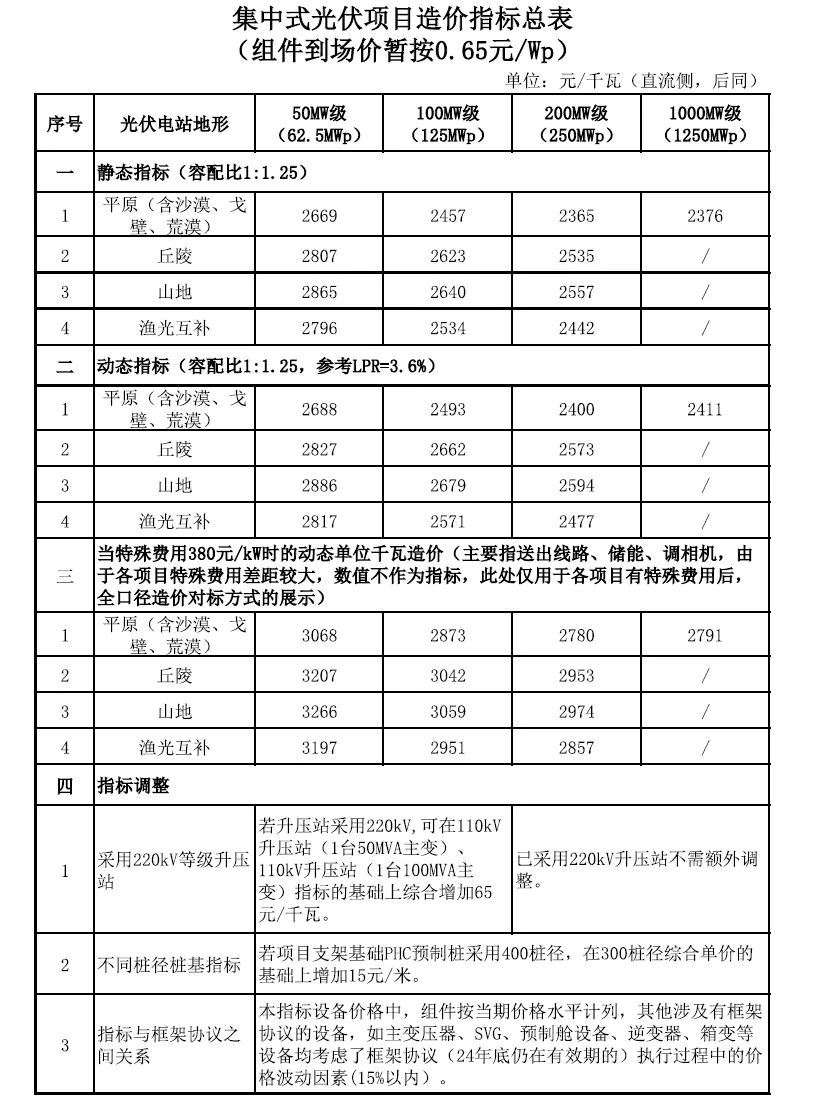

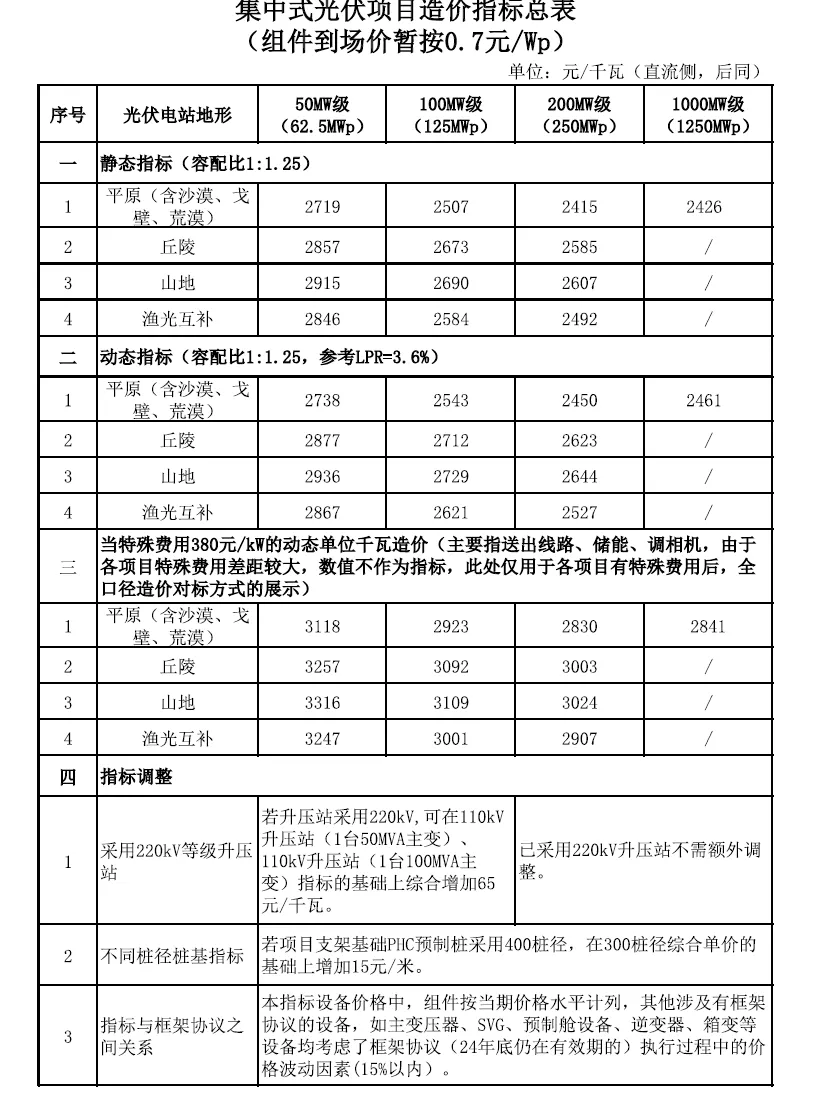

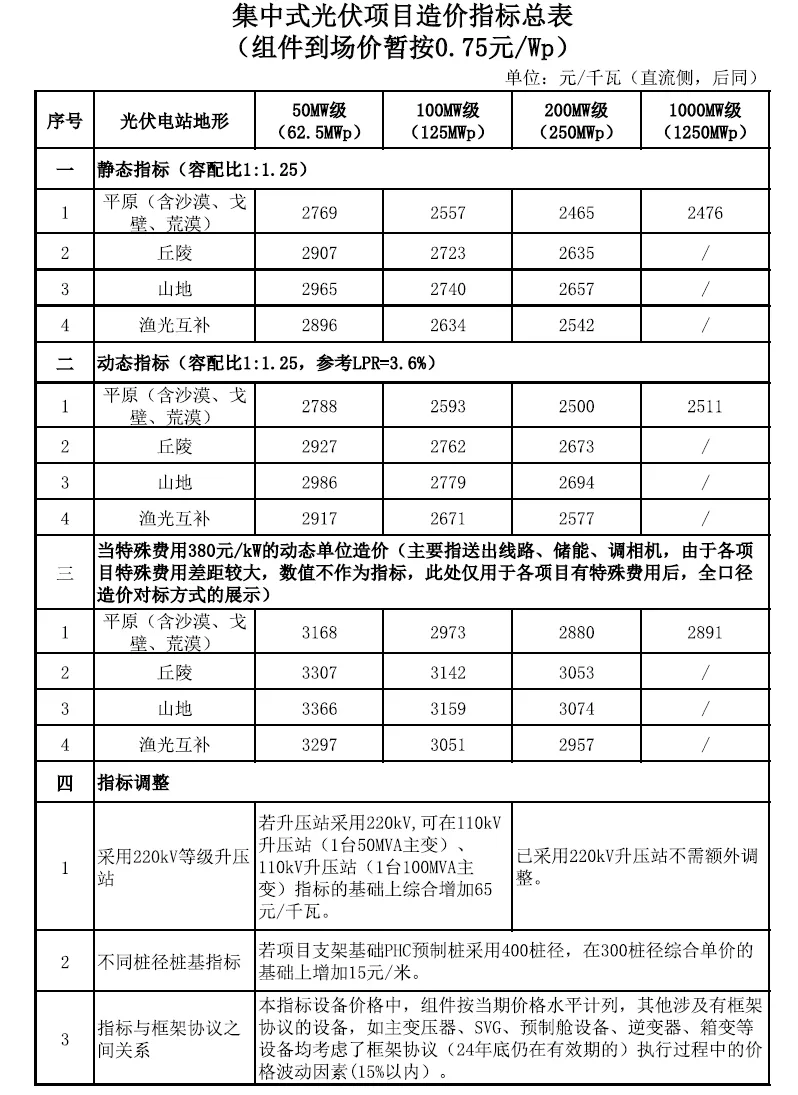

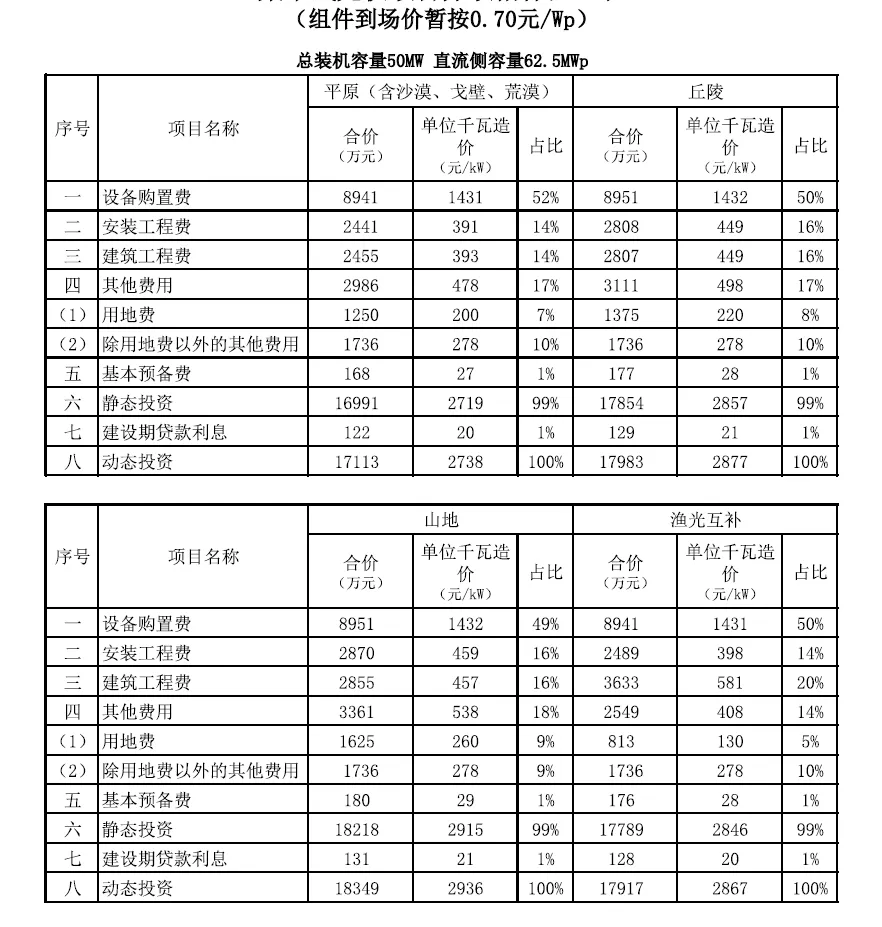

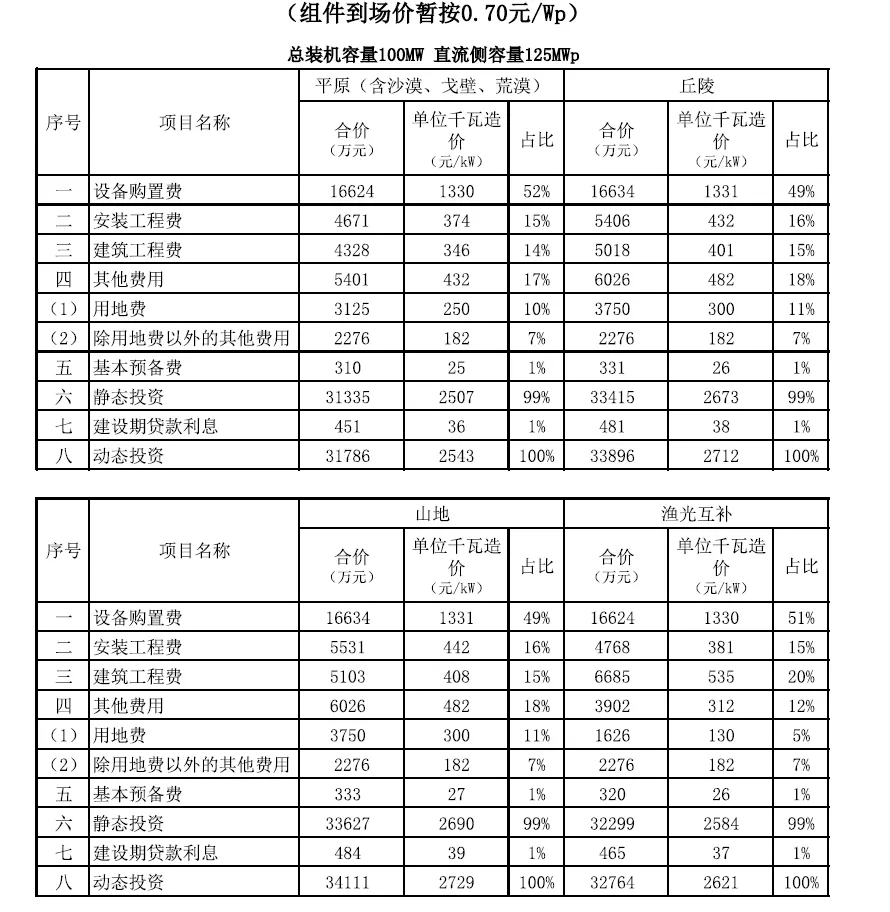

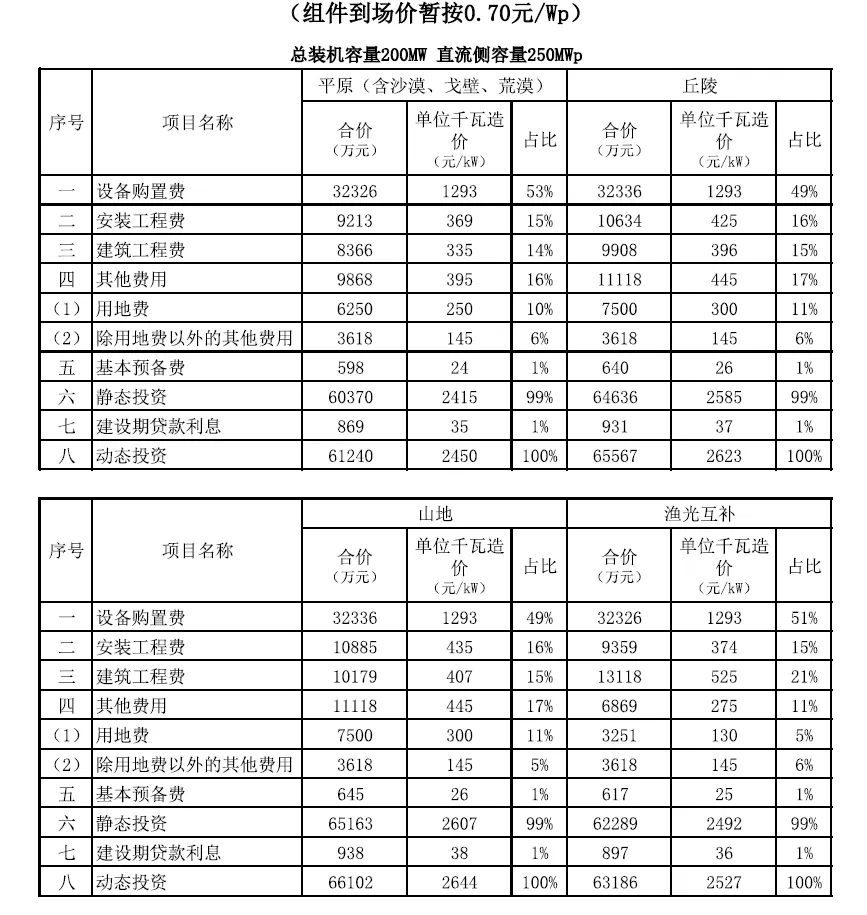

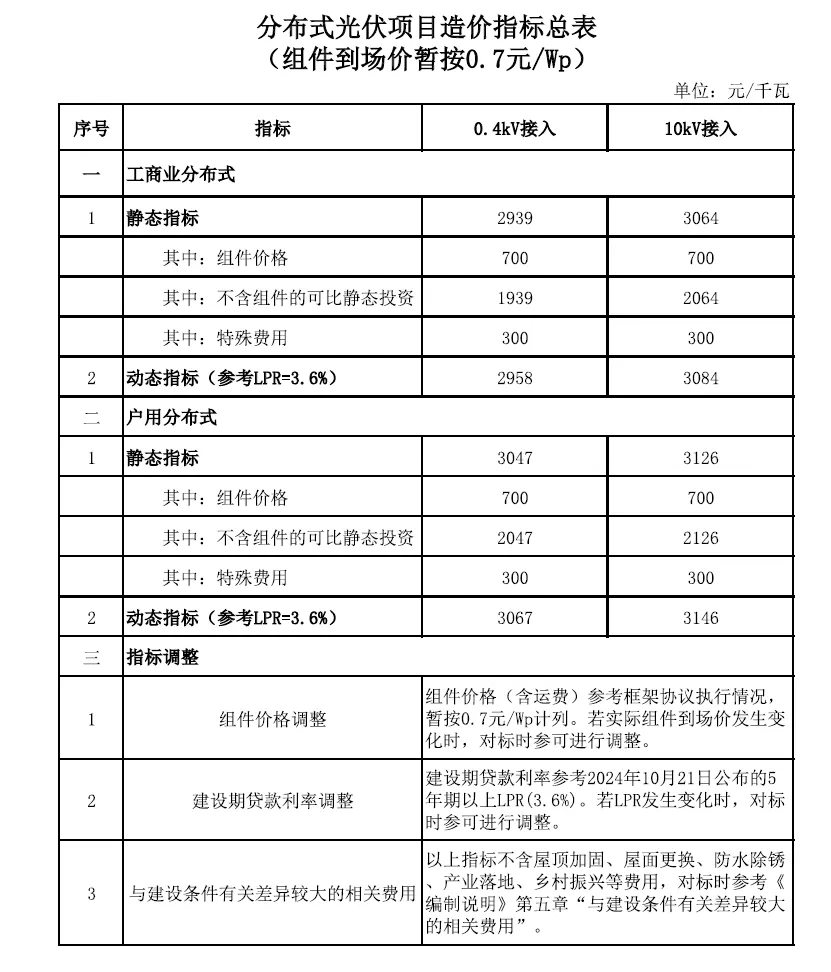

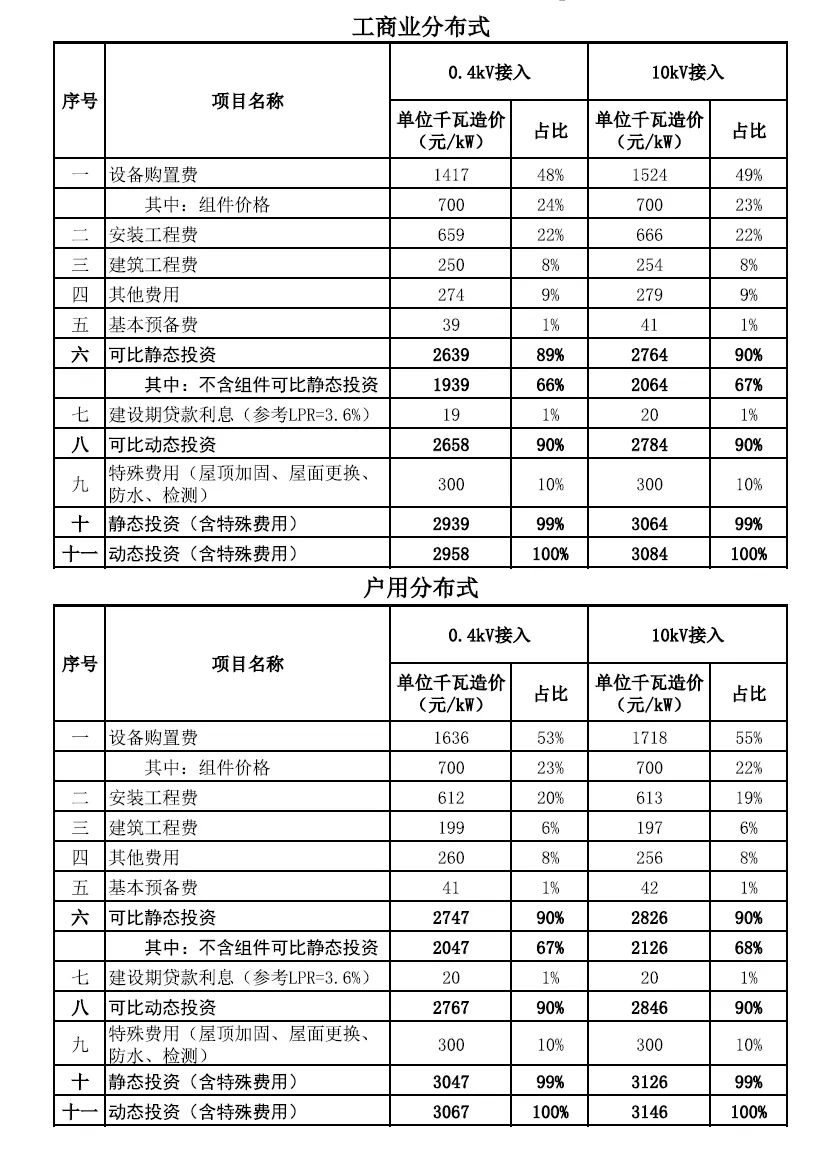

七、光伏发电项目造价指标

(一)集中式光伏项目造价指标

(二)分布式光伏项目造价指标

八、光伏发电市场投资成本分析

九、光伏发电市场装机容量分析

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31省(市区)中,云南、西藏、甘肃、青海、宁夏、新疆、内蒙古集中式光伏占比超过90%。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

累计光伏装机容量中,山东省排名全国第一,为9573.3万千瓦,占比7.72%;其次是江苏省9458.1万千瓦,占比7.62%;新疆位居第三,占比7.48%。前三区域累计装机容量规模相差不大,均在9000万以上,合计占比超过20%。前8区域合计占比超过50%。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

31省(市、区)集中式光伏累计装机容量中,新疆集中式光伏容量为9235.1万千瓦,占比13.46%,位居全国第一;其次是内蒙古5646.8万千瓦,占比8.23%;云南省为5513.8万千瓦,位居第三。前三区域合计占比接近30%。排名前6区域合计占比为49%。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

分布式光伏累计装机容量区域分布中,江苏省位居全国第一,占比6629.4万千瓦,占比11.96%;其次是山东省6112.9万千瓦,占比11.03%;浙江省5477.1万千瓦,占比9.88%,位居第三。前三区域合计占比超过30%;前5区域合计占比超过50%。这表明,我国分布式光伏市场区域集中度较高。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

户用分布式光伏累计装机容量区域分布中,超过3000万千瓦的只有河南省;超过2000万千瓦的有三个区域,分别是山东、河北、江苏。排名前五区域合计占比超过50%。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

工商业分布式光伏区域分布中,超过4000万千瓦的有浙江、江苏两个区域;超过3000万千瓦的有广东省、山东省。前四区域合计占比接近50%。

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

十、光伏发电市场发电量分析

一、光伏发电量及占全球比重

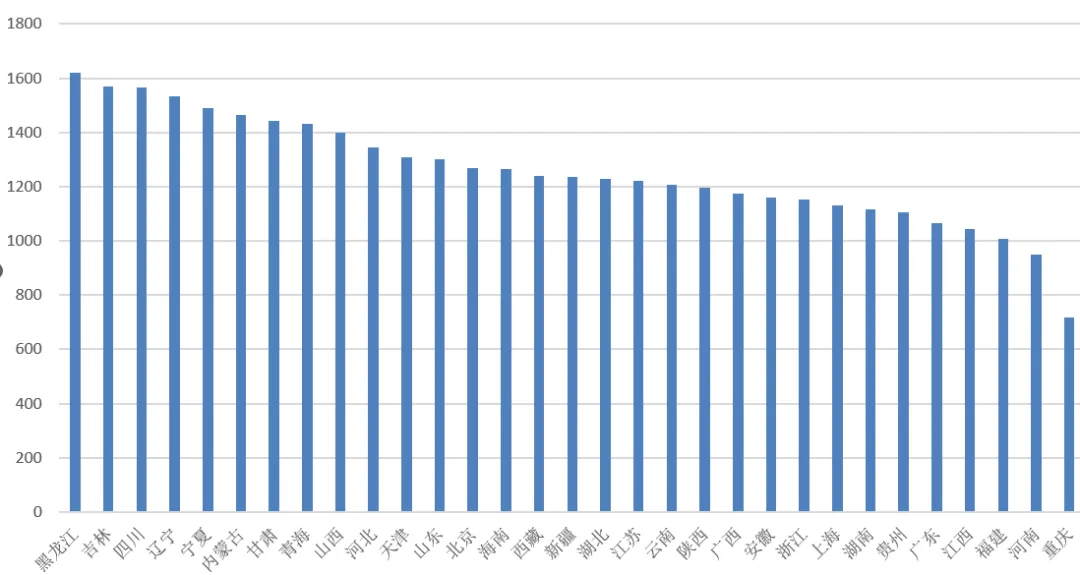

二、31省市区光伏发电量分布

十一、光伏发电市场利用小时数分析

十二、光伏发电市场利用率分析

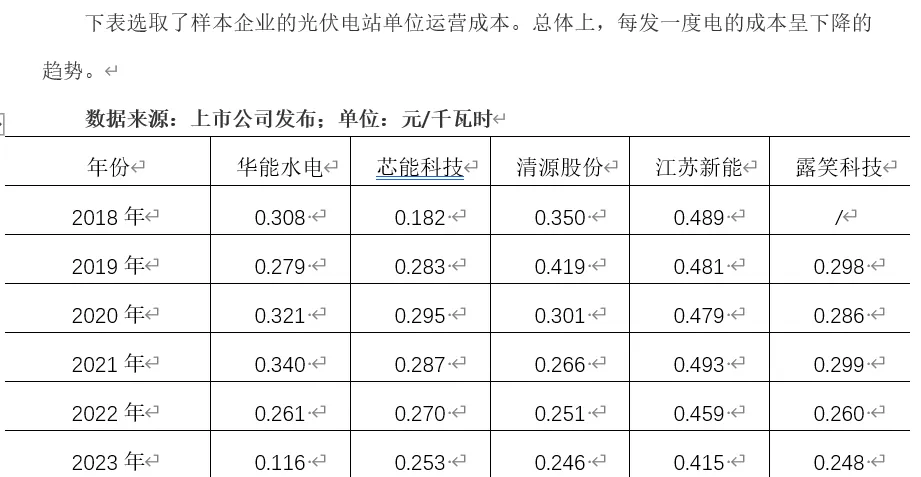

十三:光伏发电单位运营成本(全国平均水平)

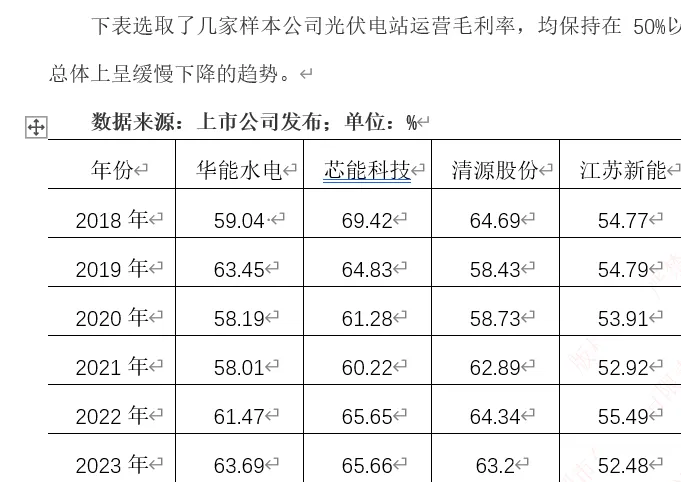

十四:光伏发电盈利水平(全国平均水平)

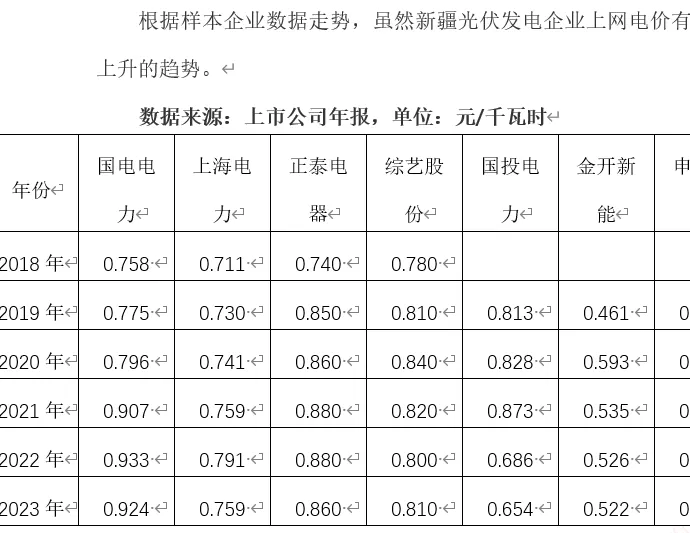

十五:光伏发电上网电价走势分析(样本企业)

十六:光伏发电市场绿证交易分析

(一)绿证核发情况

2026年3月,国家能源局核发绿证3.03亿个,涉及可再生能源发电项目176.50万个,其中可交易绿证2.04亿个,占比67.12%。本期核发2026年2月可再生能源电量对应绿证1.63亿个,占比53.65%。

(二)绿证交易情况

2026年3月,全国交易绿证6256万个,其中绿色电力交易绿证3270万个。

2026年3月,全国单独交易绿证2985万个,其中电量生产年为2024年的绿证交易663万个,平均价格2.08元/个;电量生产年为2025年的绿证交易2228万个,平均价格5.95元/个;电量生产年为2026年的绿证交易95万个,平均价格7.76元/个。

十七、光伏发电市场发展前景预测

十八:中国光伏产业发展路线图