地产该学车企的不只是产品,也不只是营销

最近一直有种说法——地产应该向新能源车企学习,产品、营销、供应链、模式,全都要学。

我去过理想的门店,也去过蔚来的体验中心,然后想了想我们自己的示范区。

很多人也许根本没在意,这两个行业的底层完全不是一回事。

01 两个行业,三个根本差异

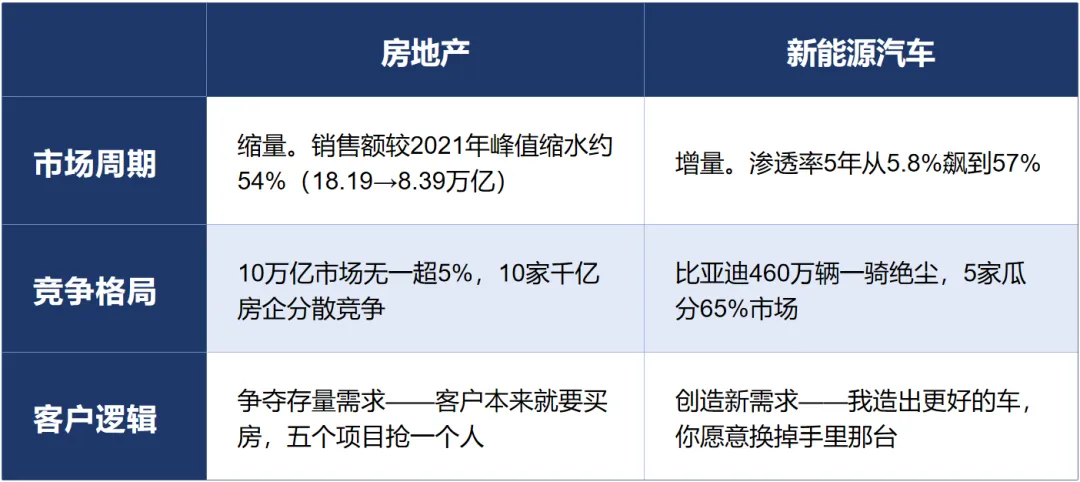

一个在缩量,一个在增量。一个没人能拿5%以上份额,一个比亚迪独占28%。我觉得这是所有对比的前提——在缩量市场里学增量市场的打法,学了也是白学。

两个行业的头部,2025年的处境倒是有个共同点:规模还在,利润在塌。

看25年财报,比亚迪营收8040亿,净利润却同比下降19%。特斯拉史上首次年度营收下滑,净利润降46%。保利归母净利润只剩10.35亿,净利率0.3%。华润置地算好的,经常性业务核心净利润占比51.8%,是唯一有两条曲线的。

我觉得区别在于:车企塌完还能靠软件订阅找补,绝大多数房企塌完没有第二曲线。

- 理想:卷座舱体验(”移动的家”,后排娱乐屏、冰箱、大沙发)

- 蔚来:卷用户社区+换电网络(NIO House + 全国换电网络)

- 小米:卷人车家全生态(手机×车机×智能家居互联互通)

- 特斯拉:卷软件升级(2025年一次OTA远程推送了26项新功能,FSD选配价6.4万——车卖完了,软件还在收钱。)

地产呢?似乎还在卷功能配置,卷硬件的细节和人性化,卷谁的房子才是“好房子”。

本质还是硬件。物业服务是独立公司,智能家居是供应商的,社区运营还没跑通(四大神盘个例不算)。

房企没有”软件”,只有”硬件”。交付即关系终点。

车企敢做软件付费,在我看来,是因为三样东西在手:产品是自己的、数据是自己的、用户关系是自己的。

这是供给侧的差异,那么换个视角看——客户到底在怕什么?

02 示范区是房企最后的武器

蔚来的体验中心、理想的门店,是”去销售化”的——不靠说辞,不靠动线设计,不靠逼定,就实现了销售。

看起来很美。房企不是不想学,是学不了。

因为买车和买房,客户面临的决策风险根本不是一个量级。买车是升级消费,决策错了换一辆就是。买房是人生最大单笔支出,加上贷款就是几十年的财务绑定。

当然,”买错了”的风险,2026年和2021年已经不一样了。烂尾?保交楼+头部房企稳定性,基本消除。降标?头部不敢再降,交付维权比前几年少多了。

那现在,买房”买错了”到底怕什么?我觉得其实是三件事:

-

买了之后跌了。房企没办法承诺,因为房企不持有二手房定价权。 -

想卖卖不掉。二手市场里,房企零存在感——没有官方认证,没有保值承诺,没有优先回购。 -

住进去发现和想的不一样。示范区很漂亮,但采光、噪音、动线、收纳,只有住进去才知道。

客户不是在选”买哪个”,是在选”哪个不会错”。

车企的客户有类似的焦虑,但他们有解法——深度试驾(特斯拉48小时开回家验证)、蔚来官方二手车保值承诺、OTA持续升级让”现在买明年不过时”…

车企也许就是在做这件事:把”一次性高风险决策”变成”可试错、可升级、可退出的低焦虑决策”。

房企有什么?好像只有示范区。

我也做过示范区。从进门第一步的动线规划,到每一处场景的情绪营造,到每一个交互触点的节奏把控,房企把全部功力都压在了这里。几十分钟里,客户不是在看房,是在预演未来。房企做的一切,就是让这场预演足够真实,真实到客户愿意为此押上几百上千万。

示范区卖的不是房子,是”理想中的自己”。

但走出示范区,焦虑就回来了。车企有试驾、有OTA、有官方二手、有保值回购、有透明定价。房企——什么都没有。

03 四个天方夜谭

地产要不要向车企学习?我认为要学。但真正该学的,可能不是任何具体动作,是底层逻辑:

系统性地降低客户的决策风险。让客户感知到:现在买,不会错。

既然车企的逻辑是这个,那沿着这个逻辑,我也想问自己四个问题——虽然听起来像天方夜谭

车企能搞深度试驾,房企有没有可能搞”酒店式试住”?

车企让你把车开回家48小时,验证适不适合。房子的试住,为什么不能更进一步?

现在的样板房是”参观逻辑”——动线被精心设计,灯光被精密计算,你看到的每一处都是被导演过的。但真正的居住体验,是采光在不同时段的真实状态,是收纳在日常使用中的实际容量,是隔音在深夜里的真实表现。只有住进去才知道。

那么有没有可能,在示范区阶段,拿出会所的一些面积,按实际户型做出真正的酒店式客房。像酒店一样预约、入住、退房。客户不再是”参观”样板房,而是”住一晚”真实的房子。

更进一步——当一个全国性开发商在每个新项目都配置两三间这样的客房,会发生什么?老客户就拥有了一个分布全国的免费客房网络。去北京出差,住自己社区的客房;带孩子去广州玩,也住。这不仅是验证产品,更是一种从未有过的品牌归属感:走到哪,都有自己的”家”。而归属感,本身就是降低决策风险的最强武器。

车企的试驾是为了让你验证”这车适不适合我”。酒店式试住比试驾多走了一步——它不是在说服你买,它已经让你住进去了。

车企能搞官方二手车,房企有没有可能搞”官方换房”?

蔚来有官方二手车体系,承诺保值率,买新车时就让你知道退路在哪。类比过来,房企有没有可能弄一个”系统内流转”。

比如绿城业主想换房,旧房由绿城按承诺的保值方案回收,房款直抵新房。既解决了”想卖卖不掉”的焦虑,更是在房企自己的生态里建立了一个”价值锚点”。客户买的不是一套房,而是一个可以不断置换升级的居住体系的入场券。

当然,车企做官方二手车是能赚钱的——低价收、整备、加价卖。房企做官方换房,能赚什么呢?这是第一个绕不过去的问题。

车企能搞换电,房企有没有可能搞”设备终身焕新”?

蔚来的换电,解决了车主对电池衰减的担忧。那房子里最怕”衰减”的是什么?

不是设备坏了难换——中央空调、地暖、新风系统,真要换,房企也得拆墙破洞,一样麻烦。客户真正怕的,也许是这些东西更新换代太快。今年的最新款,过两年就落伍了。冰箱、厨电、洁具、智能家居,技术迭代周期越来越短。住进去没几年,眼看着别人家的新配置,自己家里全成了上一代产品。想换?动辄几万甚至十几万,还不算拆装的折腾。

那房企能不能和供应链深度捆绑,推出”设备终身焕新”的服务包?比如每五年或每到一个技术节点,主动给客户升级智能家居、冰箱、厨电,甚至洁具,中央空调、地暖……车企把电池从”一次性买卖”变成了”长期订阅”,我觉得房企也有机会把家里最容易过时的东西,变成持续的服务收入。前提是设备标准化、模块化、供应链深度合作——这个方向上,供应链比开发商应该更有动力去推动。

当然,设备不是房企造的,但焕新服务包和客户关系可以是房企的。就像蔚来不做电池,但换电网络是它的,宁德时代是换电服务的大股东。

车企能搞OTA和软件订阅,房企有没有可能把数据变成持续收费的资产?

特斯拉FSD年化订阅收入3.92亿美元,车卖完了,软件还在收钱。日本大东建托管129万套租赁房,自建数据库覆盖114万栋物业的交通、配套、入住数据——他们说:房子是载体,租户关系是资产,数据是护城河。

国内房企在做社区SaaS和机器人,本质还是物业费降本逻辑,没变成”卖完房以后持续收钱”的第二曲线。我认为技术上不是不可能,但前提是产品是自己的、数据是自己的、用户关系是自己的。房企在交付那一刻,都交出去了,交出去的不只是钥匙,还是持续经营的可能性。

四个假设,我觉得有一个共同的瓶颈:交付后,房企和客户的关系其实就断了。

车企的试驾、官方二手车、换电、OTA,全建立在”交付后关系还在”的前提下。房企没有这个前提。

所以也许啊,地产向车企学习,最该学的不是任何具体动作,而是那个底层逻辑:让客户在决策之前就能验证,在决策之后还能退出,在使用过程中还能持续获得新价值。

这不容易。但几年前,换电和官方二手车对传统车企来说,也一样是天方夜谭。