T3出行港交所递表:33亿投流获客,每单净利不到1分

作者 | 楚宸

近日,南京领行科技股份有限公司(下称“T3出行”)正式向港交所递交主板上市申请,如果顺利,T3出行将成为继嘀嗒出行、如祺出行、曹操出行之后,第四家叩开港交所大门的网约车企业。

自称为“中国最快实现盈利的大型智慧出行平台”,T3出行的招股书提供了令人瞩目的财务数据:2025年营收达171.09亿元,实现净利润744万元,就此告别了前两年合计逾26亿元的亏损。

然而,当人们翻完这份长达数百页的招股书,却发现盈利的实质成色远比宣传语要复杂得多——盈利能力脆弱、流量命脉受制于人、高负债率与现金流压力悬顶,行业内的老三仍在为第三名的地位苦苦挣扎。

2017年底,中国一汽、东风汽车、长安汽车三大汽车央企签署战略合作框架协议。2019年4月,三大央企联合腾讯、阿里巴巴、苏宁等互联网巨头,在南京正式发起设立T3出行。一个月后,公司完成50亿元天使轮融资。

公司名称中的“3”,正是直指一汽、东风、长安这三家央企。这一出身让T3出行从一开始便拥有了其他互联网出身的网约车平台难以企及的“国家队”基因——无论是合规运营、车辆供给保障还是政策资源的争取,都为其后续扩张奠定了坚实的基础。

2021年10月,T3出行完成A轮融资,规模达77.2亿元,创下2018年以来中国网约车企业获得的国内最大额度单笔融资纪录。

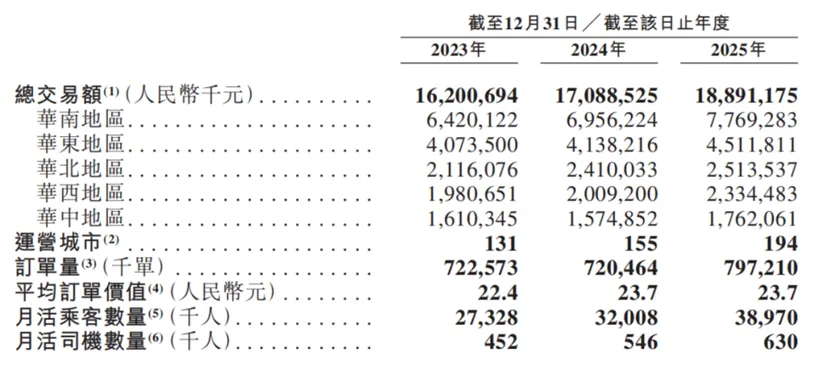

2024年末至2025年2月,公司再完成12.3亿元B轮融资。两轮融资合计近90亿元,支撑了T3出行从零到覆盖全国194座城市、拥有约140万注册车辆、注册用户达2.345亿的迅猛扩张。

按照B轮融资2.73元/股的增资价格计算,T3出行递表前的估值约为242亿元。截至递表前,南京领行合伙企业为控股股东,持股75.54%。

在出资份额中,一汽、东风、长安三大央企各持有16.39%,腾讯持有6.15%,阿里巴巴持有5.12%。在此前的股东结构中,曾作为最大初始股东、认缴出资17亿元的苏宁已于2020年因自身现金流问题退出。

现任CEO崔大勇毕业于江苏理工大学内燃机制造专业,拥有超过30年汽车销售及出行行业经验,曾出任一汽集团高管,于一汽轿车销售公司总经理任后转至一汽服务贸易有限公司,2019年主导创立T3出行平台。

值得注意的是,崔大勇是T3出行中唯一领取薪酬的董事。2023年至2025年,其年薪分别为274.6万元、266.1万元、268.9万元;同期,其获股权激励分别价值378万元、648.4万元、1087.4万元。

递表前,崔大勇通过直接持股及员工持股平台南京领行共德、南京领行共创及南京领行共赢间接持股,合计持有公司约2.3%股权。

非执行董事卢志高,同样来自中国一汽,其自2002年8月起在中国一汽及其子公司任职,现任一汽股权投资(天津)总经理。

“东风系”的廖显志担任T3出行非执行董事兼董事长,廖在东风系任职近27年,在财务管理及资本运营拥有丰富经验,现任东风汽车集团财务控制部总经理、公司秘书及证券事务代表。2024年9月加入T3,目前还担任岚图汽车(07489.HK)非执行董事。

此外,首席战略官成凯、非执行董事邓留超也来自“东风系”。

成凯毕业于清华大学汽车工程专业,在东风汽车任职逾15年,最后担任战略规划部出行服务负责人,2019年4月加入T3出行成为初创团队成员。

邓留超自2008年7月其任职于东风系,现任东风奕派汽车销售(武汉)有限公司副总经理兼风神营销事业部总经理。

长安汽车则派来了余东伟担任非执行董事,目前,其担任长安汽车大客户业务部总经理及党支部书记。

T3出行交出2025年净利润744万元的成绩单,这无疑是个“过关信号”。

此前三年,T3出行营收从148.96亿元涨至161.06亿元,再增至171.09亿元,呈稳步增长态势。但同期,净亏损从2023年的19.68亿元收窄至2024年的6.9亿元,直到2025年才转正为744万元。若以全年约7.97亿单订单摊算,每单净利润仅约0.009元,不到一分钱。

中国企业资本联盟副理事长柏文喜在接受媒体采访时表示:“这744万元净利润本质上是经营效率提升与资本运作节奏的叠加。这种‘微利’极有可能是为了递表港股而进行的短期财务校准,其盈利能力依然极度脆弱,极易被聚合平台的佣金抽成和外部成本波动击穿。”

T3出行的焦虑在于对聚合平台这类流量入口的深度依赖,招股书显示,2023年至2025年,通过高德、腾讯出行服务等主要聚合平台下达的订单占T3出行总订单量的比例从61.5%飙升至85.9%,交易额占比也从61.8%升至86.4%。

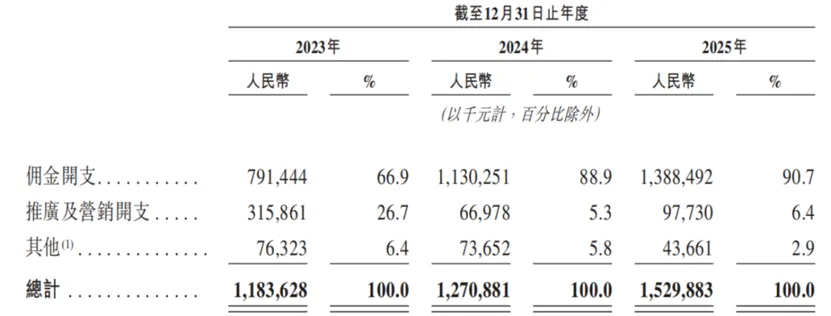

也就是说,T3出行每完成100元交易额,就有超过86元是经由第三方流量入口撮合而来。为获取这些订单,T3出行向聚合平台支付的渠道佣金从2023年的7.91亿元膨胀至2025年的13.88亿元,三年合计超33亿,在销售及分销开支中的占比也从66.9%急升至90.7%。

作为对比,T3出行自有APP的下单占比已被挤压至仅约14%,超过八成的流量命脉被外部平台攥在手中。

一个有意思的细节,阿里和腾讯连续三年位列T3出行前两大供应商,昔日的战略投资方,如今成了持续向公司收费的重要合作方。更有警示意义的是,T3出行2025年销售及分销开支高达15.3亿元,较2024年增长20.4%,远超同期营收6.2%的增速。这一开支几乎是公司运营利润的205倍,通道费用对盈利的蚕食效应非常突出。

2023年至2025年,T3出行支付给月活司机的平均服务费从2.97万元降至2.42万元,再到2.23万元,呈逐年下滑态势。而同一时期,四名最高薪酬员工的薪酬从1195.1万元涨至2033.8万元,增幅超过70%。司机收入被压缩,管理层薪酬却持续走高,这种结构性失衡能否长期维系,值得深思。

一定程度上,T3出行的上市申请已经有些“晚”了,在此之前,如祺出行、曹操出行已登陆港交所,享道出行也提交了上市申请,网约车平台正在港股上演一轮密集的资本会师。

然而曹操出行和如祺出行上市后的股价表现并不理想,前者上市不到一年市值较发行日缩水近四成,后者上市半年股价累计跌幅超70%,不难看出,投资者对网约车行业的盈利前景保持着谨慎的态度。

回到T3出行的上市,如果港股市场对网约车平台给出“破发+流动性欠佳”的定价标签,T3出行还能讲好一个新的故事吗?

交通运输部数据显示,2025年网约车订单量多数月份同比下降;网经社电子商务研究中心发布报告显示,2025年网约车注册用户规模达5.39亿人,与2024年持平,结束了此前连续两年的增长态势。

在很早之前,网约车行业就已经形成市场增量基本见顶的共识,来自曹操出行、如祺出行、享道出行等同梯队玩家,以及高德打车等聚合平台的持续分流,让市场格局显得拥挤而残酷。滴滴以超过70%的订单占比稳坐行业第一,T3出行距离第二名的曹操出行(约8.1亿单)仍有一段距离。

在这样的竞争环境中,T3出行交出了“最快实现盈利”的答卷,这既是经营效率的进步,也考验着市场的判断力。

对于投资者而言,重点不在于T3出行是否盈利,而在于盈利的持续性——当高德和腾讯仍是T3出行最主要的“客户”和订单渠道,当85.9%的订单交易额来自外部平台,当核心的管理层和司机之间收入差距持续扩大,当每股利润薄如蝉翼到可以忽略不计,资本市场真的会给予充分认可吗?

必须认识到,港股上市只能缓解短期融资需求,没有哪个投资者会单纯为了“第四家上市网约车平台”而慷慨买单。T3出行的招股书里写满了乐观的展望,但它最需要面对的,仍然是在聚合平台和同行的夹缝中,找到那个最艰难的答案:如何在失去独立获客能力的同时,真正留住属于自己的用户与司机?