26-5-21 全球大宗商品市场早报

早报

地缘僵局推升能源

美债新高压制金属

猎鹰观察金融研究室 2026年5月21日

核心观点

隔夜全球大宗商品市场:

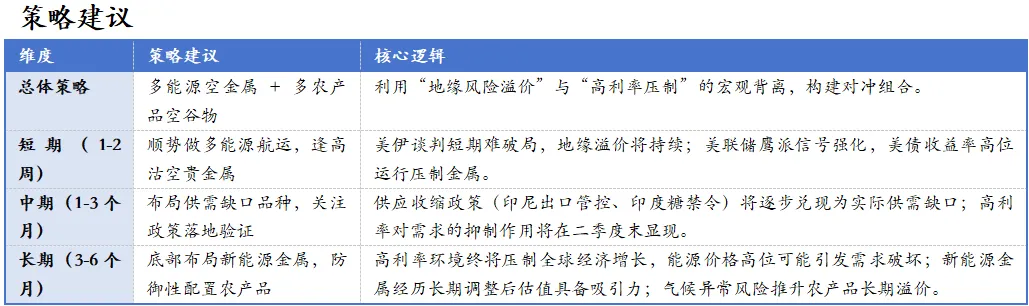

隔夜全球大宗商品市场呈现“能源强、金属弱、农产品分化”的格局。美伊谈判陷入僵局,霍尔木兹海峡通航无实质性进展,地缘风险溢价再度推升原油价格;美联储会议纪要释放鹰派信号,叠加30年期美债收益率续创新高,贵金属及有色金属承压回落;农产品受印尼出口管控预期及天气炒作影响,棕榈油、白糖表现强势。

市场总体格局

能源化工:强势上涨。原油主力合约夜盘涨逾2%,布伦特原油逼近112美元/桶。

贵金属:显著回调。COMEX黄金跌破4500美元关口,白银跌幅超3%。

有色金属:震荡偏弱。铜、铝受宏观情绪压制小幅收跌,锡因供应扰动相对抗跌。

农产品:涨跌互现。油脂油料受供应端故事提振走强,谷物板块受美债收益率压制偏弱。

格局定调

“地缘溢价主导能源,宏观压制主导金属”。市场交易逻辑进一步分化:能源板块交易“供应中断风险”,金属板块交易“高利率压制”,农产品板块交易“供需错配”。

资金流向

净流入:原油、燃油、集运指数、棕榈油、白糖。

净流出:黄金、白银、铜、铝、玉米。

特征:避险资金从贵金属流向能源及航运板块,投机资金撤离高估值金属。

核心驱动:

正向驱动:

1. 霍尔木兹海峡封锁持续(供应中断)

2. 印尼出口管控政策(供应收缩)

3. OPEC+减产执行率高

4. 全球原油库存低位。

负向压制:

1. 美联储会议纪要鹰派(降息预期降温)

2. 30年期美债收益率突破5.25%

3. 美元指数反弹

4. 国内需求淡季。

猎鹰观察金融研究室

以数据驱动决策,用专业洞察市场。汇聚20年以上金融研究与实战交易经验的资深研究员团队,为机构投资者与企业提供深度金融研究与量化交易策略服务。

本报告仅供参考,不构成投资建议。投资有风险,入市需谨慎。过往业绩不代表未来表现,投资者应根据自身风险承受能力审慎决策。