市场突变,小心诱多

今日盘面

今天市场盘中走势剧烈反转,早盘两市冲高小幅收涨,午后受集中抛压影响,沪指、创指开启深度单边下跌行情,市场风向彻底转变。技术层面,自5月14日出现阴包阳、乌云盖顶形态后,沪指昨日走出同色母子线,今天更是形成均线与MACD死叉共振;连日在10日线震荡盘整的创业板指,同样出现双死叉信号,意味着市场格局正式由多转空。流动性与资金层面,央妈通过短期逆回购净投放995亿元,两日累计净释放1490亿元,叠加买断式逆回购回笼资金,5月市场累计净回笼4666亿元。盘面量能显著放大,全天成交额约34816亿元,较昨日增加5279亿元,放量下跌主要源于午后集中抛售行为。题材热点全线走弱,市场人气跌至年内低位。早盘走强的算力芯片、玻璃基等算力硬件板块,以及受益于特斯拉利好提振的机器人、智能驾驶板块,午后受市场恐慌情绪影响大幅分化回调,资金抱团格局快速瓦解。同时盘面呈现明显二八分化,中小盘股领跌,半导体板块领跌全场,市场避险情绪全面升温。

午后市场出现快速深度回调,直接诱因是受场内大资金浮盈了结、抛压集中释放,多重内外短期利空叠加,触发市场情绪降温。短期扰动因素集中发酵,多重利空压制市场走势。其一,存储双子星IPO落地,市场资金分流预期升温,场内流动性被动收紧;其二,美联储会议纪要释放鹰派信号,通胀压力下海外货币政策收紧预期升温;其三,管理层面风声趋严,半导体、AI等热门赛道遭遇异动核查,叠加有关部门严打资本市场财务造假,市场风险偏好快速回落。同时,场内两融风控持续升级,一线券商增设即时平仓线,要求半日完成补仓,进一步加剧短期抛压。

从深层次来看,国内经济复苏力度偏弱,多项4月宏观数据走弱。1-4月固定资产投资增速较前期回落3.3个百分点,4月社会消费品零售总额、工业增加值分别较3月下滑1.5、1.6个百分点,经济修复节奏放缓。外围市场同样承压,美债收益Lv持续走高,3月欧盟对美出口大幅下滑,叠加美联储降息、缩表态度趋于谨慎,全球宏观流动性整体趋紧,对市场形成持续压制。

不过市场并非全无利好,结构性积极信号持续显现。地产风险边际缓释,龙湖提前兑付15.54亿元公司债,年内剩余到期境内债券仅10亿元,债务压力大幅缓解。4月金融数据涨跌互现,M2-M1剪刀差小幅收窄0.2个百分点,存贷增速一升一降,虽新增社融同比少增8930亿元,但整体流动性结构稳步优化。叠加4.28会议及央妈一季度货币政策报告明确,将维持适度宽松基调,强化货币政策前瞻性与灵活性,保障市场流动性充裕,为A股提供底部支撑。整体而言,当前市场短期由空头情绪主导,本轮深度回调充分释放了场内积压抛压,后续存在技术性修复反弹需求。此前强势的算电协同主线因资金抱团瓦解出现松动,市场风格正在切换,全新主线悄然酝酿,值得我们重点跟踪布局。

操作上,现阶段需严控仓位(不超过2层仓),避开市场方向新旧切换的市场风险,同时聚焦政策确定性方向,重点布局4·28会议提到的水网、新型电网、算力网等“六张网”赛道,优选业绩优质、技术形态稳健的个股,趋势走坏及时止盈止损。具体布局方向可分为三大类:一是科创老主线,聚焦算电协同、产业链安全领域,涵盖算力硬件、绿电,以及商业航天、创新药等支线题材;二是大消费(服务贸易)新主线,覆盖电商、文化传媒、商贸零售、交运等泛消费板块,适配市场震荡行情;三是顺周期支线,可逢低关注化工、稀土、小金属等资源类标的。

机会板块

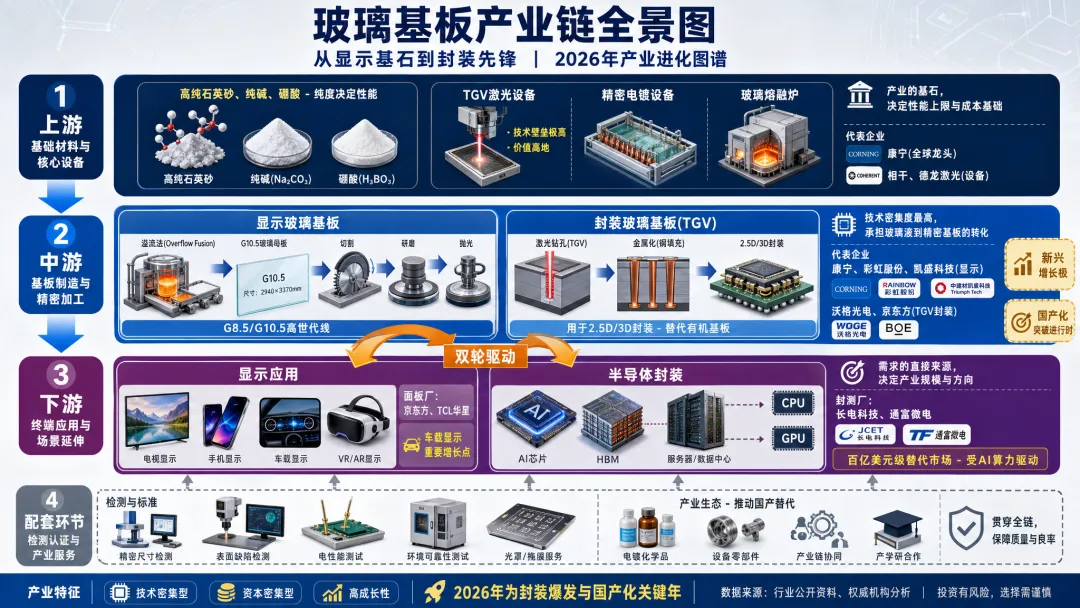

基于消息面、政ce面与资金面的综合考量,今天我顺势挖掘了玻璃基;接下来,我将讲解玻璃基的发展概况。

5月20日,面板大厂京东方宣布与全球材料科学大厂康宁达成合作,双方决定将合作范围从传统的显示玻璃,扩展至玻璃基封装载板、可折叠玻璃、钙钛矿玻璃基板及光互连应用等前沿领域。公告透露,其投资近10亿元建设的玻璃基封装载板试验线已向部分国内客户送样,并进入技术测试阶段,标志着其在先进封装领域的实质性突破。

玻璃基板正在成为半导体封装领域的“下一代材料”。它之所以被产业界寄予厚望,根源在于传统的有机封装基板已逼近物理极限。据近期西部券商研报,有机基板的热膨胀系数是硅的六至七倍,当封装尺寸达到AI芯片级别时,温差引发的翘曲问题可能导致焊球开裂乃至芯片失效。与此同时,有机基板的高介电损耗使超高频信号在传输过程中严重衰减,形成“信号劣化—功耗上升—散热恶化”的恶性循环。

相比之下,玻璃基板展现出显著的综合优势。玻璃的相对介电常数约为3.8,远低于硅材料的11.7,损耗因子较硅低2至3个数量级,可使信号传输速率提升3.5倍、带宽密度提高3倍、能耗降低50%。此外,玻璃具备“可调热膨胀系数”优势,通过选用特定牌号,可精确匹配硅芯片,有效控制封装翘曲,在芯片工作的冷热循环过程中翘曲度可减少70%以上。玻璃的核心原料是石英砂,供给稳定,完全避开了树脂、铜箔等传统PCB材料的价格波动,为成本可控提供了基础保障。

从产业进展来看,2026年正在成为玻璃基板从研发检验向规模量产过渡的关键节点。1月,英特尔正式宣布玻璃基板技术进入大规模量产阶段,其首款搭载玻璃核心基板的Xeon 6+“Clearwater Forest”服务器处理器,成为业界首个实现商业化落地的玻璃基板产品。英特尔已将玻璃基板明确列为2026至2030年封装技术路线图的核心支柱,目标实现10倍以上互连密度提升。三星电机已于4月开始向苹果公司供应半导体玻璃基板样品,计划2027年后量产。台积电则将玻璃基板作为CoWoS封装技术下一代迭代的核心方向,正延伸技术路线至CoPoS,长远目标是用玻璃基板取代硅中介层,以满足AI芯片客户庞大的需求。在2026年光纤通信展上,首批采用共封装光学元件的玻璃芯基板原型亮相,为玻璃基板在高端算力领域的应用提供了技术示范。

从市场空间看,据西部券商研报测算,2028年全球先进封装TGV市场渗透率将达30%,市场规模接近80亿美元,2030年渗透率提升至50%后规模有望进一步扩大。Omdia数据显示,2026年全球玻璃基板市场规模186亿美元,预计2030年突破320亿美元,年复合增长率达14.5%。先进封装方面,AI需求持续传导,全球先进封装市场规模预计在2026年将达到587亿美元,同比增长97%,且半导体先进封装供应不足的状况将持续到2027年。

免 责 声 明

以上观点仅供参考学习,不构成投资建议,据此操作风险自担。您应自主作出投资决策,自行承担投资风险和损失,投资有风险,入市需谨慎!(汇正财经投顾团队编辑,何智辉:资质编号A0070622060009;曹宇峰:资质编号A0070617060002)