【环球视野】2026年4月全球碳市场运行分析之新西兰市场

一

4月全球碳市场运行总体特征

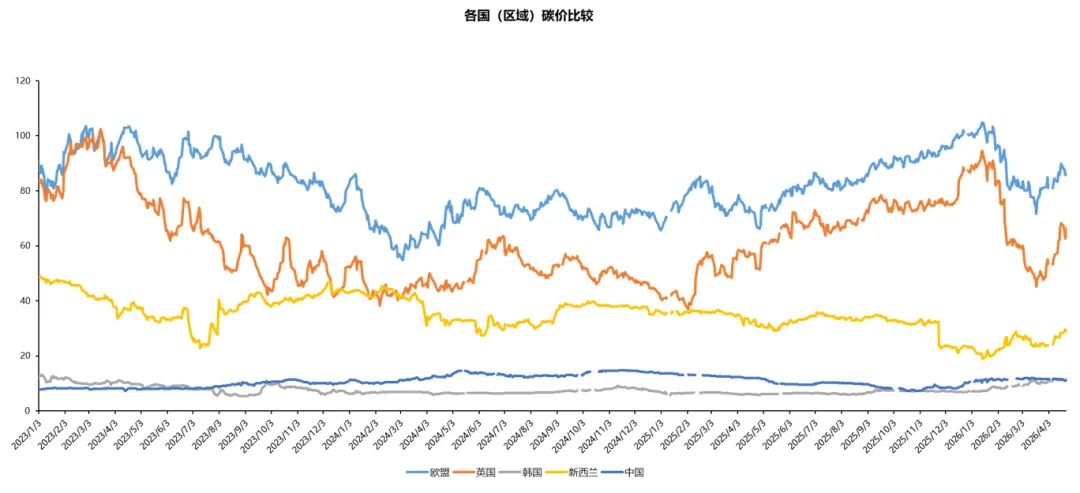

量:各碳市场成交量整体下跌,韩国碳市场逆势增长

◎欧盟碳市场4月日均成交量环比下跌50.52%,行情冷淡

◎英国碳市场4月日均成交量环比下跌6.78% ,小幅下跌

◎韩国碳市场4月日均成交量环比上升11.57%,行情回暖

价:各碳市场月内成交价普遍上升,日均成交价环比增长

◎欧盟碳市场4月成交价从85.03美元/吨上升至86.19美元/吨,累计上升1.36% ;4月日均成交价环比上升7.32%

◎英国碳市场4月成交价从55.13美元/吨上升至66.54美元/吨,累计上升20.70% ;4月日均成交价环比上升18.36%

◎韩国碳市场4月收盘价从10.59美元/吨上升至11.32美元/吨,累计上升6.86%;4月日均收盘价环比上升10.01%

◎新西兰碳市场4月收盘价从23.93美元/吨上升至28.83美元/吨,累计上升20.49% ;4月日均收盘价环比上升7.83%

二

新西兰碳市场

4月新西兰碳市场总体运行特征

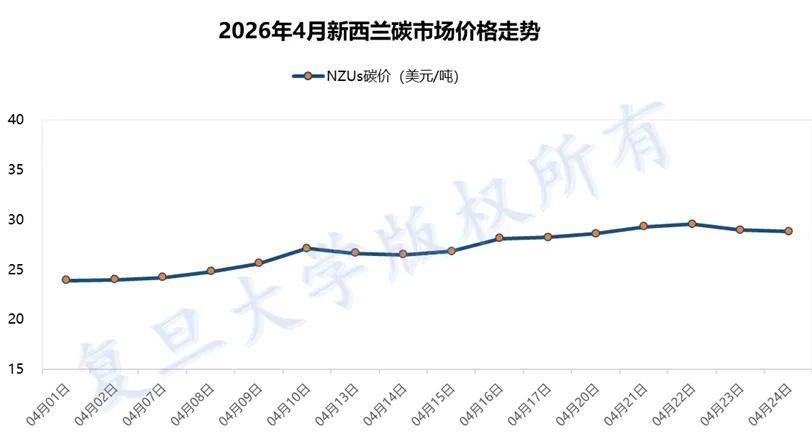

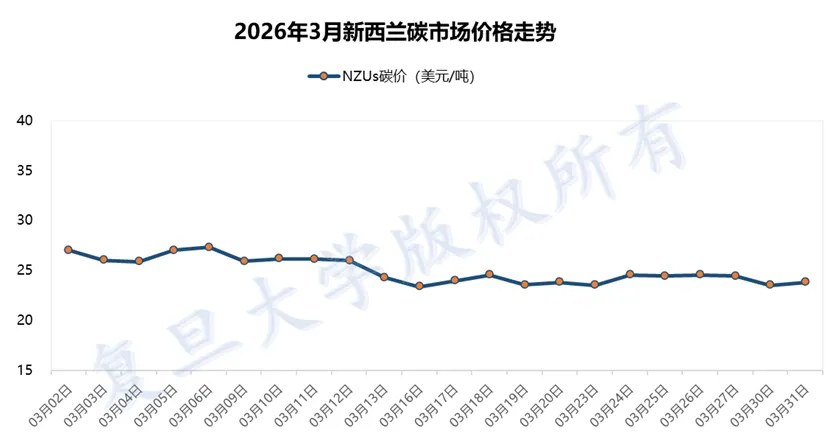

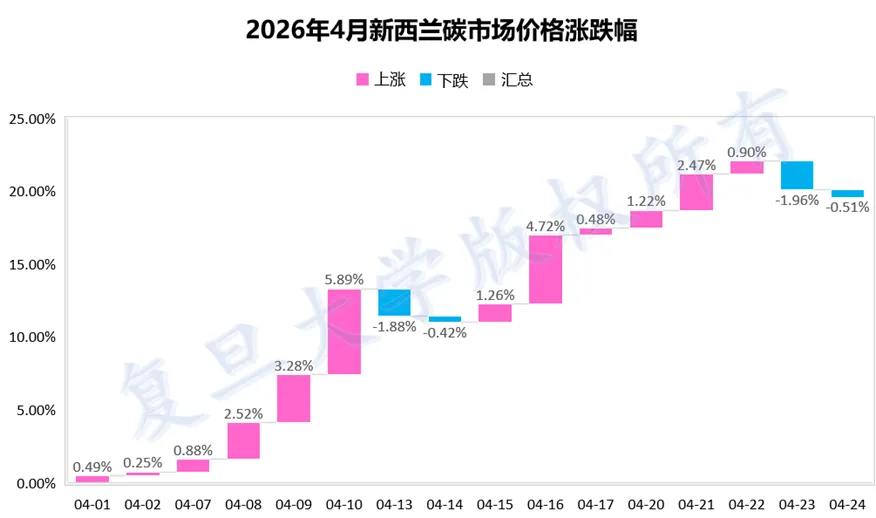

价格分析:2026年4月新西兰碳价上升。新西兰碳市场4月收盘价从23.93美元/吨上升至28.83美元/吨,累计上升20.49%。4月日均收盘价为26.95美元/吨,较上月日均收盘价环比上升7.83%;与去年4月份的30.81美元/吨相比,同比下跌12.53%。

总体来看,4月新西兰碳价低于去年日均收盘价32.17美元/吨,市场行情低迷。

4月新西兰碳市场价格走势当期景气情况

2026年4月,新西兰碳市场价格因供应意外收紧从底部反弹,触及五个月高点,但在政策真空与农业定价前景不明的压制下,增长势头有待观察。

1

政策层面:委员会敲响警钟,但政府按兵不动

4月最大的政策事件是气候变化委员会年度建议的发布。该委员会的评估堪称迄今为止最严厉的警告:ETS面临巨大的未来波动性,若不进行根本性改革,将在2030年代彻底失效。委员会发现,最早在2028年就可能出现配额短缺,届时的价格冲击可能导致工厂关闭而非通过清洁投资进行脱碳。环保组织Forest and Bird引用“近期价格波动的剧烈性,以及政府最近的政策公告——比如回滚农业排放行动”批评政府削弱了碳市场机制,市场已对ETS失去信心。

然而,气候变化部长西蒙·瓦茨在回应声明中仅表示“欢迎委员会的建议,并将在此基础上仔细斟酌,随后制定关于碳排放交易体系拍卖及配额设置的具体提案”,并未承诺任何立即行动——这一措辞自2023年以来已在前委员会主席罗德·卡尔的多次警告中反复出现,从未演变为实质性的政策修改。

在农业排放领域的政策博弈中,政府的立场愈发摇摆不定。4月初,新西兰政府公布了一份咨询文件,计划对超过50%的全国排放总量(来自农业)进行定价。该方案拟为长生命周期气体和生物甲烷分别设定不同的征收价格,并将收入定向投入农业减排研发。这一方案本应是提振碳市场信心的利好信号,因为农业从ETS中分离出去将迫使政府为该行业建立独立的减排激励机制。但由于此前宣布将农业从ETS中转移至农业排放定价的计划屡次推迟,市场对这一新方案的落地速度和可行性仍存深度疑虑。

2

基本面层面:供应紧缩驱动价格上涨,但持续性存疑

4月碳价反弹的核心引擎并非现实中的需求扩张,而是一场供给侧意外收窄。Carbon Pulse 4月20日的报道直接把原因归结为“林业登记量低于预期”。由于近年来政策反复摇摆和市场信心低迷,新林业注册增速已出现明显放缓。这导致4月短期内新发配额数量下降,形成了短期的供需错配。