盘中急拉背后:戴尔与高通,市场正在重估什么?——从AI服务器交付,到端侧AI与数据中心推理期权

一、先给结论:上涨是“AI硬件叙事再定价”

今天美股盘中,戴尔(DELL)和高通(QCOM)同时出现大幅拉升。表面看,它们一个是PC/服务器厂商,一个是手机芯片公司,逻辑似乎不在一条线上;但放到AI产业链里看,二者其实都踩中了同一个关键词:AI正在从“模型训练故事”走向“真实硬件交付”。

戴尔上涨,核心不是PC,而是市场突然意识到:AI服务器不是抢到GPU就结束,真正难的是把GPU、机架、电力、液冷、网络、存储、部署服务打包成可以上线运行的AI Factory。高通上涨,核心不是传统手机周期,而是市场开始重新定价它在端侧AI、AI手机、汽车智能座舱以及数据中心低功耗推理里的战略期权。

|

公司 |

盘中表现/催化 |

真正交易的逻辑 |

需要警惕的风险 |

|

戴尔 DELL |

盘中涨幅约16%,创出高位;市场押注AI服务器指引继续上修 |

从传统硬件股向AI基础设施系统交付商重估 |

涨幅较快,存储/内存涨价可能压缩部分利润率 |

|

高通 QCOM |

盘中涨幅约12%;半导体板块走强叠加OpenAI手机/数据中心推理预期 |

从手机周期股向端侧AI+低功耗推理平台重估 |

OpenAI手机仍未官宣,AI数据中心订单仍需规模验证 |

一句话总结:戴尔是“AI算力交付者”被重新定价;高通是“AI终端入口与低功耗推理平台”被重新定价。今天的股价动作,本质上是市场对AI硬件链条中非GPU环节的一次集中补涨。

二、戴尔为什么拉升:AI服务器不是卖机器,而是卖可运行的AI工厂

戴尔今天的强势,最直接的催化来自三个方面:第一,市场预期其即将公布的财报可能继续验证AI服务器高景气;第二,联想最新财报显示AI基础设施和PC需求仍然强劲,外溢带动戴尔、惠普等硬件链条重估;第三,华尔街开始上修戴尔AI服务器收入假设,部分机构已经把关注点从“戴尔能不能拿到订单”,转到“戴尔能不能把订单转成收入和现金流”。

相关原文是“

公开新闻中,戴尔被市场关注的焦点,是AI服务器收入指引是否从此前约500亿美元进一步上修至600亿—650亿美元区间;同时,AI服务器、AI PC、企业级工作站的需求,被联想最新业绩再次验证。换句话说,今天市场买戴尔,买的不是“PC周期修复”,而是“AI基础设施实物交付能力”。

图1:戴尔核心投资逻辑——从订单故事进入收入兑现阶段

1. 戴尔的核心资产:不是GPU,而是系统级交付能力

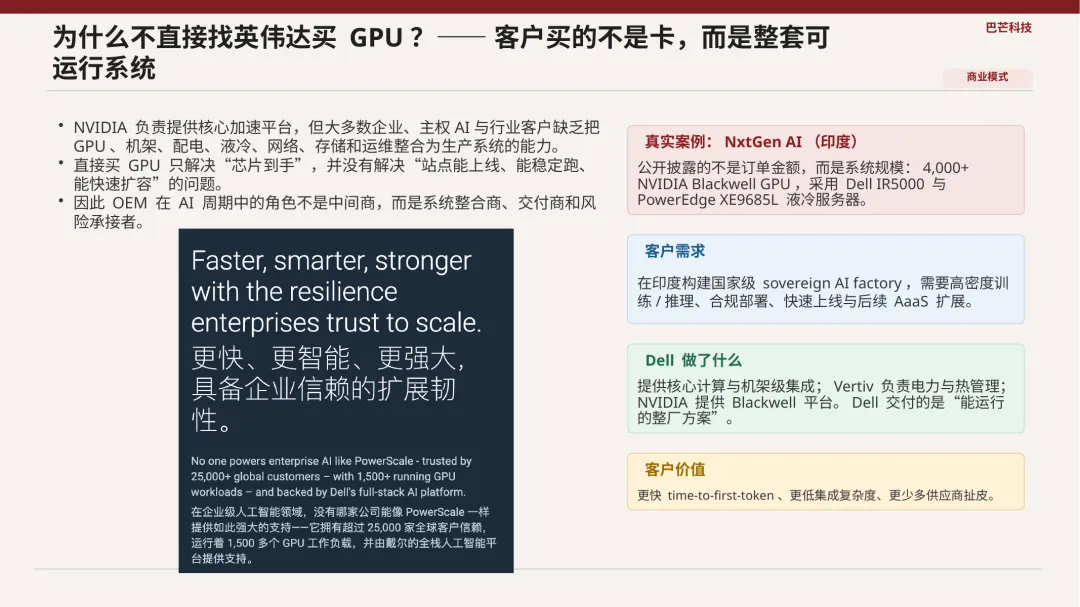

很多投资者容易把AI服务器理解为“谁能抢到英伟达GPU,谁就能赚钱”。这个理解太简单。真实的AI数据中心交付,需要同时解决GPU、服务器、机架、配电、液冷、网络、存储、现场部署、稳定运行和后续维护。客户买的不是一堆零件,而是一套可以投入生产的算力系统。

这正是戴尔的价值。它不是英伟达的替代者,也不是单点液冷或单点存储供应商,而是把多个复杂环节组织成一个交付界面:客户不需要分别协调十几家供应商,而是让戴尔负责把系统做成“能上线、能运行、能扩容”的AI Factory。

图2:为什么客户不直接找英伟达买GPU——客户要的是整套可运行系统

2. 行业需求从训练扩容,变成训练+推理+主权AI三重共振

戴尔的第二个逻辑,是AI服务器需求的持续性正在变强。过去市场担心AI服务器只是训练集群的一轮脉冲式采购;但现在需求来源明显变宽:云厂商继续扩训练集群,推理侧带来更长期的算力消耗,政府、本地云、金融、医疗等客户又推动主权AI、本地部署和行业私有化。

这对戴尔非常关键。超大云厂商有很强自集成能力,但企业、政府、金融、医疗、主权AI客户并不一定有能力自己拼装AI工厂。越是这种客户,越需要戴尔这样的OEM和系统交付商提供端到端方案。

图3:AI服务器需求进入训练、推理、主权AI三重共振

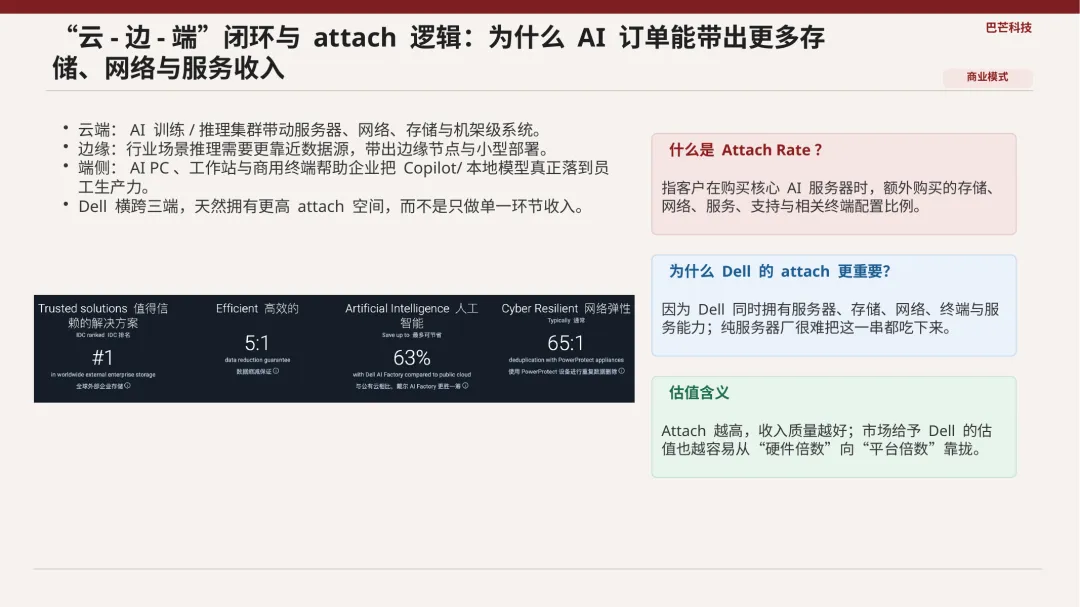

3. Backlog和Attach Rate,是读懂戴尔的两个关键词

戴尔过去最容易被低估的地方,是市场用“低毛利硬件股”的眼光看它。但在AI服务器时代,单机毛利率并不是唯一关键。真正重要的是Backlog能否兑现,以及AI服务器能否带出存储、网络、服务、部署、维护等附加收入。

附件PPT里有一个很重要的观点:最好的AI服务器订单,不是只卖服务器,而是带出整套数据平面与后服务。也就是说,戴尔卖出去的不只是GPU服务器,而是一整套“算力层+数据层+网络层+服务层”。一旦Attach Rate提升,收入质量和估值逻辑都会明显改善。

图4:云-边-端闭环与Attach Rate逻辑——AI订单带出存储、网络和服务

4. 但戴尔不是没有风险:涨得太快后,估值安全垫变薄

戴尔今天被资金追捧,但也要承认一个现实:股价拉升后,市场已经开始提前交易未来的AI服务器上修。如果下一次财报只是“正常好”,而不是“显著超预期”,短线波动会加大。第二个风险是内存、企业SSD、GPU等BOM成本上涨,这会压缩部分单机利润率。第三个风险是戴尔对英伟达节奏仍然高度敏感,Blackwell、Vera Rubin等代际切换如果交付节奏扰动,戴尔收入确认节奏也会受影响。

所以戴尔的中长期逻辑很清楚:它正在从传统硬件商变成AI基础设施交付平台。但短线是否继续追,需要看财报中AI服务器订单、Backlog转化、ISG利润率、存储/服务附加收入这四个指标。

三、高通为什么拉升:市场开始给“端侧AI+数据中心推理”重新估值

高通今天的拉升,看起来更像半导体情绪推动,但背后逻辑比单纯板块上涨更复杂。高通过去被市场当成手机SoC周期股:安卓手机好,它涨;安卓手机弱,它跌。但现在市场开始意识到,高通的资产不止手机芯片,还包括低功耗计算、通信专利、Modem-RF、NPU、汽车数字底座、AI PC、XR眼镜,以及正在切入的数据中心推理。

最新催化主要有三类:第一,半导体板块整体走强,Qualcomm盘中领涨;第二,OpenAI AI手机/新型终端与高通处理器合作的传闻,继续强化“端侧AI入口”的想象空间;第三,Qualcomm AI200/AI250等数据中心推理芯片,使市场开始把它纳入AI基础设施二供、低功耗推理和大模型推理降本的框架。

1. 高通不是第二个英伟达,它的战场是低功耗推理

对高通最重要的重新认知,是它并不是要在训练GPU上硬刚英伟达。英伟达的护城河是GPU、CUDA、NVLink和整机柜训练/推理生态;高通真正适合切入的是低功耗推理、端侧AI、汽车、PC和边缘设备。

大模型未来不会只在云端运行。长期看,AI会形成云端训练、边缘调度、端侧推理的混合架构。手机、PC、汽车、眼镜都需要本地NPU、本地隐私计算、低时延响应和持续在线感知。这个战场,恰好是高通过去二十多年积累的低功耗计算和连接能力。

图6:高通的主战场不是训练,而是低功耗推理

2. OpenAI手机传闻:短期是情绪催化,长期是入口重构期权

OpenAI若做AI-first手机或新型终端,真正挑战的不是某一款手机,而是App范式本身。过去的手机交互是“用户打开App、点击菜单、完成任务”;AI Agent时代,入口可能变成“用户表达意图,Agent理解、规划、执行”。如果这个趋势成立,芯片需求会从传统CPU/GPU/Modem均衡,进一步转向NPU、本地模型、低功耗感知、端云协同和隐私计算。

但这里必须保持克制:OpenAI手机合作目前仍属于爆料和产业链传闻,不能直接当成高通2026年的收入和利润。更合理的处理方式是:短期作为情绪催化,长期作为2028年以后的战略期权。

图7:OpenAI若造AI手机,挑战的是App范式

3. 数据中心推理:高通最大的“新估值口子”

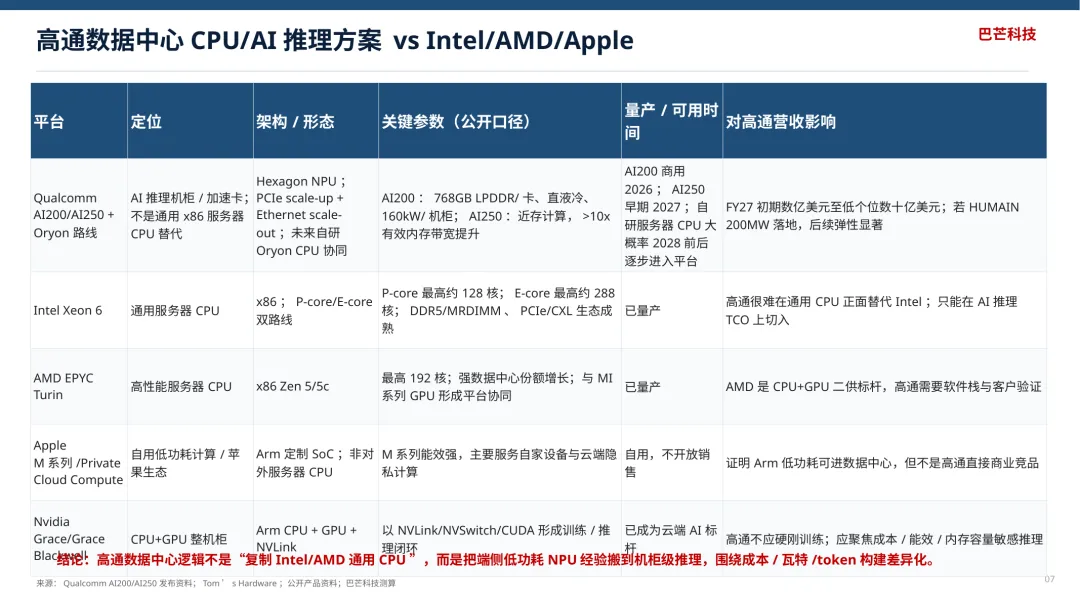

高通真正可能改变估值框架的地方,是数据中心推理。AI训练阶段,英伟达优势极强;但推理阶段,客户更关注每瓦性能、每token成本、内存容量、部署灵活性和开放生态。如果高通AI200/AI250能够在特定推理场景里证明TCO优势,它就不需要全面替代英伟达,只需要在成本敏感的大规模推理场景中拿到一部分份额,就足以改变市场对它的估值边界。

附件PPT把这件事讲得很清楚:高通数据中心逻辑不是复制Intel/AMD通用CPU,也不是硬刚英伟达训练GPU,而是把端侧低功耗NPU经验搬到机柜级推理,围绕成本/瓦特/token构建差异化。

图8:高通数据中心CPU/AI推理方案对比——核心是推理TCO

4. 汽车和QTL,是高通股价底部的现金流锚

高通上涨不是纯概念,原因在于它还有现金流底座。汽车Digital Chassis已经成为第二增长曲线,智能座舱、ADAS、车联通信、车云协同都在提升单车内容量。与此同时,QTL专利授权业务仍然是高利润“收费站”,能够穿越手机周期波动。

这就是高通和很多纯AI概念公司的不同:它有传统手机业务的周期压力,也有Apple基带替代风险,但它同时有QTL现金流、汽车业务增长、AI PC/XR期权、数据中心推理期权。今天市场拉它,本质上是在重新讨论一个问题:高通到底应该被当作手机周期股,还是被当作低功耗AI计算平台股?

图9:汽车Digital Chassis是高通第二增长曲线

四、两家公司放在一起看:AI硬件链正在从“GPU单点”扩散到“系统、终端、推理、交付”

戴尔和高通今天同时拉升,最大的启发是:AI交易正在进入第二阶段。第一阶段,市场只买英伟达和训练GPU;第二阶段,市场开始寻找真正能够把AI落地的硬件链条:谁能交付AI工厂,谁能降低推理成本,谁能占据端侧入口,谁能把AI从云端扩散到手机、PC、汽车和眼镜。

戴尔代表的是“AI工厂交付层”:它解决可上线、可运维、可扩容的问题。高通代表的是“端侧AI和低功耗推理层”:它解决AI从云走向边缘和终端的问题。一个偏基础设施,一个偏终端入口;一个靠Backlog兑现,一个靠平台期权重估。它们看似不同,其实都在受益于同一个产业方向:AI从软件叙事进入硬件兑现。

|

维度 |

戴尔 DELL |

高通 QCOM |

|

股价交易点 |

AI服务器收入上修、AI Factory交付能力、Backlog兑现 |

OpenAI硬件传闻、端侧AI、数据中心推理、汽车增长 |

|

核心护城河 |

系统集成、供应链、直销网络、企业级交付与服务 |

低功耗计算、Modem-RF、NPU、QTL专利、OEM生态 |

|

最关键验证指标 |

AI服务器收入、Backlog转化、ISG利润率、Attach Rate |

AI200/AI250订单、汽车收入、QTL利润率、手机Q3后修复 |

|

最大风险 |

涨幅过快、内存/GPU成本、英伟达供给节奏 |

OpenAI传闻未落地、手机周期、Apple基带替代、DC规模验证不足 |

五、投资结论:短线别追情绪,中线看验证

如果只看今天的盘中表现,戴尔和高通都已经涨得很猛,短线追高的风险并不低。但如果看中线逻辑,两家公司都不是简单题材:戴尔已经有AI服务器收入和Backlog,核心看兑现;高通已经有QTL现金流和汽车增长,核心看数据中心推理与端侧AI能否从期权变成收入。

戴尔更适合用“订单—交付—利润率—现金流”框架跟踪;高通更适合用“手机底部—汽车增长—QTL现金流—AI推理期权”框架跟踪。前者的关键问题是:AI服务器收入能否继续上修且利润率不崩?后者的关键问题是:市场愿不愿意给它从手机周期股到AI平台股的估值切换?

我的判断是:今天的上涨不是终点,而是市场开始修正过去对AI硬件链条过度狭窄的定价。未来AI投资不会只看GPU,真正能持续创造价值的,会是那些能把AI变成可交付系统、可运行终端、可规模化推理和可持续现金流的公司。戴尔和高通,正好分别站在这条链条的两个关键位置。

对于高通和戴尔的深度分析及视频解读见知识星球及会员群

加好友入群