基因编辑作物,抗虫作物加速扩面:杀虫剂市场将迎来怎样的结构性重塑?

2026年,我国转基因玉米、大豆正式进入全国常规化种植阶段,年度种植面积下限明确为5000万亩。从2021年1150亩试验田起步,到2025年的约3100万亩,再到2026年向5000万亩乃至8000万亩迈进,一条清晰的技术扩张曲线已然成型。

与此同时,基因编辑作物正以更低的监管门槛、更短的研发周期快速切入赛道。截至2026年3月,我国已批准69个生产应用安全证书转化体,其中基因编辑植物14个,涵盖玉米、大豆、小麦、水稻、番茄。

当作物自身具备抗虫能力,化学杀虫剂的市场根基将被如何撼动?这一变革并非遥远的预言,而是正在发生的产业重构。

一、Bt作物的替代效应:已被验证的产业逻辑

基因编辑作物对化学杀虫剂的替代压力,并非凭空而来。Bt抗虫棉在我国二十余年的推广历程,已提供了清晰的参照系。

上世纪90年代,棉铃虫猖獗,农民被迫加大农药用量,但害虫抗药性持续攀升,棉田生态恶化。转Bt基因抗虫棉的引入扭转了这一困局。据中国农药工业协会数据,截至2019年末,我国转基因抗虫棉累计推广4.7亿亩,减少农药使用70%以上,每年化学杀虫剂使用量减少1万至1.5万吨,相当于当时全国化学杀虫剂年产量的7.5%左右。英国PG Economics公司统计,1996年至2018年间,Bt棉花在我国减少杀虫剂用量1.39亿公斤,降幅达31%。

Bt棉花的经验证明了一条核心逻辑:当作物自身具备靶标害虫的防治能力,对应品类的化学杀虫剂需求将出现趋势性下降。

如今,这一逻辑正在玉米上重演。农业农村部评估结果显示,转基因玉米对草地贪夜蛾等害虫防治效果在90%以上,平均增产8.9%。以玉米螟、草地贪夜蛾为主要靶标的鳞翅目杀虫剂,将首先承受替代冲击。

二、替代效应的结构性特征:不是”全盘替代”而是”品类分化”

理解基因编辑作物对杀虫剂市场的影响,关键在于认清一个事实:替代效应在品类间的分布极不均衡。

首当其冲的品类:鳞翅目专用杀虫剂。这是Bt作物直接覆盖的靶标领域。以氯虫苯甲酰胺为代表的鱼尼汀受体作用类杀虫剂、部分拟除虫菊酯和有机磷品种,在玉米、棉花等Bt作物主栽区的需求将持续收缩。据江苏省农药工业协会文章分析,随着转基因抗虫作物种植面积增加,防治鳞翅目和鞘翅目害虫的杀虫剂市场份额已呈下降趋势。

相对安全的品类:刺吸式口器害虫防治药剂。Bt毒素对蚜虫、飞虱、蓟马等刺吸式口器害虫无效,针对此类害虫的新烟碱类、氟啶虫酰胺、螺虫乙酯等品种短期内不受直接冲击。但需注意,随着鳞翅目害虫防治需求下降,田间生态位可能向刺吸式害虫偏移,此类药剂的需求反而可能上升。

间接受益的品类:杀菌剂和植物生长调节剂。目前全球尚无大规模种植的抗病转基因作物,杀菌剂市场基本不受直接影响。而转基因作物带来的增产效应,可能间接拉动植物生长调节剂和营养产品的需求。

承压较重的品类:草甘膦等灭生性除草剂。虽非杀虫剂,但耐除草剂作物对除草剂市场的结构性重塑已先于杀虫剂完成。草甘膦从全球第四跃居为全球用量居前的除草剂品种,又在抗性杂草和安全性争议中进入下行周期。这一先例值得杀虫剂行业深思。

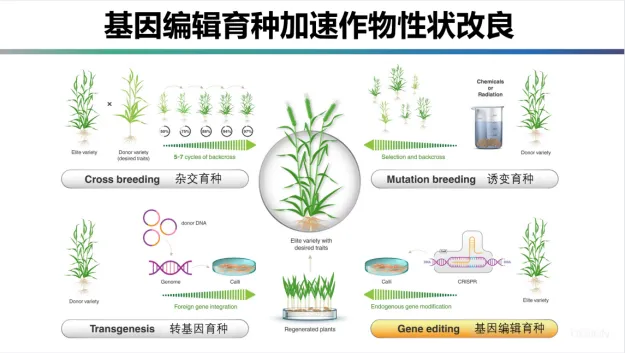

三、基因编辑技术的加速效应:比转基因更快、更广

如果说Bt作物对杀虫剂的替代是”第一波冲击”,那么CRISPR基因编辑技术带来的将是”加速版”的第二波。两者的关键差异在于:

监管路径更短。基因编辑作物不引入外源基因,在多数国家的审批流程远简单于传统转基因。2026年2月,美国FDA批准科迪华研发的基因编辑玉米VPM-0008用于食品和饲料,该品种通过CRISPR-Cas9技术引入6个天然玉米抗病基因,具备对大斑病、灰斑病、茎腐病和南方锈病的抗性。FDA认定其与市场同类产品无实质性差异,无需上市前审查。

研发周期更短。传统转基因育种需8至12年,基因编辑可将这一周期压缩至3至5年。中国农业大学已自主建立CRISPR/Cas12i和Cas12j技术底盘,在玉米、水稻、小麦等主要作物中建立了编辑体系。

靶标范围更广。Bt作物主要覆盖鳞翅目和鞘翅目害虫,而基因编辑可通过编辑作物自身的抗虫基因、调控防御信号通路等方式,拓展至Bt毒素难以覆盖的害虫种类。这意味着替代效应将从鳞翅目向更广谱的害虫防治领域扩散。

四、抗性演变:延缓替代的变量,也是加速迭代的动力

然而,替代进程并非单边推进。害虫抗性的进化是关键不确定性变量。

全球范围内,草地贪夜蛾已对部分Bt毒素产生抗性,印度 pink bollworm 对Bt棉花的抗性进化也曾导致防效下降。抗性发展从两个方向影响产业格局:

一方面,它延缓了基因编辑作物的全面替代进程。当Bt作物防效下降时,化学杀虫剂作为”补位方案”仍被需要。这为杀虫剂企业保留了一定的市场空间,但也仅限于辅助性、应急性用药。

另一方面,它推动基因编辑技术向多基因堆叠、更复杂抗虫机制的方向加速迭代。新型植物源抗虫蛋白的研发即是例证——2026年4月,中国农科院棉花研究所李付广团队研发的新型植物源抗虫蛋白iJAZ正式落地转化,代表了Bt蛋白之外的全新抗虫技术路线。

对农药企业而言,更应关注的不是抗性带来的短期喘息,而是抗性驱动下的技术加速迭代所释放的长期信号:生物技术解决抗性的速度,可能快于化学农药开发新化合物的速度。

五、对行业各方的实践启示

对杀虫剂生产企业:调整产品结构,寻找差异化价值

基因编辑作物不会消灭杀虫剂行业,但会深刻改变行业结构。企业应从三个维度重构产品组合:

第一,聚焦非靶标领域。开发针对刺吸式口器害虫、地下害虫、螨类等Bt作物和基因编辑作物难以覆盖的害虫专用药剂。这类品种在未来5至10年内需求稳定甚至可能增长。

第二,强化复配与协同。探索化学杀虫剂与生物农药的协同效应,在延缓害虫抗性的同时降低化学农药用量。RNAi生物杀虫剂与传统杀虫剂的协同使用,是值得关注的方向。

第三,拓展非农业领域。向公共卫生、林业、园林、储粮等农业以外的领域拓展,降低对单一市场的依赖。

对农药经销商:关注种植结构变化,提前调整品类布局

转基因玉米种植区域2026年已扩展至全国多个省份,经销商应密切关注本地转基因作物推广进度,预判杀虫剂需求结构的变化。在转基因玉米主栽区,鳞翅目杀虫剂的备货量应逐步下调,同时增加刺吸式害虫药剂和杀菌剂的备货比重。

对种植户:理性看待转基因品种,优化植保方案

转基因抗虫品种对玉米螟、草地贪夜蛾等主要害虫防效显著,但并非”一劳永逸”。种植户应认识到:Bt作物对非靶标害虫无效,仍需配套防治方案;害虫抗性进化可能导致Bt品种防效下降,不能完全放弃化学防治的应急储备;在选择品种时,应综合考量抗虫性状、产量表现和本地适应性,避免仅因抗虫性状而忽视品种的其他缺陷。

结语

抗虫作物的加速扩面,是政策推动、技术成熟和经济理性三重力量交汇的大势所趋。杀虫剂市场的结构性重塑已经启动,其演进路径清晰可辨:鳞翅目杀虫剂首当其冲,刺吸式害虫药剂相对稳健,杀菌剂基本不受影响,产业整合与”种子+农药”一体化趋势加速。

这不是一场简单的”谁取代谁”的零和博弈,而是农业生产方式系统性重构的一个切面。对于农药行业的从业者而言,看清趋势、找准定位、主动转型,远比等待趋势明朗后再行动更为明智。