猪周期政策底已现,市场底何在?——强制去产能背景下的投资机会

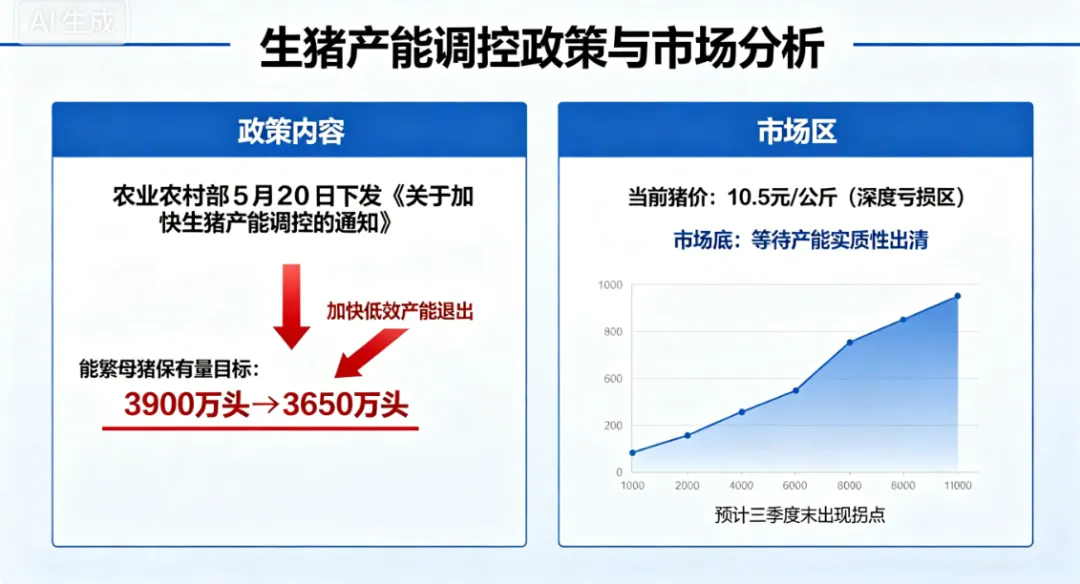

📌 核心结论:农业农村部5月20日下发《关于加快生猪产能调控的通知》,将能繁母猪保有量目标从3900万头下调至3650万头,明确要求”加快低效产能退出”。政策底已经非常明确:强制去产能。当前猪价10.5元/公斤仍在深度亏损区,市场底需要等待产能实质性出清,预计三季度末出现拐点。

一、重大政策转向:能繁母猪目标下调250万头

2026年5月20日,农业农村部发布《关于加快生猪产能调控的通知》,将全国能繁母猪保有量目标从3900万头下调至3650万头,下调幅度6.4%。这是自2021年建立产能调控机制以来,首次大幅下调保有量目标。

政策转向的信号意义:从”托底观望”转向”主动去产能”。

过去两年,政策处于”犹豫期”。一方面通过收储托底防止猪价过度下跌,另一方面又不敢让产能快速去化——担心重演2022年猪价暴涨的故事。这种”既托底又稳产能”的政策,结果是产能去化缓慢,行业亏损持续。

现在政策方向明确转向:不再犹豫,主动去产能。连续9个月的全行业亏损(2025年9月至今)已经证明产能确实严重过剩,必须让低效产能加速退出,供需才能重回平衡。

背景:农业农村部与发改委联合约谈。2026年5月15日,农业农村部联合发改委约谈牧原、温氏、新希望、正邦等10家头部生猪企业,明确要求:①不再新增能繁母猪产能;②主动淘汰低效产能;③控制出栏体重避免压栏。

配套政策同步出台:

📋 5月20日政策配套一览

|

|

|

|

|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

* 资料来源:农业农村部《关于加快生猪产能调控的通知》(2026年5月20日)

二、当前市场状态:深度亏损,产能出清加速

政策强制去产能,市场已经处于深度亏损状态。截至2026年5月23日,生猪市场的数据如下:

📊2026年5月23日最新数据

全国外三元生猪均价:10.5元/公斤(同比下跌31%,较年初下跌19%)

能繁母猪存栏量:3850万头(高于新目标3650万头,需要去化200万头,去化幅度5.2%)

猪粮比价:4.3:1(低于盈亏平衡线6:1,连续17周处于过度下跌区间)

自繁自养头均亏损:265元(较上周收窄12元,收窄幅度4.3%)

外购仔猪育肥头均亏损:355元(较上周收窄18元,收窄幅度4.8%)

行业亏损时长:已连续9个月全行业亏损(2025年9月至今)

数据解读:

① 能繁母猪存栏3850万头,仍高于新目标3650万头。这意味着即使政策已经强制去产能,当前产能还是偏多200万头,需要继续去化。

② 连续9个月全行业亏损,这是过去几轮猪周期中最长的亏损期。历史上看,亏损超过6个月后,产能出清会加速。

③ 政策底已经出现(5月20日强制去产能政策),但市场底还需等待。历史经验表明,从政策到底到市场底通常需要3-4个月。如果按照这个节奏,8-9月可能是市场底出现的时点。

📅 2025年9月-2026年5月 — 行业深度亏损期

连续9个月全行业亏损,累计头均亏损超2500元

🔴 亏损期中小散户加速退出

📅 5月20日 — 政策底确认

能繁母猪目标下调250万头,强制去产能启动

🔴 政策底政策强制去产能

📅 6月-8月 — 产能出清加速期

政策效应显现,低效产能加速退出

🟡 出清期能繁母猪存栏降至3650万头

📅 8月末-9月 — 市场底预期

产能出清完成,猪价企稳回升

🟢 市场底周期拐点确认

三、市场底何时到来?三个观察指标

政策底已经出现(5月20日),市场底何时到来?需要观察三个核心指标:

① 能繁母猪存栏降至3650万头以下

当前3850万头,距离目标3650万头还有200万头的去化空间。按照正常去化速度(每月30-50万头),需要4-6个月。但政策强制去产能下,去化速度可能加快至每月50-80万头,预计8月末能降至目标以下。

② 猪粮比回到6:1以上

当前4.3:1,距离盈亏平衡线还有较大距离。历史经验表明,猪粮比回到6:1以上通常出现在产能出清完成后1-2个月。预计9月猪粮比回到6:1以上。

③ 二次育肥情绪升温

当前市场情绪依然悲观,二次育肥几乎停滞。当养殖户开始愿意做二次育肥,说明对后市猪价看涨预期形成,这是市场底形成的领先指标。预计8月末-9月初二次育肥情绪升温。

📊 市场底三大观察指标

|

|

|

|

|

|---|---|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

* 数据截至2026年5月23日

综合判断:三个指标的预期时点都在8月末-9月。8月末-9月初可能是市场底出现的关键时点。距离现在还有3-4个月,这段时间是”黎明前的黑暗”,投资者需要有足够的耐心。

四、投资策略:等待产能出清,布局周期反转

政策强制去产能意味着猪周期的逻辑非常清晰:产能出清→供给减少→猪价上涨。这个过程需要时间,但方向是确定的。

当前阶段(5-6月):产能出清初期,观望为主

政策刚出台,产能去化刚开始,猪价可能还会在底部震荡一段时间。这个阶段不适合重仓参与,风险大于机会。

下一阶段(7-8月):产能出清加速期,左侧布局窗口

能繁母猪存栏持续下降,市场预期开始转变,这是左侧布局的窗口期。虽然猪价可能还在低位,但股价通常会提前反应预期。

拐点阶段(8月末-9月):市场底确认,右侧加仓良机

三大指标全部达标,市场底确认,周期拐点出现,这是右侧加仓的最佳时机。

📅 投资节奏建议

5-6月:观望为主

产能出清初期,猪价底部震荡

🔴 仓位建议:0-10%(轻仓试探或不参与)

7-8月:左侧布局

产能出清加速,市场预期转变

🟡 仓位建议:20-30%(分批建仓)

8月末-9月:右侧加仓

市场底确认,周期拐点出现

🟢 仓位建议:50-70%(果断加仓)

五、重点标的分析

🥇牧原股份(002714)🟢 首选

核心优势:养殖成本11.8元/公斤(行业最低),完全一体化模式,现金流充裕。2025年出栏7000万头,2026年目标8000万头(受政策影响可能下调至7500万头)。

去产能影响:受益于政策强制去产能,中小散户退出,市场份额加速向头部集中。牧原凭借成本优势,在行业寒冬中逆势扩张。

弹性测算:猪价每上涨1元/公斤,年化利润增厚约75亿元(出栏7500万头×10元/公斤×40%净利率)。

风险提示:资产负债率62%,若周期底部延长,财务压力存在。但现金流充裕,安全边际较高。

🐮 旺财点评:成本优势 + 市场份额提升 + 周期反转弹性 = 首选标的

🥈温氏股份(300496)🟡 高弹性

核心优势:“公司+农户”轻资产模式,综合成本约12.5元/公斤。生猪与禽类双轮驱动,2025年出栏2500万头,2026年目标3000万头。

去产能影响:轻资产模式在去产能期更具韧性,农户合作模式可以灵活调整产能。但外购仔猪占比较高,成本控制难度相对较大。

弹性测算:猪价每上涨1元/公斤,年化利润增厚约30亿元。

风险提示:农户合作模式下疫病防控风险相对较高,禽类业务利润波动可能影响整体盈利。

💡 关注:农户合作数量变化、禽类业务盈利能力

🥉新希望(000876)🟢 现金流支撑

核心优势:饲料业务提供稳定现金流,2025年饲料销量3000万吨,全国第一。养殖业务战略收缩,2026年出栏目标1500万头(较原计划下调500万头,符合去产能方向)。

去产能影响:饲料业务将受益于行业产能恢复后的需求回升,猪料销量有望在周期反转后大幅增长。养殖业务收缩有助于降低亏损。

弹性测算:猪价每上涨1元/公斤,养殖业务年化利润增厚约15亿元,饲料业务利润增厚约8亿元(猪料销量回升)。

风险提示:养殖效率仍有提升空间,当前完全成本约13.5元/公斤,处于行业中等水平。

🛡️ 优势:饲料业务提供安全垫,抗风险能力强

⚡天邦食品(002124)🟡 高弹性

核心优势:出栏增速快,2025年出栏600万头,2026年目标800万头(增速33%,低于原计划但仍然较高)。成本改善明显,从15元/公斤降至13元/公斤。

去产能影响:规模相对较小,在去产能期抗风险能力弱于头部企业。但高增速+快降本,是周期反转弹性最大的标的之一。

弹性测算:猪价每上涨1元/公斤,年化利润增厚约8亿元。基数小,弹性高达150%+。

风险提示:资金实力弱于头部企业,若周期底部延长可能面临现金流压力。

⚡ 特点:高增速带来高弹性,适合风险偏好高的投资者

⚠️正邦科技(002157)⚪ 谨慎

核心劣势:资金链紧张,资产负债率超过80%,在去产能期抗风险能力最弱。2025年出栏量大幅下降至1500万头,2026年目标进一步下调至1200万头。

去产能影响:被动去产能的代表。资金压力下被迫收缩产能,但收缩过程可能伴随经营压力,存在一定经营风险。

风险提示:资金链风险较高,不建议普通投资者参与。

六、写在最后

📝 写在最后

2026年5月20日的政策转向,是猪周期的一个明确信号:政策强制去产能,目标是让供需重回平衡。能繁母猪目标从3900万头下调至3650万头,这是自2021年以来首次大幅下调目标。

政策底已经出现,市场底还需要3-4个月。这段时间是”黎明前的黑暗”,最熬人,但也最关键。对于投资者而言,这是耐心等待、左侧布局的窗口期。

当前能繁母猪存栏3850万头,距离目标3650万头还有200万头的去化空间。按照政策强制去产能的速度,预计8月末能降至目标以下。届时,产能出清完成,供给收缩,猪价有望迎来真正拐点。

对于头部企业而言,这是抢占市场份额的黄金窗口期。政策强制去产能,中小散户加速退出,市场份额向头部集中。牧原、温氏等龙头企业将受益于行业集中度提升。

🐮 政策底已现,市场底在路上。产能出清需要时间,周期反转值得等待。在别人恐惧时布局,在别人贪婪时收获。猪周期的下半场,可能比想象中更精彩。

⚠️ 风险提示

1. 政策效果不确定性:政策强制去产能的执行力度存在不确定性,市场底出现时间可能推迟或提前

2. 疫病风险:非洲猪瘟等疫病可能导致产能意外去化或超预期恢复

3. 消费需求不确定性:宏观经济下行可能压制猪肉消费需求

4. 饲料成本波动:玉米、豆粕价格波动可能影响养殖成本和利润

5. 上市公司业绩波动:头部企业扩张节奏变化,业绩存在不确定性

免责声明:本文仅供参考,不构成任何投资建议。股市有风险,入市需谨慎。数据来源:农业农村部《关于加快生猪产能调控的通知》(2026年5月20日)、国家发改委监测数据、上市公司公告