飞机航材贸易系列(五)——航材市场的核心赛道之PMA(II)

嗨,小伙伴,🦊狐狸姐姐又来狐说霸道了!结束了一趟收获满满的差旅,周末宅家码字,今天和小伙伴一起聊聊中国PMA市场。

中国PMA市场已经彻底跨越了早期仅依靠仿制“低价值、非关键性客舱内饰件”进行野蛮生长的初级阶段,正全面迈向以“高价值关键部件突破、先进前沿制造技术(如增材制造/3D打印)应用,以及深度整合MRO产业链”为显著特征的高阶时代。

这一深度转型的底层驱动力,主要源于后疫情时代航空公司对极致降本增效的迫切诉求、国家在航空产业链自主可控层面的宏观战略导向,以及CAAC日益完善且接轨国际的适航监管体系。

一、PMA在CAAC体系下的定义、适航审定与监管

航空航天工业的绝对基石是飞行安全,而保障安全性的核心法定手段即为适航审定体系。所以在深入探讨中国PMA市场之前,咱们从法理和工程监管的双重维度,厘清PMA在适航监管框架下的严谨定义及其背后的审定哲学。

1.1 CAAC的权威定义

根据中国民用航空局(CAAC)官方发布的《民用航空产品和零部件合格审定规定》(即行业内熟知的CCAR-21部,局长令第183号):

零部件制造人批准书(PMA)是局方颁发给特定零部件制造企业的一种综合性设计和生产批准书。

第21.1条明确宣告,制定该规定的根本目的在于“保障民用航空产品和零部件的适航性”。第21.3条中,对“零部件”的外延进行了极为广泛的界定:“指任何用于民用航空产品或者拟在民用航空产品上使用和安装的材料、仪表、机械、设备、零件、部件、组件、附件、通信器材等”。获得PMA证书,在法理上意味着该制造人生产的加改装或替换用零部件,已经通过了国家适航当局的严苛审查,具备了合法安装在已获型号合格证(TC)的民用航空产品上的法定资质。

1.2 设计符合性与制造符合性的双重验证机制(上篇已说,此处不赘述)

1.3 持续适航与全寿命周期管理责任

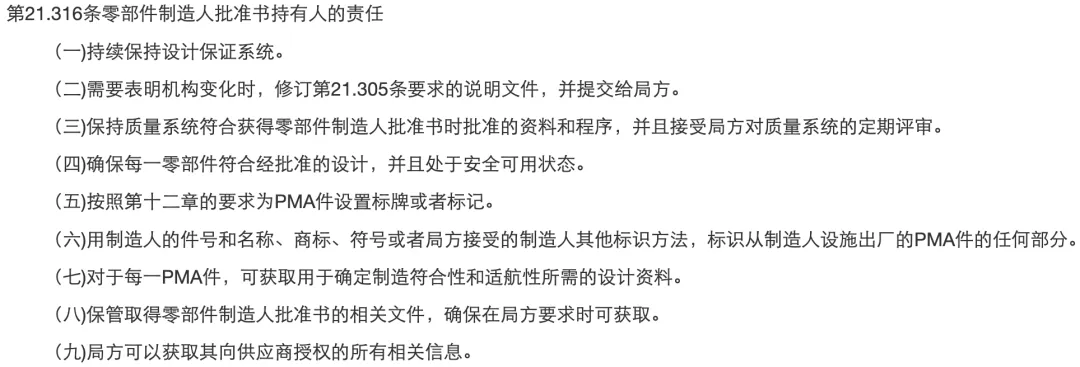

PMA证书的颁发并非监管的终点,而是持续适航管理的起点。根据CCAR-21部《民用航空产品和零部件合格审定规定》第21.316条的强制性规定,PMA持有人必须承担沉重的法律与工程责任:必须持续保持设计保证系统和质量系统,确保每一出厂零部件符合经批准的设计并处于安全可用状态。此外,必须在每一零部件的醒目位置标明“PMA”标记、制造人姓名或商标、零部件型号或件号,以及适用航空产品的型号。

Source:caac.gov

更为严苛的是,根据《民用航空材料、零部件和机载设备的合格审定程序》第5章(零部件制造人批准书(CAAC-PMA) 的审定程序)(内容太多不截图了,此系公开文件,感兴趣的小伙伴辛苦自行下载哈),对于涉及飞机运行安全的寿命限制部件,中国民航局要求申请人提供详尽的《寿命件管理文件》。该文件必须提供零部件整个寿命期间制造周期的所有详细记录,并建立完善的不合格品隔离程序。服役期内零部件的实际使用数据必须被持续追踪和保留,以不断评估和修正最初的设计疲劳假定。这种全生命周期的追溯要求,构成了PMA企业极高的质量管理壁垒。

二、中国PMA市场企业全景分析

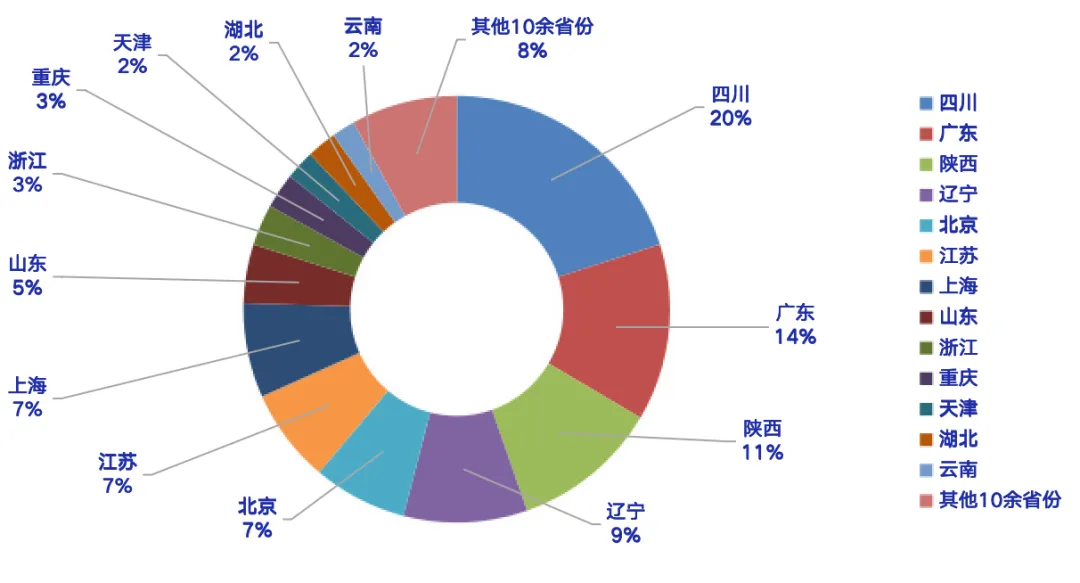

中国民用航空局在推动国产航材替代、打破外部技术封锁以及扶持本土PMA产业发展方面,采取了积极引导与严苛审定并重的策略。为了全景式、高颗粒度地展示当前中国PMA产业的集聚效应、技术流派与商业生态,🦊狐狸姐姐系统整理了一些公开数据(存在一定偏差和疏漏,故仅供学习交流),截至2026年5月,PMA持有人二百多家,地区分布如下:

🦊狐狸姐姐辣评:如上图可见,华南、中南地区是中国航空维修与精密制造的重镇,咱们以中南局公布的《民用航空器零部件制造人批准》为研究样本,进行解剖麻雀式的切片分析。

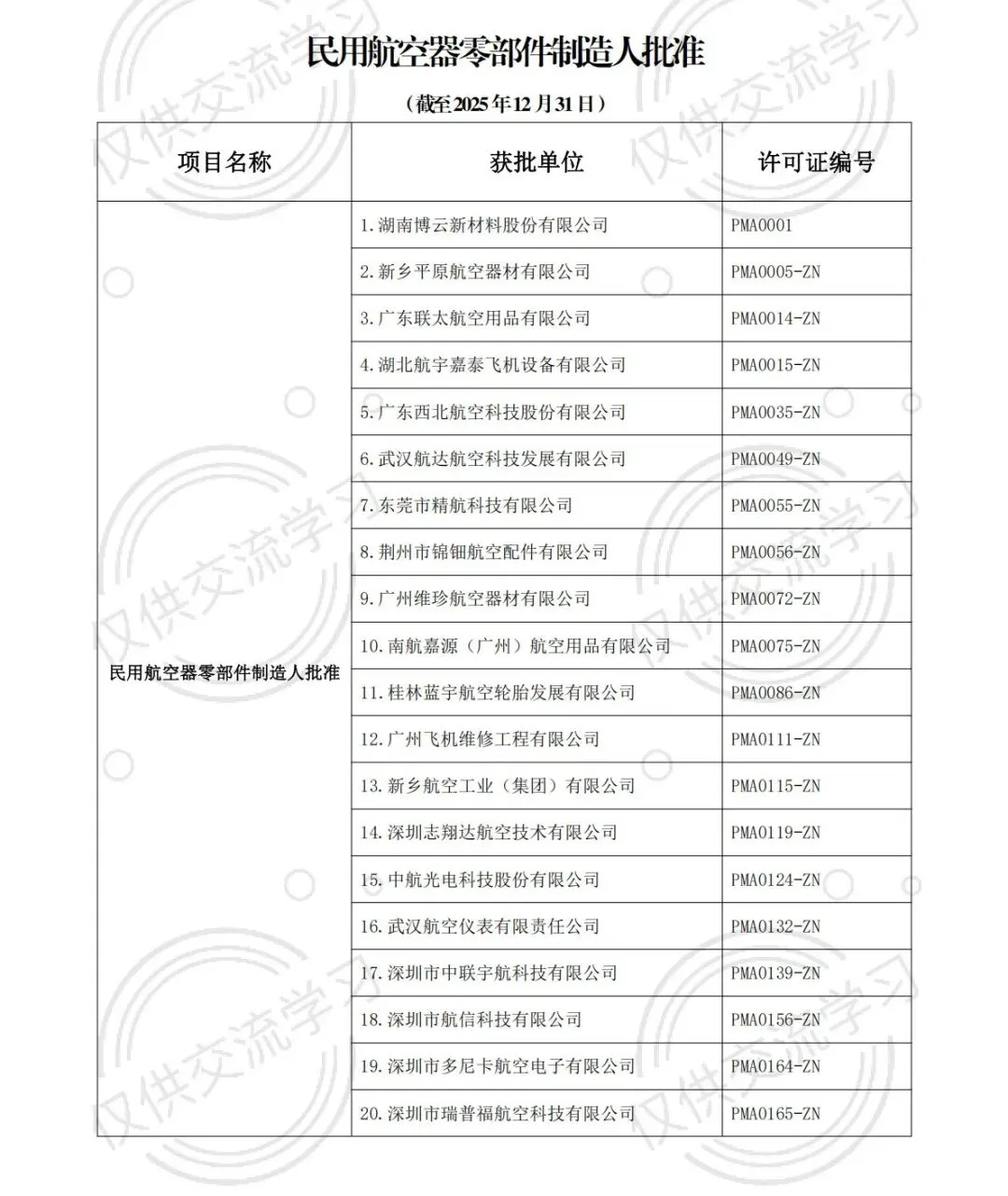

Source:caac.gov

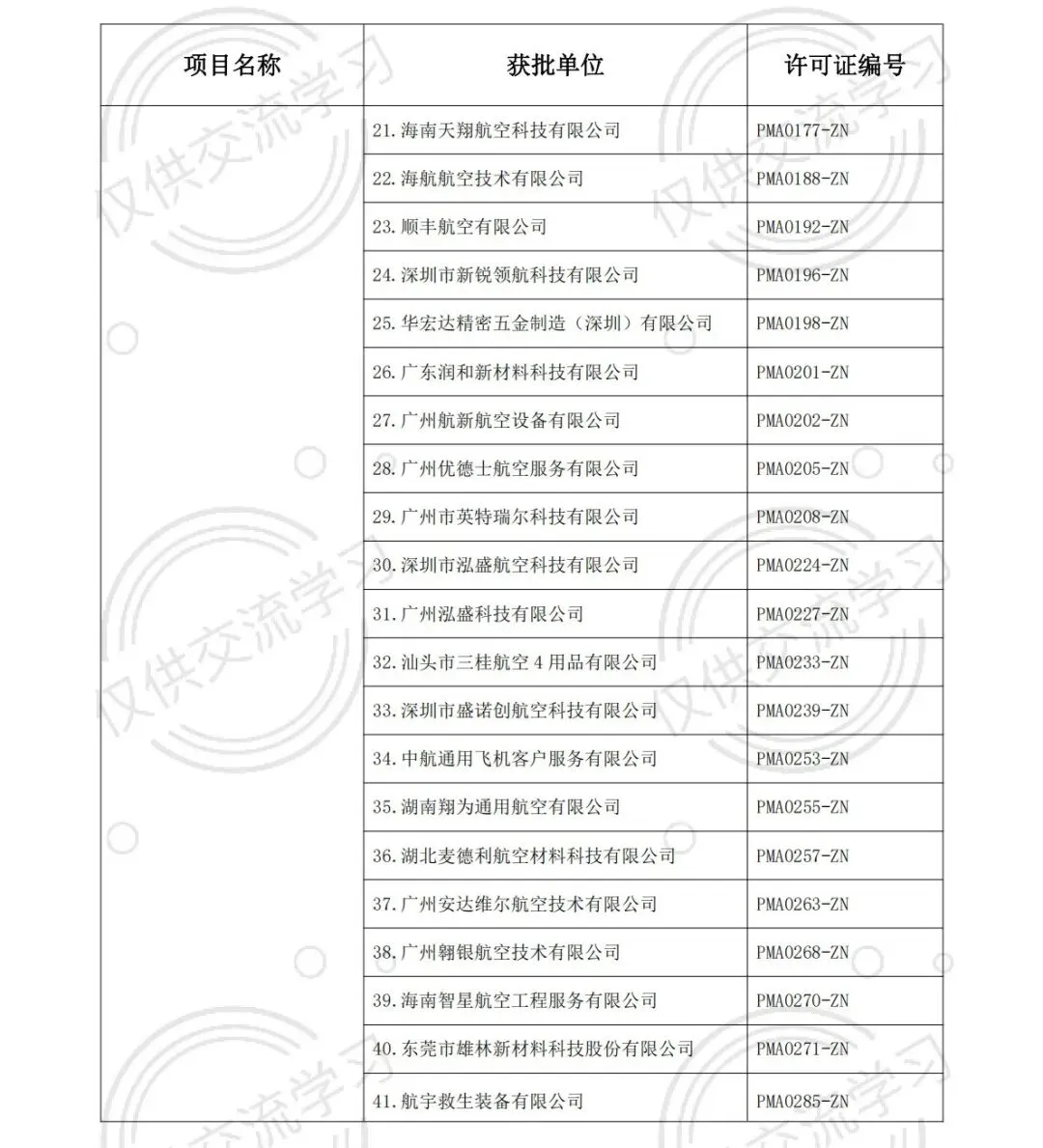

据中南局公示名录,该辖区内获批的PMA企业已达41家,呈现出极强的产业爆发力与生态多样性。通过对这份长达41家企业的全景数据进行深度剥茧抽丝,可以清晰地看出当前中国PMA市场版图的三个核心特征与演进规律:

1.“以修促造”——MRO向制造端的逆向回溯与反哺:这是中国PMA市场有别于欧美的一个重大特色。以GAMECO、海航技术、东航技术、武汉航达为代表的大型综合MRO或航司下属维修单位,正成为中国PMA资格申请的绝对主力军。

🦊狐狸姐姐辣评:这类企业的核心竞争优势在于“距离终端用户和工程一线最近”。他们每天处理成千上万的故障工卡,能够依靠大数据的敏锐嗅觉,精准察觉哪些OEM的高频耗损件存在供应链瓶颈或暴利空间。基于这种数据反馈立项研发PMA,其产品一经获批便拥有现成的内部消化渠道,商业风险极低。

2.“跨界降维”——泛半导体、新材料及高端制造业的降维打击:中国PMA已不再是传统钣金厂或塑料模具厂的天下。

🦊狐狸姐姐辣评:如中航光电(光电连接器)、多尼卡(高端航电与客舱Wi-Fi)、博云新材(粉末冶金与碳/碳复合材料)等,这类企业往往在其本源的通信、汽车或军工高科技领域已具备世界级甚至垄断级的竞争力。他们申请PMA的本质,是将中国已经极为成熟且成本极低的基础工业技术,进行“上机适航化”的包装与转化。这种降维打击令传统的海外低技术壁垒OEM防不胜防。

3.“产业地缘”——区域产业链集群效应的极致放大:从中南局的数据可以看出,广州、深圳、东莞构成了PMA企业的超级聚集区。这绝非偶然,而是与珠三角地区高度发达的精密五金加工、模具制造、电子信息产业链深度融合的结果。此外,依托南方航空(广州)、海南航空(海口/深圳)、顺丰航空(深圳)极其庞大的宽体机与窄体机维修需求,形成了完美的“前店后厂”供需闭环生态。

三、企业案例

为了探究不同商业模式和技术流派在PMA赛道的演进逻辑与生存法则,咱们选取几家具备行业里程碑意义的企业进行简单展示,没列出的企业不代表不好,篇幅有限此处不一一说明,敬请谅解。信息主要来源于民航主流媒体以及地区新闻报等,🦊狐狸姐姐进行整理,顺便表达一下自己的看法。

3.1 破局A类关键部件的孤勇者:湖南博云新材

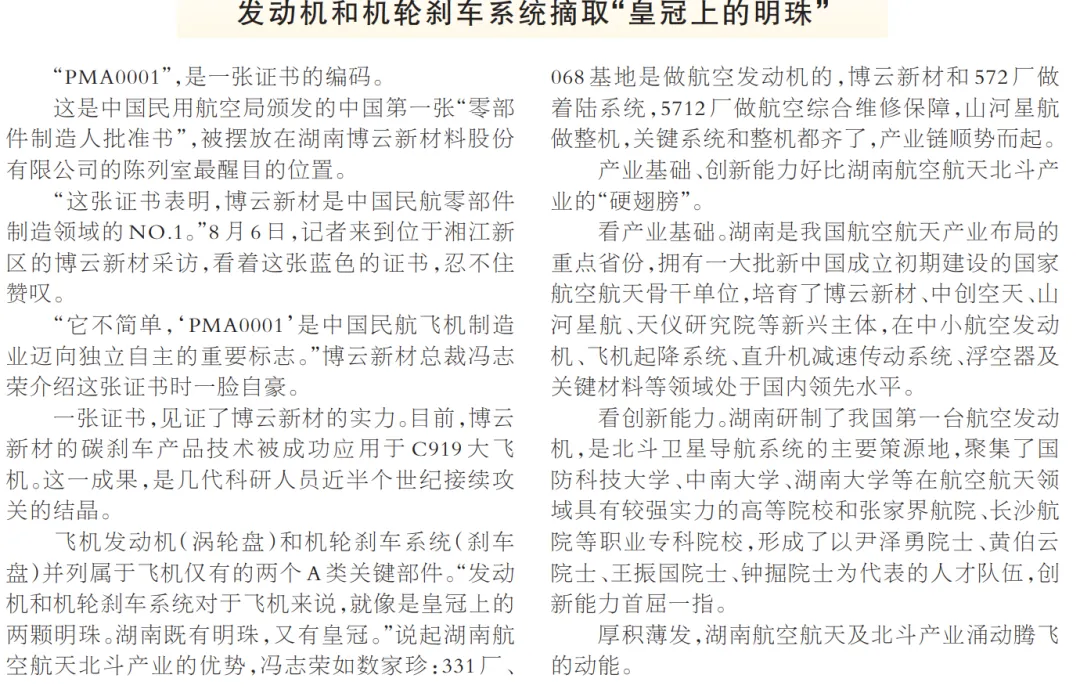

有幸在贵阳偶遇湖南博云新材(股票代码:SZ002297)的李沙博士,故在行程中新增长沙拜访参观湖南博云新材。直接上图,实实在在!

Source:湖南日报

🦊狐狸姐姐感动一下:在博云新材突破之前,全球大型商用客机的碳刹车市场几乎被法国赛Safran、美国Honeywell等少数外资巨头形成绝对的寡头垄断,中国航司每年为此支付的天价耗材费用触目惊心。湖南博云凭借数十年的材料学攻关,不仅成功斩获中国民航局颁发的“PMA0001”号历史性证书,更成功逆向切入C919国产大飞机的核心供应链,打破了国际航空巨头在关键部件上的长期垄断。

3.2 东航技术与3D打印PMA

2020年12月31日,民航华东地区管理局为东方航空技术有限公司(东航技术)正式颁发了PMA证书,这一历史性时刻标志着东航成为国内首家成功应用增材制造技术(3D打印)获得PMA资质的航空公司。在传统的航材采购模型中,客舱内饰件(如座椅扶手、托盘扣、各类塑料装饰件等)虽然技术门槛不高,但却是航司的极大痛点。海外OEM常常采用“捆绑销售”或针对老旧机型采取“停产淘汰”策略,导致航司面临采购周期长达半年、起订量大、大量库存资金被死死占用的困境。

为了破解这一僵局,东航技术工程团队创新性地探索了完全符合CCAR-25部阻燃、排烟等适航规章要求的高分子原材料,研究制定了极为严谨的切片与打印工艺控制体系,并最终开发了拥有自主知识产权的航空增材制造设备,甚至取得了多项实用新型专利。

🦊狐狸姐姐推断:东航技术的3D打印PMA彻底颠覆了航空物流中“物理库存”的传统概念,将其革命性地转化为“数字模型库存”。当客舱内某个冷门塑料件损坏影响旅客体验时,航司无需再向海外OEM下达昂贵且漫长的采购订单,而是直接在机库旁边的增材制造实验室调出经过局方审批的数字三维模型,数小时内即可完成打印、后处理并合法装机。这不仅在供给侧改革中实现了“按需生产、零库存”的革命,极大降低了采购成本,更为技术公司向高新技术企业转型提供了范本。

3.3 GAMECO与Ameco的战略延伸

2012年,GAMECO正式获得了民航中南局颁发的CAAC-PMA证书,实现了从“维修定制化打样”向“航材工业化批量生产”的跨越,其生产的PMA件不仅满足了南航自身定检的刚需,更能够作为高利润的商品备件出售给外部第三方客户。

2014年,Ameco首次获得PMA资质后,2020年初启动了PMA质量管理体系的全面升级与大整合,成功更新了9项PMA项目单,将PMA的质量管理体系从车间级提升至公司集团战略层面。

🦊狐狸姐姐的理解:GAMECO和Ameco的战略路径清晰地表明,MRO企业利用其在日常维保中积累的海量工程数据(如失效模式分析、寿命衰减曲线),能够最精准地定义出“哪些航材最缺、最贵、最值得做PMA替代开发”,这种基于终端数据反馈的逆向研发机制,是纯制造型企业所无法企及的核心壁垒,完美展现了大型Part 145维修机构向上游Part 21制造领域延伸的战略转型。

3.4 柔性供应链创新:海航技术

2014年,海航技术PMA车间成为西北地区首家PMA厂家。其立项的首批产品为航空座椅标牌(涵盖PVC、PC、ABS注塑及蚀刻等复杂工艺),一次性成功交付了满足130余架波音737、数十架空客A330及787机型客舱布局更换所需的数万枚标牌,为海航的客舱改造预留了极大的时间与成本冗余。

2021年,海航技术采取了创新的“中外适航合作模式”,与德国某知名地毯制造公司深度合作,将具备优异阻燃与轻量化性能的新材质航空地毯引入国内。在该商业架构中,德国公司作为PMA产品的物理制造供方,而海航技术则凭借自身对中国民航适航体系(特别是严苛的CTSO 2C-601阻燃等航空性能标准)的深刻理解与取证能力,成为了该新材料地毯的CAAC PMA法定持证方。

🦊狐狸姐姐这样看:这一模式为海外优质的中小型航空材料供应商进入中国市场提供了一个“特许经营”式的完美范本。通过将外方在基础材料科学上的制造优势,与中方航企在适航认证扫雷、本地化渠道分发及售后装机保障上的优势进行深度强强联合,极大地缩短了前沿新材料在中国的适航取证周期与市场推广阻力。

四、中国PMA市场向深水区推进的发展困难与核心壁垒

尽管中国PMA市场展现出了蓬勃的生机与广阔的替代前景,但当产业试图从简单的客舱内饰件向高价值机电、航电系统等“深水区”推进时,依然面临着来自全球航空商业规则、OEM技术封锁及巨额验证成本的重重绞杀与阻碍。

4.1 租赁飞机“退租检”的苛刻限制

租赁公司在设计标准租机协议时,其核心诉求是极度保守地保护飞机的资产残值,并确保该飞机在租期届满后,能够毫无适航争议地顺利转租给下一家航空公司或出售资产。因此,在租机协议中极为严苛的退租条件条款里,租赁公司通常对非原厂PMA件的使用设定了极其严厉的限制,甚至采取一刀切的全面禁止策略。这就导致了一个极为尴尬的商业悖论:如果航司在几年的运营期间为了节省日常维护费用而安装了大量PMA件,在最终的“退机检”时会强制要求航司将这些状态良好的PMA件全部拆除,并由航司自费重新购买极为昂贵的OEM全新件换上。这种“赚了运营期的微薄差价,却亏了退租时的巨额折腾与重新采购成本”的现象,使得航司在面对非自持机队时,对PMA件的推广望而却步,极大地压缩了PMA的市场天花板—一句话总结:航司不敢用!

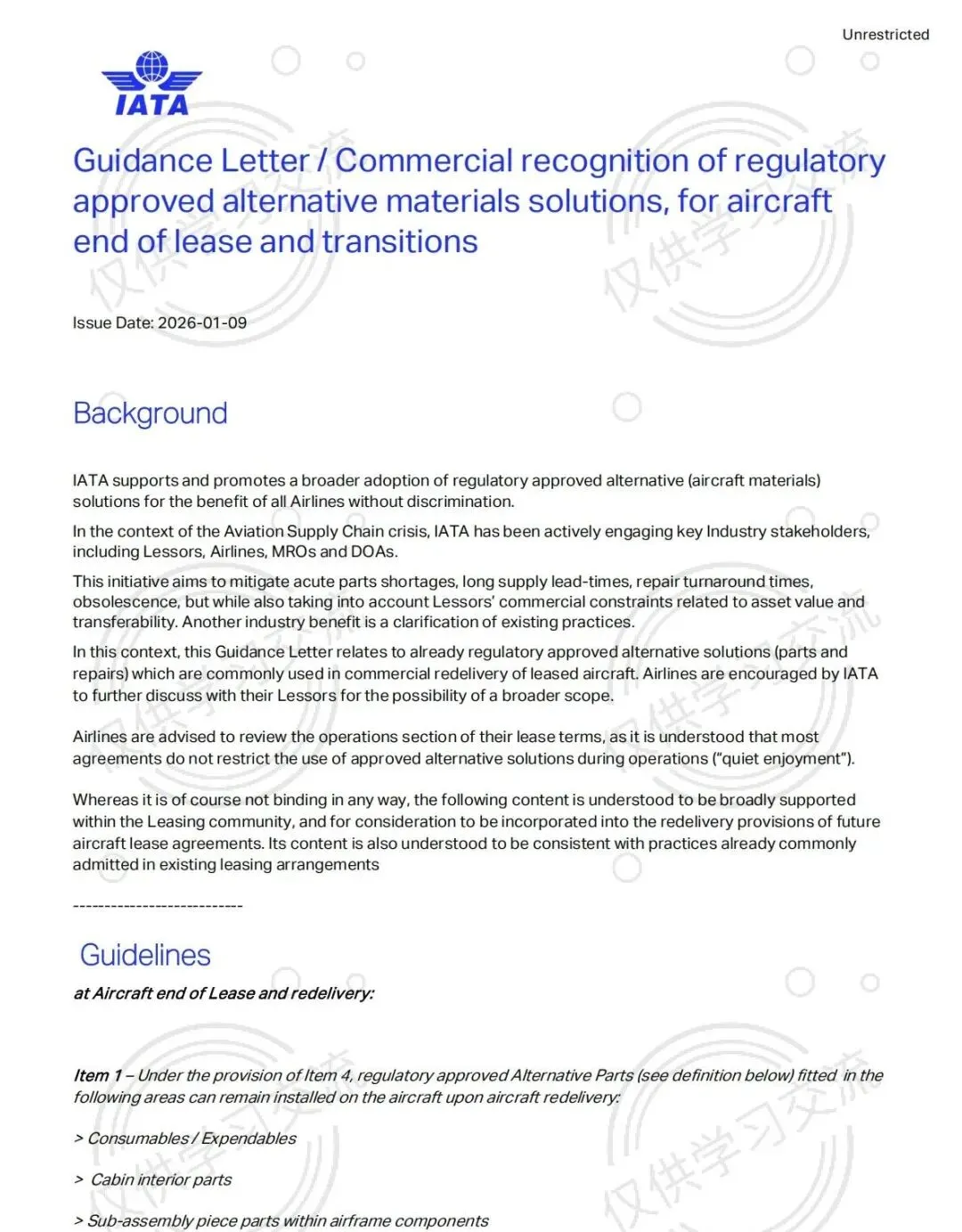

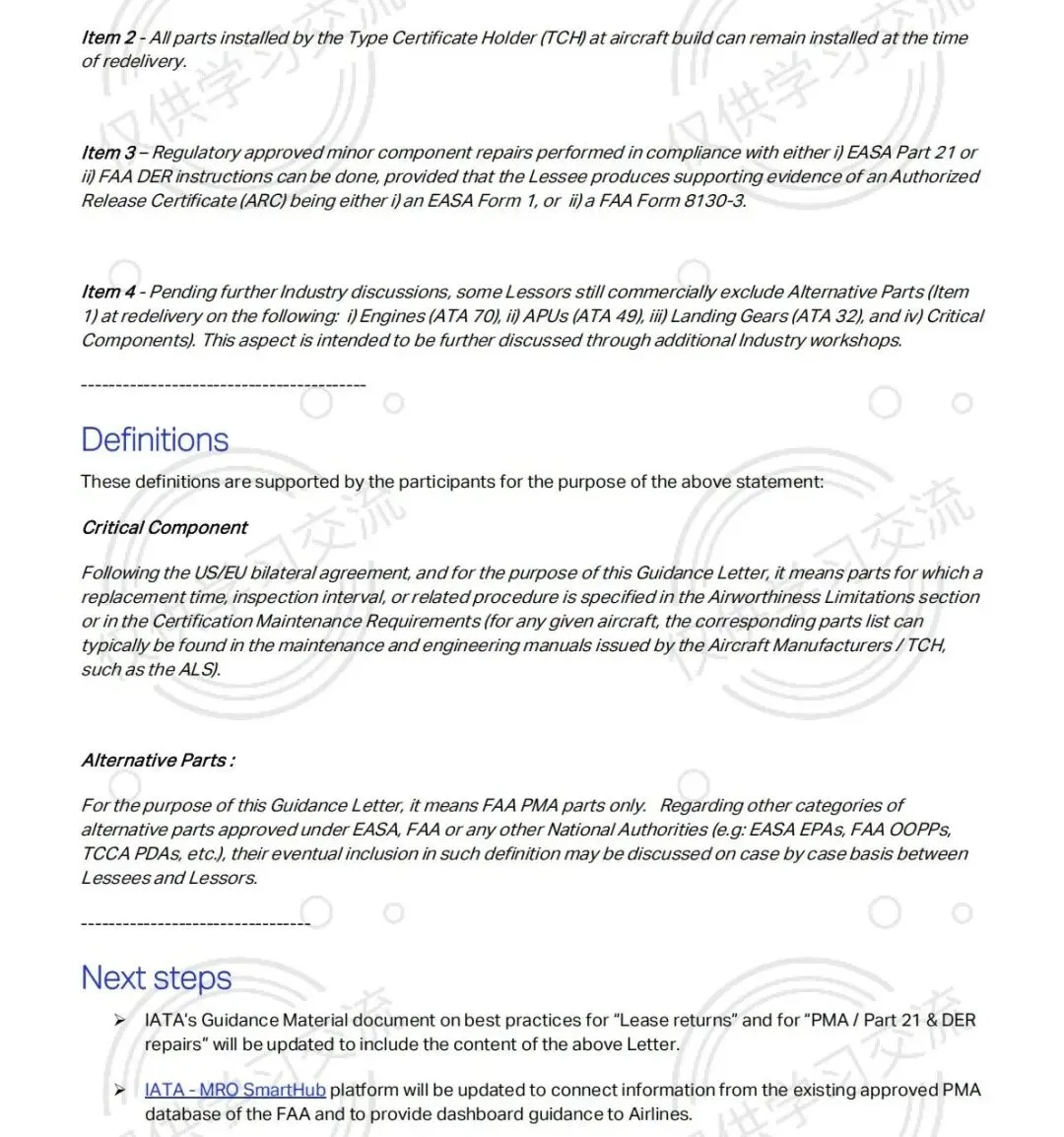

面对空前的供应链危机,IATA于2026年1月9日正式发布了《关于在飞机租赁退租中商业认可监管批准替代方案的指导信》。该指导文件旨在推动出租人、航空公司和MRO在租赁期满退租时,更广泛且标准化地接受已获监管批准的替代部件。文件建议(注意是建议,不是强制要求),在不影响资产整体价值和转移性的前提下,应允许在以下区域保留PMA部件的使用,而无需在退租时强制更换为OEM件:消耗件/消耗品,客舱内饰部件和机体组件内的子部件。(本系列第二篇有详细论述,此处为重复内容):

Source:IATA

4.2 OEM的“技术防守与商业绞杀”

掌握着飞机初始设计数据的跨国OEM巨头(如波音、空客、通用电气、霍尼韦尔等),绝不会坐视其利润最为丰厚的售后MRO市场被PMA企业轻易蚕食。面对PMA的崛起,OEM往往采取一系列在合法合规掩护下的“降维反制”措施:

-

频繁的件号(Part Number)升级与发布服务通告(SB):OEM会利用其对系统设计更改的绝对主导权,通过微调内部结构、更改表面涂层处理或发布新的技术服务通告,频繁且毫无征兆地更改原厂件号。这是一种极具杀伤力的策略。它直接导致PMA企业耗费数百万资金和几年时间辛苦取得的针对“旧件号”的局方PMA证书,在一夜之间失去合规装机市场,被迫陷入“永远在逆向追赶OEM件号”的财务泥潭与疲惫状态。

-

商业排他性与综合包修协议(PBH)的深度捆绑:OEM越来越倾向于改变传统的“卖零件”模式,转而向航司大力推销基于飞行小时计费的综合包修协议(PBH)或基于机队生命周期的包修服务。在这些极其复杂的法律协议中,OEM通常会悄然加入具有惩罚性质的排他性条款,例如:一旦航司在某一部件系统(如APU或发动机)中混用了未经OEM官方授权的PMA件,将立刻自动丧失整个高价值系统的原厂质保(Warranty)及工程技术支援(Tech Support)。这种极“连坐机制”,让航司在涉及高价值核心部件时,出于对系统可靠性和追责机制的极度恐惧,不敢轻易尝试本土PMA替代。

4.3 适航取证的高昂隐性成本与长周期消耗

虽然上文提及的对比分析法为没有OEM数据支持的独立PMA申请企业提供了理论通道,但在苛刻的航空工程实际执行中,逆向工程所需的极限状态材料成分精确分析、数百万次的疲劳交变载荷测试、极限阻燃与毒性试验等,不仅所需的测试仪器和耗材成本极其高昂,且一次性通过的概率极低。尤其是对于涉及多重冗余的复杂机电系统件或涉及发动机的A类关键件,民航局出于对公众生命安全底线的绝对考量,往往要求进行长达数月的极端地面台架试验,甚至必须进行昂贵且充满风险的真实飞行试验——总结一句话就是:耗时耗力耗金!

🦊狐狸姐姐的理解:以上这些,客观上要求PMA申请企业必须具备深不见底的资金垫付能力、强大的工程试错容忍度以及极强的抗风险商业韧性,这也解释了为何目前中国PMA企业数量虽多,但多集中在非关键件领域的核心原因。另外,还有一个弄不好还有“知识产权纠纷”的法律风险!

五、中国PMA市场的结构性优势与底层爆发驱动力

尽管困难重重,但在透过现象看本质的专家视角下,中国PMA市场之所以能在跨国OEM的夹缝中爆发出惊人的生命力与不可逆的增长势头,得益于中国独特的宏观经济压强与深厚的国家产业底座支撑。

5.1 成本危机的驱动

COVID-19疫情对全球商用航空业造成了史无前例的重创,中国航司的财务资产负债表同样经历了最严峻的极限压力测试。在长达三年的收入端锐减阶段,削减占总成本极大比重的航空器维修与航材采购成本,几乎成为航空公司生存下来的唯一法则。

这种“在成本危机中倒逼出的降本习惯”在疫情后得以完全保留并制度化,航司对PMA的安全性和接受度发生了从“可有可无的备胎”到“必须战略布局的核心供应链”的理念发生了转变。这一不可逆的观念革命,为将来PMA敞开了长期增长的泄洪闸。

5.2 国家战略层面的“供应链韧性”诉求与国产大飞机的强力托底

随着全球地缘政治局势的日益复杂化和不确定性加剧,大型商用航空器及其关键零部件作为战略性的大国重器,其供应链的安全、独立与可控,已被提升至国家安全的最高战略高度。

中国民航局及相关政府部门在政策面上大力支持PMA产业的发展,其意图已不仅仅是将其视为帮助航司商业降本的手段,更是将其视为培育本土高端航空制造产业链、为C919、ARJ21等国产民机商业化大规模运营提供坚实本土化维保支撑的重要“军转民”和“演练场”。

正如湖南省在谋划航空航天及北斗产业的宏伟布局中,已经成体系地构建了从中小航空发动机制造、以博云新材为代表的关键零部件自主研发,到以5712厂为代表的航空综合服务保障的极其完整的闭环产业链。这种举国体制下的区域产业集群效应,为中国PMA企业的集体突围提供了无可比拟的深厚土壤和政策背书。

5.3 预测性维修与大数据的赋能

随着航司引入物联网与飞机状态监控系统,利用海量的QAR运行数据开展“预测性维修”。航司能够比以往更加精准地预判哪些具体型号的零部件即将进入失效浴盆曲线的末端。这种对零部件寿命周期的超前洞察与掌握,一旦与PMA产业的柔性制造能力相结合,便彻底打破了传统航材“部件坏了再下发采购单、然后经历漫长越洋等待”的被动挨打局面,使得PMA响应速度快、定制化能力强的核心优势被无限放大,实现真正意义上的“零库存”与“即时维保”的完美结合。

🦊狐狸姐姐做个总结:

审视当前的中国PMA市场版图,尽管企业数量众多且不乏技术亮点,但整体仍呈现出“小、散、弱”的割裂格局。绝大多数民营企业手中掌握的PMA项目单数量在十几个到数十个不等,尚未形成能够与OEM分庭抗礼的庞大产品矩阵规模效应。

反观国际PMA领域的绝对霸主,如HEICO,其核心的成长飞轮就是通过疯狂的资本横向并购,将全球各地具有独特技术专利或稀缺适航资质的小微PMA/第三方维修厂家收入囊中,最终形成了一个让波音、空客等OEM巨头都深感忌惮的庞大“航材超市”与“替代品帝国”。

未来三到五年内,随着资本市场的回暖与航空制造业的整合加速,是否会打造出一个中国版的“HEICO”呢?这个,咱们只能拭目以待了!

小伙伴,下期咱们就聊聊HEICO吧,晚安!