重磅:市场热题材-英伟达 Rubin 架构产业链深度分析暨核心概念股梳理!(建议收藏!)

昨天三大指数高开高走,创业板指、深成指均涨超2%。沪深两市成交额2.9万亿,较上一个交易日缩量5783亿。盘面上,英伟达产业链CB全线大涨,铜箔、玻纤、钻针等方向均表现突出,宝鼎科技5天3板,鹏鼎控股、山东玻纤、生益科技、沪电股份、深南电路、方正科技等涨停。

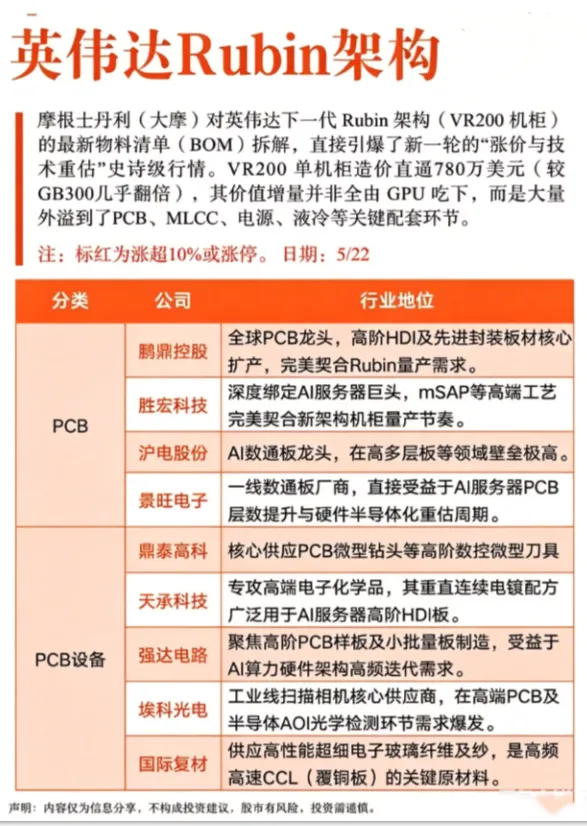

资金集中回流英伟达 Rubin(VR200)产业链,PCB、ABF 载板、MLCC、CPO、液冷、电源、ODM 代工全线大涨,明显强于大盘。核心原因在于英伟达 5 月 21 日财报电话会议正式确认 2025—2027 年 Blackwell+Rubin 合计 1 万亿美元营收,并明确2026 年下半年 Rubin 机柜量产发货,行业确定性拉满。

本轮行情与以往单纯炒 GPU 不同,核心逻辑是Rubin 架构带来 BOM 价值重构:GPU 占比下降,PCB、内存、载板、被动元件、散热、电源等中游零部件价值量成倍提升,AI 算力利润从 “GPU 独吃” 转向全产业链分润。叠加前期板块调整充分、估值低位、订单与产能同步落地,资金集中抱团有实单、有壁垒、有业绩的硬件标的。

摩根士丹利 Rubin BOM 拆解核心结论

大摩对 Rubin(VR200 NVL72)机柜进行完整物料清单拆解,对比上代 GB300,核心变化如下:

HBM4 内存:单机柜价值从 12 万→64 万美元,+435%,为增幅最大环节;

PCB:3.5 万→11.7 万美元,+233%,层数从 16L 升至 28–78L,基材升级 M9;

MLCC:0.15 万→0.43 万美元,+182%,用量翻倍 + 规格升级;

ABF 载板:13.2 万→24 万美元,+82%,GPU 封装基板紧缺加剧;

电源模块:25 万→33 万美元,+32%,转向 800V 高压直流;

液冷散热:20 万→22.4 万美元,+12%,全液冷替代风冷;

ODM 代工:附加值 + 35%~40%,整机集成难度显著提升。

核心结论:GPU 不再是唯一主角,中游零部件成为本轮弹性与业绩核心来源。

Rubin 产业链全景(上游 — 中游 — 下游)

上游:覆铜板、电子布、电解铜箔、特种树脂、陶瓷粉体、靶材等,为 PCB、载板、MLCC 提供核心材料,认证壁垒高、扩产周期长。

中游:高端 PCB、ABF 载板、HBM / 内存接口、MLCC、高速光模块 / CPO、液冷散热、高压电源、高速连接器,是 A 股核心受益段,也是 Rubin 价值增量的核心承载区。

下游:服务器 ODM 代工、整机集成,订单确定性最强,代工附加值显著提升。

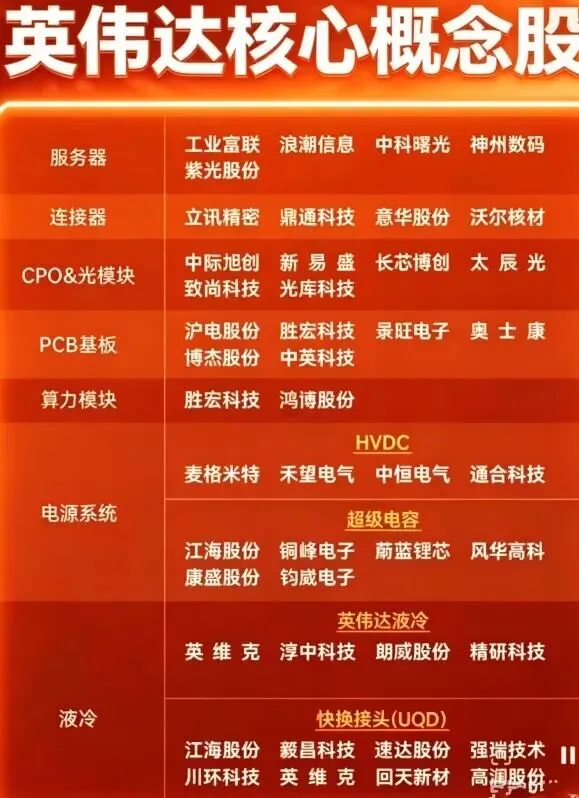

各细分板块核心标的(全分类、专业精简、带关键逻辑)

1. 高端 PCB(弹性最大,核心主线)

Rubin 采用 78 层正交背板 + M9 级基材,单机柜 PCB 价值翻 3 倍,技术壁垒、认证壁垒极高。

胜宏科技(300476):Rubin 正交背板核心一供,全球市占 50%–55%,标准版 UBB 独占 70% 份额,深度联合研发,订单锁定至 2026Q4。

沪电股份(002463):全球首家通过 78 层 M9 认证,Rubin 主板市占 30%+,北美 AI 服务器 PCB 市占率 80%+。

深南电路(002916):高多层 PCB+IC 载板双布局,LPU 正交背板核心配套,产能利用率超 90%。

生益科技(600183):大陆唯一英伟达 M9 认证覆铜板厂商,78 层背板用 M9 覆铜板量产,良率约 90%。

景旺电子(603228):Rubin 中板 / 交换板主力供应商,价格优势切入,ABF 载板批量供货。

鹏鼎控股(002938,港股):全球 PCB 龙头,Rubin 中板第二主力,高频高速板技术领先。

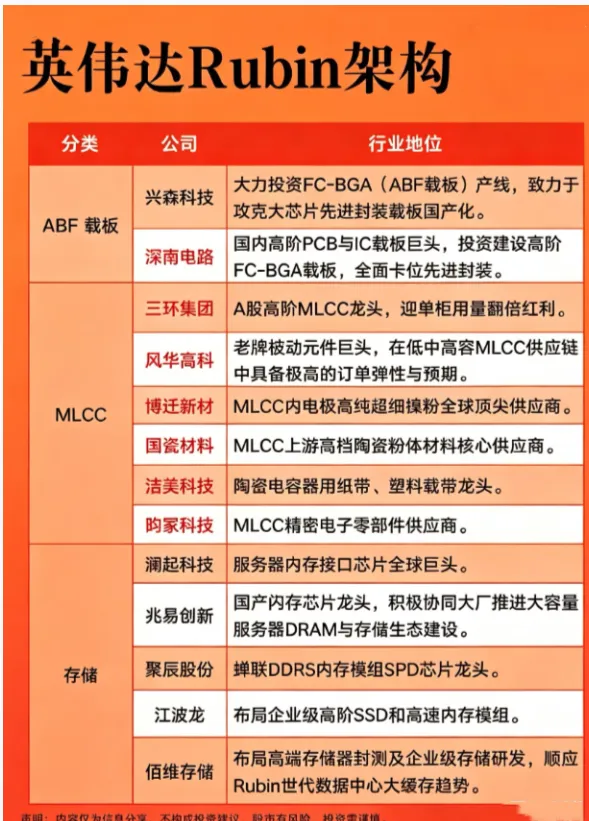

2. ABF 载板及先进封测(高壁垒,供需紧缺)

Rubin GPU 采用 CoWoSL 封装,线宽线距微缩,ABF 载板价值量 + 82%,供需持续紧张。

深南电路(002916):ABF 载板国产替代先锋,16 层 ABF 载板已量产,GPU 基板核心供应商。

兴森科技(002436):国内 FC-BGA 载板先行者,Rubin GPU 封装载板核心供应商,良率 95%+。

长电科技(600584):全球封测龙头,承接 Rubin GPU CoWoSL 封装,绑定英伟达。

通富微电(002156):高端封测核心企业,Rubin CPU/GPU 封装配套,产能利用率超 95%。

3. HBM / 内存接口(BOM 占比最高,弹性第二)

Rubin 单机柜 HBM4 价值 + 435%,CPU 侧新增 SOCAMM,内存接口芯片需求翻倍。

澜起科技(688008):SOCAMM 内存接口芯片唯一认证供应商,全球市占超 90%,Rubin CPU 侧必需。

大普微(301666):企业级 SSD 龙头,Rubin 存储系统核心供应商,容量 / 带宽需求翻倍。

4. MLCC 被动元件(量价齐升,刚需爆发)

Rubin 单机柜 MLCC 用量 6500 颗→12000 颗,高压高容规格升级,单价显著提升。

风华高科(000636):国内 MLCC 龙头,高容高压产品通过英伟达认证,AI 服务器批量供货。

三环集团(300408):陶瓷材料龙头,高容 MLCC 技术突破,AI 服务器专用产品放量。

国瓷材料(300285):MLCC 陶瓷粉体核心供应商,全球份额领先,绑定头部电容厂。

顺络电子(002138):高频电感龙头,适配 Rubin 高功率供电,单柜用量大幅提升。

5. CPO / 高速光模块(高增长,互联核心)

Rubin 采用 NVLink6,1.6T/3.2T 光模块需求爆发,CPO 进入送样验证阶段。

中际旭创(300308):英伟达第一大国产光模块供应商,800G/1.6T 主力供货,CPO 领先。

新易盛(300502):800G/1.6T 批量交付,英伟达认证通过,CPO 送样测试。

天孚通信(300394):高速光引擎 / 无源器件龙头,英伟达光模块核心上游,绑定头部客户。

6. 液冷散热(渗透率提升,刚需)

Rubin 全液冷设计,无风扇方案,冷板、歧管、CDU 需求大增,价值量 + 12%。

英维克(002837):AI 液冷龙头,Rubin 机柜冷板 + 液冷系统核心供应商,订单排至 2026Q3。

高澜股份(300499):电力电子水冷龙头,切入 Rubin CDU 供应链,技术壁垒高。

申菱环境(301018):机柜液冷配套龙头,绑定英伟达及头部云厂商。

7. 高压电源(架构升级,价值抬升)

Rubin 转向 800V 高压直流,电源模块价值量 + 32%,HVDC 成为标配。

动力源(600405):800V 高压电源龙头,Rubin 机柜电源模块核心供应商。

科华数据(002335):高端服务器电源龙头,适配 Rubin 高功耗场景。

麦格米特(002851):高功率 AI 电源模块主力,HVDC 方案通过认证。

8. 高速连接器(高带宽必需)

Rubin 高带宽传输驱动高速连接器升级,背板 / 板间连接器价值提升。

立讯精密(002475):全球精密制造龙头,高速连接器 / 背板技术领先,进入 Rubin 供应链。

电连技术(300679):国内高速连接器核心企业,服务器 / AI 机柜连接器主力供货。

9. ODM 代工(确定性最强,业绩稳增)

Rubin 整机复杂度提升,代工附加值 + 35%~40%,头部代工厂订单饱满。

工业富联(601138):英伟达全球第一大服务器代工厂,Rubin 整机 + 液冷集成承接 40% 份额,2026 年订单排满。

浪潮信息(000977):国内超算龙头,Rubin 机型国内部署核心受益,绑定阿里云、腾讯云。

总结:

Rubin 架构量产是 2026—2027 年 AI 硬件最强主线,核心驱动是BOM 价值重构 + 中游零部件量价齐升 + 实单落地 + 产能紧缺。投资上优先排序:高端 PCB > ABF 载板 > 内存接口 > MLCC > CPO / 光模块 > 液冷 > 电源 > 连接器 > ODM 代工。重点关注具备英伟达认证、技术壁垒、长单锁定、产能扩张的龙头企业,把握算力硬件下半场确定性红利。

{温馨提示:股市有风险,入市需谨慎,以上观点仅供参考,不构成投资建议}

搜索并关注微信公共号:”北京华哥”

接收北京华哥最新文章点击”北京华哥” →