1580亿美元的美国宠物市场,不是谁都能分到蛋糕

2025年,美国宠物行业总支出达1580亿美元,同比增长3.7%,预计2026年将增至1650亿美元。养宠家庭约9500万户,犬猫仍是绝对基本盘——犬进入42.6%的家庭,数量约8730万只;猫进入32.6%的家庭,数量约7630万只。

这组数字很容易被解读为“蛋糕还在变大”。但对于正在出海的宠物企业而言,真正重要的不是总量增长,而是增长的结构性分化。

增长并非平均发生

美国宠物市场的扩张并非普惠式。两个变量正在同时发生,却指向截然不同的商业机会。

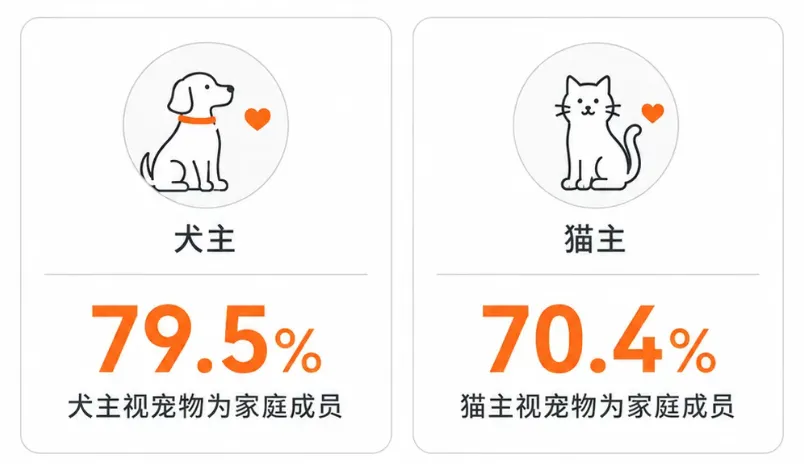

其一,养宠家庭总量仍在增加,但增速趋稳。这是基础需求的增量,对食品、猫砂、基础药品等刚需品类而言,每个新养宠家庭就是一个新增消费单元。其二,宠物在家庭中的角色正在从“宠物”升级为“家人”——79.5%的犬主和70.4%的猫主视宠物为家庭成员。这一身份变化,将消费重心从“吃饱”推向“吃好”“活好”,驱动健康管理、功能营养、宠物保险、行为训练等高阶需求。

图片来源:@宠业触角

对企业来说,第一层增长对应的是“规模效率”的竞争——供应链成本、渠道覆盖、交付稳定性;第二层对应的是“专业信任”的竞争——产品研发深度、兽医渠道渗透、品牌长期信誉。两类竞争的玩法和护城河截然不同。

消费结构重塑

总量增长之下,消费分化正在加剧。

2025年,约50%的宠物主支出保持不变,但22%减少了宠物支出,这一比例较2024年上升了10个百分点。减少支出的家庭并非“不养了”,而是从可选消费转向基础护理,从品牌偏好转向性价比导向。

更值得关注的是“两速分化”。收入前25%的家庭消费模式未受明显影响,继续购买超高端产品;剩余约75%的家庭已开始转向价值品牌和自有品牌。这意味着,美国宠物市场正在分裂为两个截然不同的竞争场域:顶端是品牌信任的战场,中下层是供应链效率的战场。

代际轮动:被低估的“空巢红利”

在用户画像上,一个被国内市场长期忽视的变化值得关注。

X世代(1965-1980年出生)正成为美国宠物消费增长的重要驱动力。这一代人子女离家后,更多时间和情感需求转向宠物,且收入相对稳定,具备持续消费能力。与此同时,Z世代与千禧一代仍是主力,但消费行为趋于“价值导向”。APPA报告显示,Z世代和千禧一代在宠物消费决策中更加审慎,对性价比的关注度显著提升。

对出海企业来说,这组代际变化直接影响产品定位。面向X世代的产品应强调品质、健康、专业背书,营销语言偏向成熟与信任;面向Z世代的产品则需在“可负担的优质”上做文章,兼顾品牌调性与价格竞争力。过去几年国内品牌出海常以“年轻人”为默认用户画像,现在需要重新校准。

小宠市场不是配角

犬猫之外,美国小宠市场同样提供了一组值得关注的数据:约600万户家庭养鸟,600万户养小宠(兔、仓鼠等),200万户养马。Z世代在这几个品类中占比持续提升,鸟类养宠者中Z世代占22%,小宠中Z世代占34%,均较2023年有明显增长。

但这些数字不应被解读为“小宠赛道即将爆发”。小宠市场的特点是客群窄、SKU分散、内容教育成本高——25%的养鸟者依赖专业门店获取养护信息,这意味着品牌需要先教会消费者怎么养,才能卖产品。小宠适合做深品类、做透人群,不适合用犬猫的投放和铺货逻辑硬推。

中国企业的机会坐标

中国企业在美国市场的机会,不能只看“总量增长”这一层。以下几个头部企业的出海路径,展示了不同的打法与共通的挑战。

坐标一:代工转品牌,把产能搬到海外

关税是绕不开的第一道坎。2025年中国宠物食品对美出口额同比降了29.7%。

头部企业的应对方式是集体“搬家”。中宠股份美国第二工厂预计2026年二三季度投产,此前加拿大第二产线和墨西哥工厂已在2025年建成,目标很明确——北美本土化产能落地,对冲关税和汇率风险。乖宝宠物则把中国对美出口订单逐步转移到泰国工厂。佩蒂股份在越南、柬埔寨的工厂也正集中释放产能。

图片来源:中宠股份官网

本地化生产正在成为头部出海的必选项。但短期内的代价也很大——佩蒂新西兰主粮工厂2025年亏损6622万元,产能爬坡期的阵痛不可避免。

坐标二:用品出海,深耕本地化渠道

用品企业也在加速本地化。天元宠物在美国加州和新泽西搭建了仓储物流节点,通过“本地化生产+本地仓储”模式,缩短交货周期、降低关税成本,海外营收已达15.23亿元,占公司总收入的过半。

依依股份则在客户结构上做文章——2025年新拓展了近30家非美地区客户,降低对单一市场的依赖,同时与美国客户推进价格协商,争取合理定价空间。

坐标三:升级品类的信任竞争——品牌出海仍是早期命题

这恰恰是中国企业最薄弱的一环。对比皇家花了近六十年建立的临床信任网络,中国品牌在海外的专业信任几乎为零。美国的代际变化——X世代成为养宠增长新驱动、这一群体更看重品质和专业背书——给品牌信任建设提供了可能的机会窗口,但路径和周期都不容乐观。

坐标四:小宠市场的品类深耕

美国约600万户家庭养鸟、600万户养小宠、200万户养马,Z世代在小宠品类中占比持续提升【APPA 2025年报告】。这些品类客群窄、SKU分散、内容教育成本高,不适合用犬猫的投放和铺货逻辑,但适合做深品类、做透人群。目前中国头部企业在这一象限的布局相对空白,对于中小型出海企业而言,可能是竞争相对温和的入口。

风险提示

在看到机会的同时,几个结构性风险需要正视。

第一,关税和汇率是长期变量。美国关税政策的调整直接影响ODM订单节奏——2025年佩蒂股份外销收入同比下滑15.1%,乖宝宠物OEM业务毛利率下降了2个百分点,核心原因都是关税和汇率扰动。本地化产能可以部分对冲,但建厂周期长、前期亏损大。合规成本也在上升——标签合规、成分审批、进口检疫等隐性成本不可低估。

第二,消费分层的“夹心风险”。22%的美国宠物主正在缩减支出,收入前25%的家庭不受影响。中国出海产品如果定位在中间价位带,可能面临最激烈的竞争——既拼不过高端品牌的信任壁垒,也拼不过价值品牌的价格效率。

第三,品牌信任的建立周期漫长。美国消费者对“新品牌”的信任门槛远高于国内,“流量爆品”打法在美国很难奏效。中国品牌出海需要做好长期投入的准备,而不是寄望于短期起量。

美国宠物市场仍在增长,但红利不是均匀分配的。中国企业的三个坐标——刚需代工拼产能、用品出海拼本地化、品牌建设拼信任——分别对应不同的投入周期和竞争壁垒。选准坐标,匹配能力,比盯住“1580亿美元”这个数字更重要。

数据来源:

1. 2025年美国宠物行业总支出1580亿美元、2026年预测1650亿美元,APPA《2026年行业现状报告》

2. 养宠家庭9500万户,APPA;犬猫家庭渗透率及数量,AVMA 2025年数据

3. 22%宠物主减少支出,APPA;消费分层“两速分化”分析,APPA报告及行业分析师评论

4. 2025年中国宠物食品对美出口额同比-29.7%,海关总署,转引自申万宏源研报(2026-05-04)

5. 乖宝宠物转移订单至泰国工厂、自有品牌营收数据,申万宏源研报(2026-05-04)及华创证券研报(2026-05-04)

6. 中宠股份美国第二工厂、加拿大/墨西哥产线进展,长江证券研报(2026-05-05)及山西证券研报(2026-04-27)

7. 佩蒂股份新西兰工厂亏损6622万元、越南/柬埔寨工厂投产,申万宏源研报(2026-04-27)及浙商证券研报(2026-05-04)

8. 天元宠物海外营收15.23亿元、美国仓促物流节点,雨果跨境(2026-04-23)及上海证券报(2026-04-19)

9. 依依股份拓展近30家非美地区客户、美国客户价格协商,全景网(2026-04-28)

10. 鸟类、小宠、马匹养宠户数及代际占比,APPA 2025年《鸟类、小宠与马匹报告》