夏季天气窗口打开,油脂油料是否又被市场盯上?

今年年初,油脂油料板块整体并不冷清。外盘大豆、豆油的修复,叠加原油阶段性走强和生物柴油预期反复发酵,使国内豆系和油脂也跟着走出一轮修复行情。进入二季度后,随着南美大豆供应压力、国内到港预期和油脂端情绪降温,板块开始从整体修复转向内部分化。

从盘面看,这种分化已经比较明显。豆一相对抗跌,低位修复后重新回到均线附近;豆二和豆粕更多是震荡中的反弹,价格来回拉扯,趋势感不强。油脂端的弹性更大,豆油、菜油、棕榈油此前都有过快速拉升,但回落也更干脆,尤其菜油和棕榈油短线重新转弱。整体来看,资金在不同品种之间做强弱切换:油脂波动更大,粕类偏震荡,豆一相对稳一些。

越来越多的投资者在思考,即将到来的厄尔尼诺,会对油脂农产有何影响?究竟是炒作还是现实?

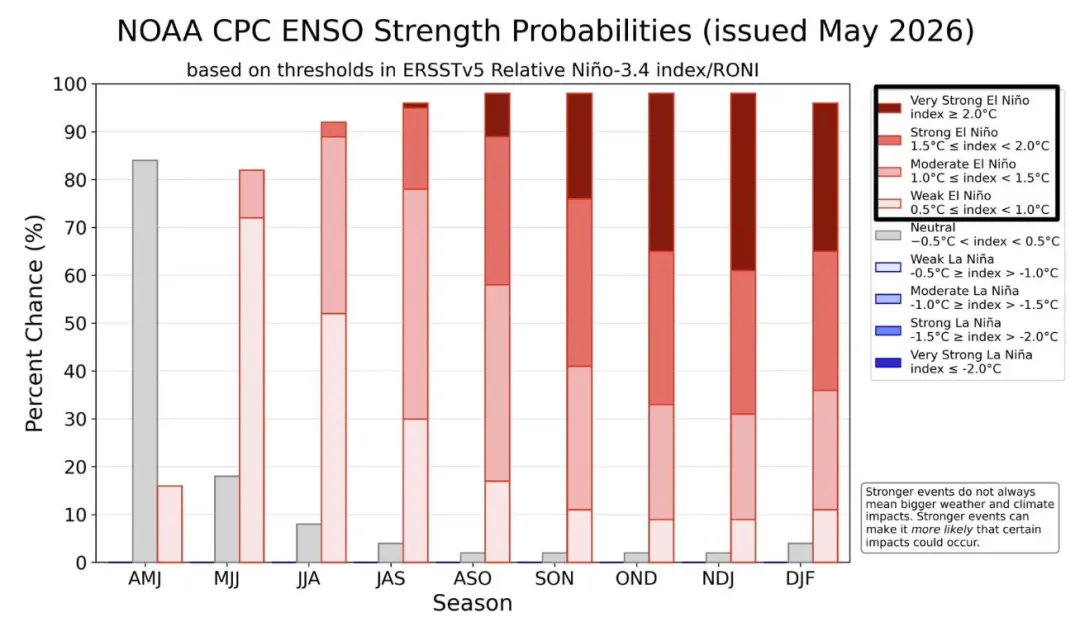

美国国家海洋和大气管理局气候预测中心发布的厄尔尼诺—南方涛动(ENSO)强度概率图。图中黑框部分为厄尔尼诺强度等级,其中海温指数达到1.5°C至2.0°C为“强厄尔尼诺”,达到2.0°C及以上为“超强厄尔尼诺”

确实,最近很多人都在关注厄尔尼诺,NOAA在 5 月 14 日发布的 ENSO 讨论中提到,厄尔尼诺有较高概率在2026 年 5—7 月出现,并可能延续到 2026—2027 年北半球冬季。但目前厄尔尼诺强度仍有不确定性。

天气预期本身并不能直接决定价格。它更像一个入口,把市场注意力重新带回几个问题:主产区会不会受影响?库存能不能缓冲?贸易流会不会变化?现货市场有没有跟上?压榨利润和下游需求会不会被重新定价?

放到油脂油料里,这条线会更长。

它一头连着大豆、油菜籽、棕榈果、花生这些农作物,另一头连着油厂、饲料厂、养殖端、食用油消费和生物燃料。天气只是在最前面点了一下,真正影响价格的,是后面这一整条产业链怎么反应。

先把几个“豆”分清楚

豆一,也就是黄大豆1号,更偏国产非转基因食用大豆。它主要对应国内大豆供需,尤其是东北主产区的种植面积、天气、收购节奏和食品加工需求。豆一是在看国产食用豆本身。

豆二,也就是黄大豆2号,更偏榨油用大豆。它和进口大豆、国际大豆价格、升贴水、海运费、汇率、到港节奏关系更近。可以简单理解为:豆一更多看国产食用豆,豆二更多看油厂压榨原料。

豆粕和豆油,则是大豆被压榨以后分出来的两条下游。

大豆进了油厂,一边压出豆油,一边剩下豆粕。豆粕主要去饲料厂,最后进入生猪、禽类、水产等养殖环节;豆油主要进入食用油、食品加工,也会受到生物燃料需求影响。

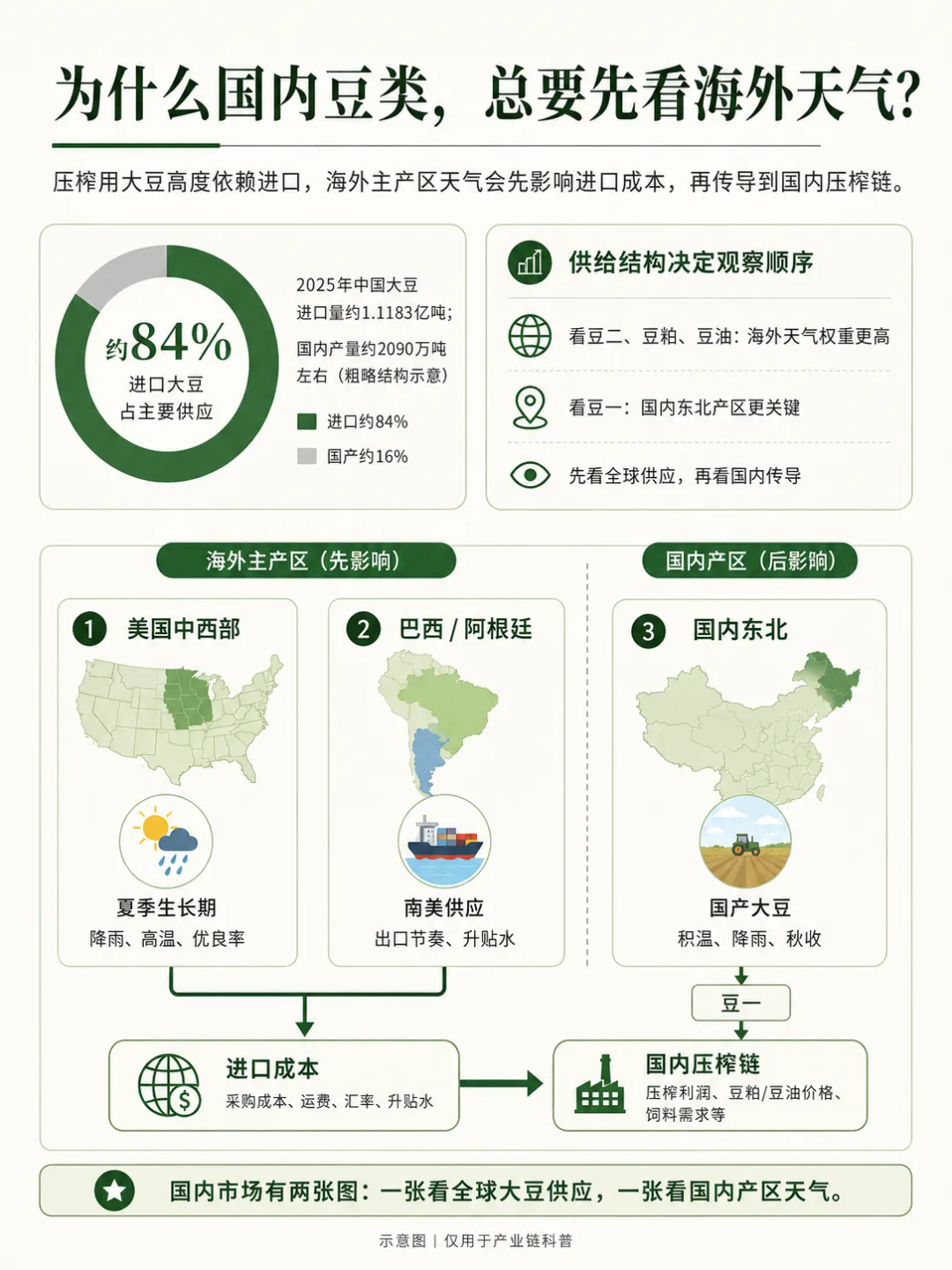

为什么国内豆类,总要先看海外天气?

我国大豆供给里,进口占比很高。

据公开报道,2025年中国大豆进口量达到1.1183 亿吨,创历史纪录;而同期国内大豆产量大约在2090 万吨左右。也就是说,如果粗略按“进口量 + 国内产量”的口径看,进口大豆规模大约是国产大豆的五倍多。

这也解释了为什么每年夏季一到,市场都会反复盯美国中西部天气。

美国大豆进入关键生长期以后,降雨、高温、土壤墒情、作物优良率,都会影响市场对全球大豆供应的判断。海外天气如果改变美豆产量预期,最先反映在国际大豆价格和进口大豆成本上;进口成本变化以后,国内油厂的压榨利润会变,开机节奏会变,豆粕和豆油的供应预期也会跟着调整。

南美也一样重要。巴西、阿根廷是全球大豆贸易里的核心供应方,中国进口大豆长期高度依赖南美供应,所以市场看海外天气,并不只是看美国,而是看全球大豆供应链里最关键的几个产区。

当然,国内大豆也需要看天气,只是对应的品种和逻辑不同。

对豆一来说,东北春播、生长期降雨、积温、秋收天气都会影响国产非转基因大豆的产量和质量预期。只是到了豆二、豆粕和豆油这条压榨链,海外天气的权重会明显上升。

天气进入盘面,要先经过油厂账本

油脂油料最关键的中间环节,是油厂。

买大豆是成本,卖豆粕和豆油是收入,中间差额就是压榨利润。

天气影响豆类价格,很多时候不是天气预报直接决定豆粕、豆油怎么走。它先影响大豆产量预期,再影响进口成本,随后进入油厂压榨利润。油厂账本变了,开机节奏才会变,豆粕和豆油的供应也会跟着调整。

如果海外天气带来减产担忧,进口大豆成本抬升,油厂压榨利润可能被挤压。压榨利润不好,油厂开机意愿可能下降,后续豆粕和豆油供应节奏也会受到影响。

如果天气担忧缓和,进口成本回落,压榨利润修复,油厂开机可能重新提升。开机一上来,豆粕和豆油供应又可能增加,库存压力也会重新被市场关注。

豆粕看养殖,豆油看油脂

同一批大豆压榨出来的豆粕和豆油,后面进入的是两个不同市场。

豆粕进入饲料端。

它的需求来自生猪、禽类、水产养殖。夏季本来就是水产投料比较受关注的阶段,南方降雨、高温、养殖密度、投料节奏,都会影响市场对蛋白粕需求的判断。如果养殖利润不好,饲料端采购会更谨慎;如果水产需求改善,豆粕、菜粕这类蛋白原料的关注度会提高。

所以豆粕定价要看两边,一边是大豆成本,另一边是饲料端消化能力。

豆油则进入油脂端。

它当然受到大豆压榨影响,但价格还会被棕榈油、菜籽油、花生油这些替代油脂牵动。豆油和棕榈油、菜油同属于植物油消费体系,下游采购时会根据价格、供应稳定性和加工需求调整使用比例。

油脂替代,能替代,也有限度

油脂之间存在替代关系,但这种替代不是无限的。

豆油、棕榈油、菜油、花生油都属于植物油体系,确实会在价格、供应和用途之间互相影响。棕榈油价格偏低时,可能在食品加工和餐饮端挤占部分豆油需求;棕榈油供应偏紧时,豆油和菜油可能承接一部分替代需求;菜油如果因为菜籽供应、进口节奏或库存变化出现波动,也会影响整个油脂板块的估值。

但不同油脂之间也有差异。

棕榈油更适合煎炸和食品加工,但低温流动性较差;豆油使用范围广,价格通常更贴近大众消费和食品加工;菜油在部分地区有更强消费习惯;花生油带有更明显的风味属性,消费场景和价格体系更独立。

所以油脂替代更像是在一定范围内重新分配需求。价差拉得太大,下游会调整配方和采购;但消费习惯、加工特性、供应稳定性,又会给替代设置边界。这也解释了为什么油脂板块经常一起动,但幅度又不完全一样。

棕榈油为什么容易成为天气交易的放大器?

如果说大豆天气主要看美国和南美,那么棕榈油天气就要看东南亚,尤其是印尼和马来西亚。

棕榈油有一个特点:天气影响并不总是立刻反映在当月产量里。

油棕是多年生作物。降雨不足、极端高温、持续干旱,会影响树体状态、果串形成和后续产量恢复。有时候,天气压力出现在今年,产量影响可能在后面几个月逐步显现。

这也是为什么棕榈油一动,豆油和菜油也容易被一起带起来。

它虽然不是大豆压榨出来的,但它在全球植物油贸易里的位置太重要。一旦棕榈油供应受到扰动,下游就会重新比较豆油、菜油、棕榈油之间的价差和替代空间,整个油脂板块都可能被重新定价。

天气真正影响的,是产业链弹性

厄尔尼诺会不会发生、强度如何、对哪些地区影响更明显,都还要持续观察。

天气能不能变成持续的商品逻辑,要看几个东西有没有互相验证:产区天气有没有持续异常,作物长势有没有变化,库存有没有下降,基差有没有走强,贸易流有没有改变,现货采购有没有变紧。

资金可以提前交易预期,但如果现货没有配合,天气故事往往很难长期停留在盘面上。

夏季看油脂油料,不是看一场雨,而是看一张网

年初外盘大豆、豆油走强,叠加原油和生物柴油预期反复,带动国内豆系、油脂出现过一轮修复;但进入二季度后,南美大豆供应、国内到港和油厂开机等因素逐渐影响盘面,豆二、豆粕的走势开始转为反复震荡。

油脂端的波动相对更明显。豆油、菜油、棕榈油此前都出现过较快上冲,说明市场仍在关注原油、生物柴油、产地天气和政策扰动等变量。但从近期盘面看,油脂拉升之后回落也较快,尤其菜油和棕榈油短线重新转弱,说明情绪交易之后,价格仍会回到供需、库存和消费节奏上来。

后续需要继续跟踪供给压力、库存变化、消费旺季承接,以及外盘和能源端的变化。本文仅作产业链和盘面现象梳理,不构成任何投资建议。

如果大家对油脂油料产业链、天气变量和商品市场的联动还有想继续展开的话题,也欢迎留言交流。后面我们也会继续整理更多大宗商品相关的科普内容,和大家一起把这些看起来复杂、其实很有规律的市场逻辑慢慢讲清楚。

【重要提示】本文仅作大宗商品产业链科普和市场逻辑梳理,不涉及任何交易建议、价格预测或投资指导。文中涉及期货品种、天气变量和历史数据,仅用于说明产业链传导机制,不构成任何投资建议。市场有风险,决策需谨慎!