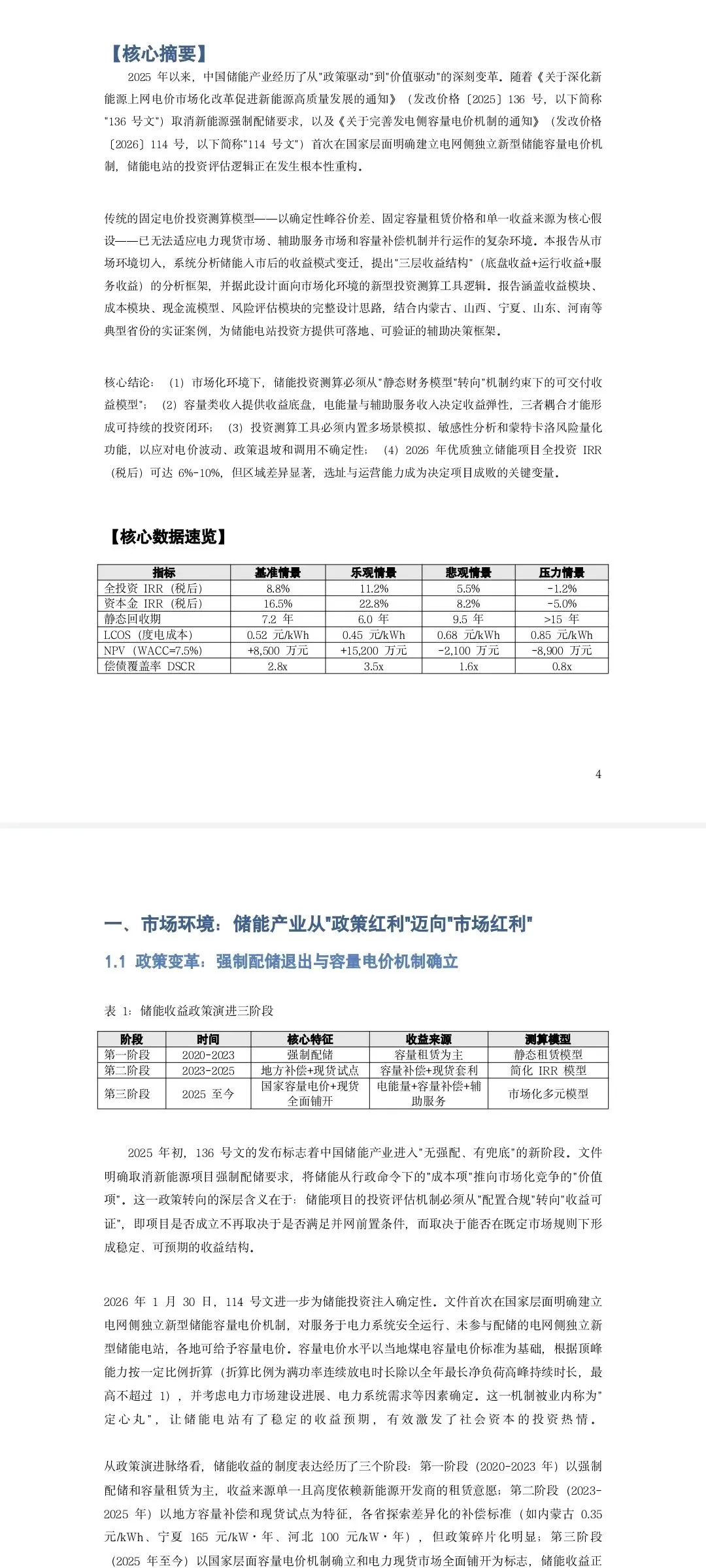

储能投资大转向:从“固定电价”到“市场博弈”,你的测算模型该换了

强制配储退出、容量电价落地、现货市场全面铺开——储能投资测算的逻辑,正在被彻底重写。那些还靠“固定峰谷价差”算账的,可能要亏在起跑线上。

2025年以来,储能行业经历了两场“地震”。

第一场:136号文取消新能源强制配储。储能从“必须装”变成了“值得装才装”。

第二场:114号文首次在国家层面明确电网侧独立储能容量电价机制。储能的“保底收入”有了制度保障。

一收一放之间,储能投资的底层逻辑变了。过去,投资方只要确认当地峰谷价差能覆盖度电成本,就能拍板;现在,储能要同时面对现货市场、辅助服务市场、容量补偿机制,收益来源从“一条腿”变成了“三条腿”。

测算模型不改,投资就是在赌。

01 政策巨变:强制配储退出,容量电价进场

2025年初,136号文取消新能源强制配储,将储能从行政命令下的“成本项”推向市场化竞争。简单说:以前新能源项目不配储不能并网,储能是“刚需”;现在配不配、配多少,取决于储能能不能帮业主赚钱。

2026年1月,114号文首次在国家层面明确建立电网侧独立储能容量电价机制。容量电价以当地煤电容量电价为基础,按“满功率连续放电时长÷全年最长净负荷高峰持续时间”折算,最高不超过1倍。

这意味着什么?储能电站有了“保底收益”——不管现货市场怎么波动,只要电站可用,就能拿到一笔容量补偿。

报告将储能收益政策演进划分为三个阶段:

阶段 时间 核心特征 收益来源

第一阶段 2020-2023 强制配储 容量租赁为主

第二阶段 2023-2025 地方补贴+现货试点 容量补偿+现货套利

第三阶段 2025至今 国家容量电价+现货全面铺开 电能量+容量补偿+辅助服务

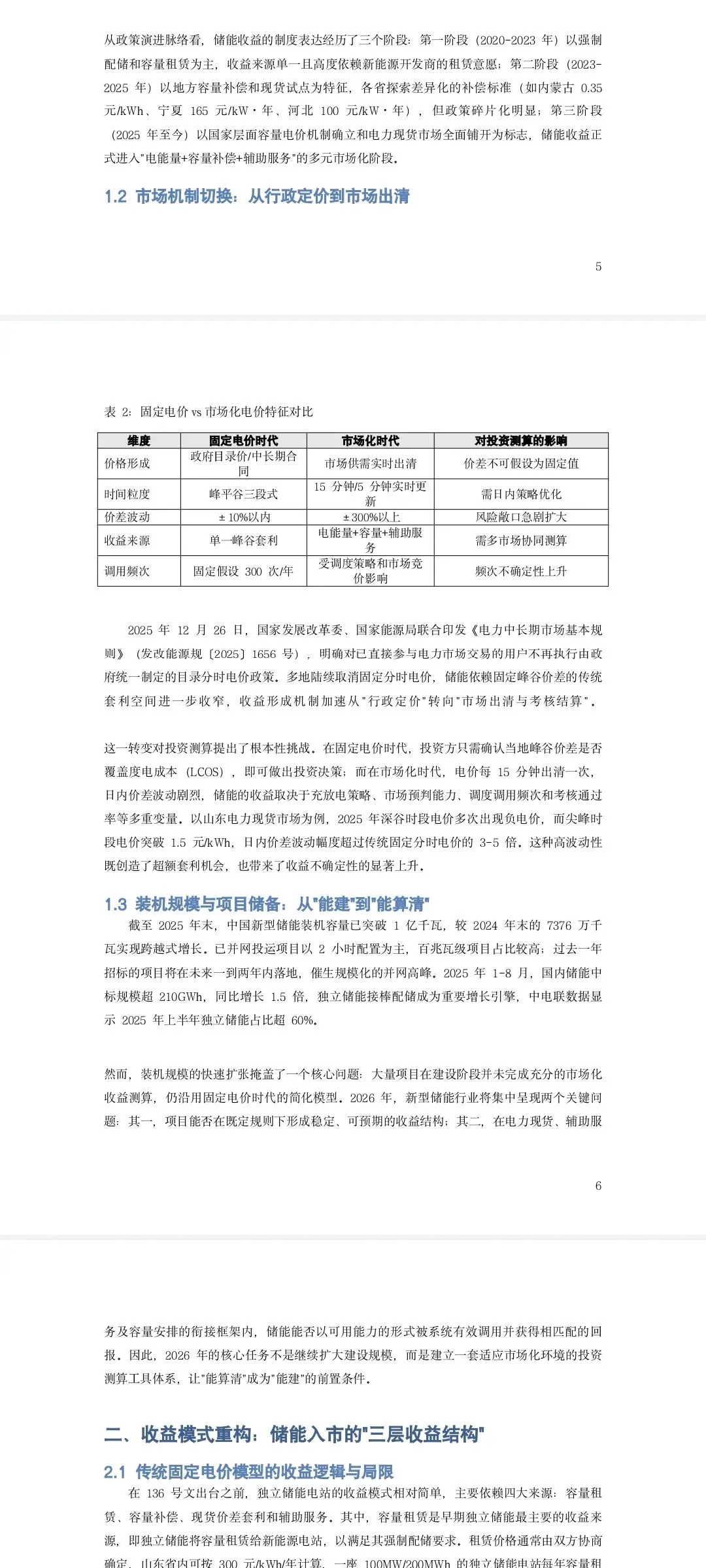

2026年,我们正处于第三阶段。这个阶段的核心特征是:收益来源多元化、价格形成市场化、风险敞口显性化。

02 三层收益结构:底盘、运行、服务

报告提出了一个非常清晰的分析框架:“三层收益结构”。

第一层:底盘收益——容量类收入

这是政策保底型收益。114号文之后,容量补偿有了国家层面的制度基础。各省标准差异显著:

· 宁夏:165元/kW·年

· 河北:100元/kW·年

· 内蒙古:0.28元/kWh(按发电量)

· 甘肃:参照165元/kW·年,4h系数0.8,6h系数1.0

容量类收入的共同特征是:与有效容量贡献挂钩,受可用率、调节性能等考核约束,体现“兜底但不包赚”。

第二层:运行收益——电能量市场交易

这是市场化程度最高的收益。在电力现货市场中,储能通过低买高卖赚取价差。但价差不是固定的——山西峰谷价差多次突破1元/kWh,宁夏约0.26-0.31元/kWh,河南预计0.28-0.32元/kWh。

电能量收益的波动性体现在三个维度:价差水平波动、调频频次不确定、充放电效率衰减。报告中的案例数据显示,一个200MW/400MWh独立储能项目,在基准情景下电能量收益占全投资的35%-60%,是最核心的弹性变量。

第三层:服务收益——辅助服务市场

包括调频、备用、无功调节、黑启动等。价值密度高,但对响应能力要求也高。

各省规则差异大:山西一次调频补偿6元/MW,二次调频报价5-15元/MW;河南调频中标区间0-15元/MW,独立储能调用频次约25次/天;广东调频收益更为突出,2024年试点项目同比提升30%。

报告给出了典型省份的收益结构占比(基准情景):

省份 容量类 电能量 辅助服务 全投资IRR

内蒙古 55% 35% 5% 8.0%

山西 35% 45% 15% 8.5%

宁夏 40% 30% 25% 8.5%

山东 25% 60% 10% 9.0%

河南 45% 30% 20% 6.5%

可以看出:山东更依赖电能量套利(现货市场成熟),内蒙古更依赖容量补偿(政策保底),山西和宁夏则靠电能量+辅助服务双轮驱动。

03 传统测算模型的“五大失效”

报告犀利地指出:传统固定电价投资测算模型,在市场化环境下正在系统性失效。

失效一:价格假设刚性化

传统模型假设峰谷价差固定(如0.5元/kWh),但现货市场下,价差由供需实时决定,日内波动可能从0.1元/kWh飙升至1.0元/kWh以上,月度均值也可能大幅偏离历史水平。用固定价差算出来的收益,偏差可能超过50%。

失效二:收益来源单一化

传统模型往往只算峰谷套利或容量租赁中的一种,忽视了多市场叠加效应。实际上,储能可以同时参与现货、调频、备用、容量补偿等多个市场,单一来源的测算严重低估了收益潜力。

失效三:调用频次线性外推

传统模型设定年循环次数为固定值(如300次),但市场化环境下实际调用频次受调度策略、市场竞价、电站可用状态影响,可能大幅偏离。有项目现货套利的有效充放电次数仅100-150次/年,而调频调用频次却高达25次/天——不能用一个数字概括。

失效四:容量分配冲突被忽略

同一套储能容量,用于调频就无法同时用于现货套利;签订容量租赁协议后,租赁时段内的容量无法参与市场交易。传统模型将各收益模块简单线性叠加,严重高估收益。

失效五:风险因素仅定性描述

政策退坡、电价波动、调用不确定性等风险,在传统模型中往往只是“提示注意”,没有量化嵌入。结果就是测算出的IRR普遍偏高,实际运行后才发现“钱没那么好赚”。

报告给出了一组实证数据:一个100MW/400MWh独立储能项目,在传统模型下测算的资本金IRR可能为正,但按照市场化规则重新测算,资本金IRR竟为-12.7%,NPV为-8995万元。这就是“算不清账就投资”的代价。

04 新测算模型的核心逻辑:“五模块一引擎”

报告提出了一套面向市场化环境的新型投资测算工具框架——“五模块一引擎”。

模块一:收益测算模块

不再是“假设收入”,而是“可结算现金流”。需要内置各省的现货市场规则、容量补偿标准、辅助服务报价机制,模拟储能在日前、日内、实时市场的实际结算过程。包括:充电电费、放电收入、容量补偿收入、调频/备用补偿、考核罚款等。

模块二:成本测算模块

全生命周期动态成本模型。包括:初始投资(EPC造价)、运维费用(固定费率+变动费用)、电池更换成本(按循环寿命和衰减曲线分段计算)、融资成本(贷款利息、资本金回报)、税费。

模块三:现金流引擎

从“年度平均”到“时间序列”。不再用“年收益=年循环次数×单次收益”的简化公式,而是按15分钟或1小时间隔模拟每日充放电策略,逐日累加,形成全生命周期现金流序列。这样才能捕捉到电价尖峰、极端天气等“事件驱动”的收益机会。

模块四:风险评估模块

四位一体风险量化体系:

· 敏感性分析:核心参数(电价、造价、循环次数)变动±20%对IRR的影响

· 蒙特卡洛模拟:对电价、调用频次等随机变量进行10000次模拟,输出IRR概率分布

· 政策情景分析:容量补偿退坡、辅助服务价格上限下调等场景

· 压力测试:极端电价、长时停机、电池提前衰减等尾部风险

模块五:多场景对比模块

支持基准、乐观、悲观、压力四种情景一键切换。报告给出了一个200MW/400MWh项目的示例:

指标 基准 乐观 悲观 压力

全投资IRR 8.8% 11.2% 5.5% -1.2%

静态回收期 7.2年 6.0年 9.5年 15年

LCOS 0.52元/kWh 0.45元/kWh 0.68元/kWh 0.85元/kWh

这个表格告诉我们:同样一个项目,在不同的市场条件下,IRR可以从-1.2%到11.2%——波动幅度超过12个百分点。不用多场景测算,就是“盲人摸象”。

05 典型省份实证:选对地方,IRR差一倍

报告选取了五个典型省份进行详细测算,结论非常有参考价值:

内蒙古:高容量补偿下的“保底+浮动”模式

容量补偿0.28元/kWh(按发电量),占比55%。全投资IRR约8.0%。适合风险厌恶型投资者,收益稳健但弹性有限。

山西:成熟现货市场的“套利+调频”双轮驱动

现货价差频繁突破1元/kWh,调频市场活跃。电能量收益占比45%,辅助服务15%,全投资IRR约8.5%。高回报伴随高风险,适合有运营能力的玩家。

宁夏:新兴现货市场的“多元组合探索”

刚进入现货连续试运行,收益模式是“现货价差+调峰补贴+辅助服务+预期容量补偿”的组合拳,IRR约8.5%。随着2026年容量补偿细则落地,空间有望进一步打开。

山东:现货先行区的“尖峰策略”

电能量收益占比高达60%,全投资IRR约9.0%,是五省中最高。但高度依赖现货价差,对运营能力要求最高。

河南:现货全面运行后的“调频核心化”

调频需求随新能源装机突破而上升,调频收益占比20%,但电能量价差较窄(0.28-0.32元/kWh),全投资IRR约6.5%,在五省中最低。

核心启示:选址从“资源导向”变成“市场导向”。过去看光照、土地,现在看现货市场成熟度、容量补偿标准、辅助服务规则。同样的设备,放在不同省份,IRR可能差出一倍。

06 给储能投资人的五个建议

第一,用市场化模型替代固定电价模型。

别再拿“峰谷价差0.5元”的Excel表做决策了。至少要做到:分省参数化、多场景模拟、蒙特卡洛风险量化。没条件自研的,可以采购或租用专业测算工具。

第二,把容量类收入当作“安全垫”,不是“全部”。

容量补偿提供了保底,但撑不起高回报。真正决定项目上限的是电能量和辅助服务的运营能力。建议选择现货市场成熟、价差波动大的省份,同时组建专业的交易团队。

第三,重视“容量分配”的耦合关系。

储能容量不能“一鱼多吃”。签了容量租赁,就没法参与现货;参与了调频,就没法同时套利。测算时必须考虑“容量互斥”,建议按月度或季度优化分配比例。

第四,做足压力测试。

不要只看基准IRR。要问自己:如果容量补偿3年后退坡30%,IRR会降到多少?如果现货价差均值从0.4元降至0.25元,还能不能保本?压力测试下IRR仍为正的项目,才是真靠谱。

第五,运营能力决定最终收益。

市场化环境下,储能收益不再是被动“等调度”,而是主动“做交易”。拥有精准电价预测、自动报价策略、多市场协同能力的项目,IRR可以比行业平均高出2-3个百分点。

写在最后

2026年,储能行业进入了一个“既要算得清,又要跑得赢”的时代。

容量电价提供了“底盘”,电能量和辅助服务决定了“天花板”。那种靠“固定峰谷价差”算账、忽略风险敞口的投资模式,已经走到尽头。

未来的储能投资,比的不是谁的设备便宜,而是谁更能读懂市场规则、谁更能优化充放电策略、谁更能管理收益波动。正如报告核心摘要所言:

“储能投资测算必须从‘静态财务模型’转向‘机制约束下的可支付收益模型’。”

“能建”的时代过去了,“能算清、能赚钱”的时代才刚开始。

完整版已在星球更新,会员可扫码直接下载