跳至内容

多线利好,谁能引领市场.

多线利好,谁能引领市场.

在全球顶级精英都在不断追求技术极限、追寻效率的时候,

殊不知光鲜背后,埋藏了多少鲜活的生命和分散的家庭。

也有很多朋友在问彭姐,说美股科技涨了这么多,这么巨大的国债负担,随时都会引发全球本盘,低位的AI应用和消费更安全。

我不否认风险很高,科技杠杆的大树随时倒下不是没有这个可能。

1、谁能预知现在科技牛市在哪个位置,我们就拿我们上证指数15年来举例

你认为图中四个红色的部分哪一个是顶呢?我们现在又处于哪个位置?

如果科技牛市全面结束,低位所谓的这些安全就一定安全吗?

这些机构在中美灰色地带两头通吃,扰乱金融市场,跟非法融资和电诈别无二致,深受诟病,

就会互相合作解决双方没法直击的痛点问题,比如中国帮美国解决芬太尼,美国帮中国解决资金外逃。

也是美国通胀压力太大,沃什上台在去掉点阵图、缩表,

暗盘原油大跌了,明天港股美股不开,不知道咱A哥能不能一枝独秀,别又高开低走了。

PCB和MLCC

消息上就是上周摩根士丹利对英伟达下一代Rubin机架的物料清单拆解显示:PCB内容价值增幅最大,增长233% 另据TrendForce,英伟达VR200NVL72服务器将使用约60万个MLCC,比现有GB300平台高出30%以上,今年半年报也是PCB厂商扩产后预计要上强度的节点,逻辑上已经有很多人在普及了,我们再不重复和强调。

之前市场热吹的三个逻辑人造钻石、玻璃基板、LED光源,沉淀了一段时间,市场都比较冷静了,我们今天来聊聊,为什么把他们放在一起说,是因为这三个行业都处于我国传统制造的优势行业,有比较强的量产能力和议价能力,AI基建爆发出现新增长点的三个方向。

人造钻石:

曾经的故事是钻石恒久远,一颗永流传。随着AI爆发,钻石又有了新故事,人造金刚石导热1500~2200 W/m·K,是铜的 4~5 倍、铝的 8 倍,算力芯片极速导热降温。和硅芯片热胀匹配度高,高温不翘曲、不开裂,长期运行稳定性极强。高压、高频芯片场景不会短路漏电,适配 SiC、AI 高功率器件。英伟达官宣:下一代 Vera Rubin GPU(2026Q3 量产)全面采用金刚石复合材料 + 液冷散热。人造钻石从 “珠宝消费” 转向AI 算力核心材料,打开千亿级工业新空间,估值重估。国内对全球 95% 产能垄断、成本碾压、HPHT 技术绝对领先、全产业链集群,是全球人造钻石 “唯一超级大国”。

玻璃基板

AI 大模型芯片面积更大、发热更高、带宽需求爆炸,传统方案遇到硬瓶颈,后摩尔时代,玻璃基板(TGV)被公认为唯一可行解,2026 年被定为商业化量产元年。5 月 20 日京东方公告与康宁签署三年独家合作,主攻半导体玻璃基封装载板(TGV)、可折叠玻璃、钙钛矿基板等,明确切入 AI 先进封装核心赛道。

LED光源

AI 服务器数据传输瓶颈凸显,铜线功耗高、硅光成本贵,Micro LED 靠多通道并行组网,以低功耗、高密度、低成本优势成为短距光互联新方案,国内产业链完备且已头部送样,后续将逐步批量商用放量。

黄河XF、四F达、京D方、华灿GD、凯盛KJ等公司有望受益于产业发展迎来企业的第二增长曲线。

制冷剂

在我们之前聊液冷的时候就说过制冷剂,随着下半年液冷放量,和气温逐渐升高,制冷剂行业有望迎来量价齐升。多F多、新Z邦、巨化GF等公司作为制冷剂行业头部企业有望受益。

算力

简单说说超聚变,华为 x86 服务器业务独立出来的公司,专业服务器组装,整建制继承华为服务器团队,说白了就是华为亲儿子,大多数业务是绑着华为在做。

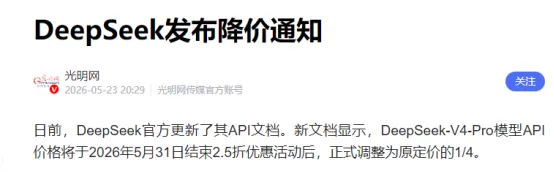

Deepseek降价也是在迅速拿市场份额,虽然现在在尖端大模型市场大家都在做技术突破,但有些人已经在技术突破的时候就已经被市场吞噬掉了,所以拿市场份额,培养用户喜欢也是非常重要的一环。

东方MZ、永贵DQ、航锦KJ、润建GF等有望受益于国产算力产业的发展。

消息非常多催化也非常多,包括最近汛期临近,我国大力发展地下管网,利好建材;马斯克V3发射成功,我国开展钙钛矿电池动态试验,利好商业航天;埃博拉病毒、涡扇发动机等等。

先说一个简单的逻辑,现在基本全球债市都在狂飙,很多国家为了保住汇率都在考虑和美联储同步加息,意味着付息资金成本越来越贵了,那这些资金也一定会去企业利润空间最大的地方去,那就是光和存,从底层逻辑来看这两个方向感也依旧是整个AI基建增长的排头兵。

重点是光这里要逐步重视下一代技术的迭代,韩国最新提出的方案是要把GPU和HBM通过光互联链接来打破技术瓶颈。存这里要跳出之前统一涨价冲业绩的思维,因为后续模组制造厂商是缺乏造血能力的,他们只能高价拿货转卖,属于赚吆喝不赚钱,所以颗粒厂会有比将强的盈利能力。

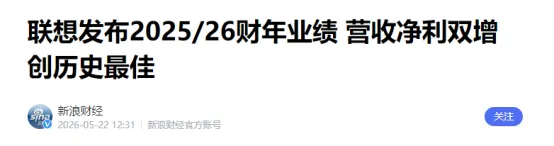

都在忽视的时候我再聊下CPU,从联想这个业绩可以看出有些之前存储涨价模组厂商收益的影子。随着物理AI的拉动,CPU和ASIC也是巨大增量。

就聊这些吧,每到周末方向内容都很多,老朋友都知道重点在哪里。

端侧 AI区别于数据中心云端运算,直接在手机、电脑、汽车、工业设备本地运行 AI 模型,无需全程联网,就地完成智能计算。

一、爆发核心逻辑

1.场景刚需

自动驾驶、工业操控、智能交互要求毫秒级响应,云端联网存在延迟,端侧本地运算才能满足使用要求。

2.安全与成本优势

数据留存设备本地,规避隐私泄露;终端批量普及后,算力使用成本远低于云端租用。

3.产业趋势转向

云端 AI 硬件需求已大幅放量,黄仁勋预判 AI 进入普及阶段,海量终端设备都会搭载 AI 能力,硬件耗材需求迎来新一轮激增

4.供应链强支撑

全球半导体产能紧缺,上游元器件供不应求,PCB、MLCC、端侧芯片等核心配件订单持续走高,产业放量基础扎实。

瑞X微,寒W纪,鹏鼎K股等公司都有望受益于端侧AI的发展。

二:液冷

银L股份

热管理底蕴深:40 余年热管理积淀,微通道钎焊 + 异种金属焊接壁垒高,把汽车级工艺平移到 AI 液冷,技术对标欧洲顶尖厂商。

产品全覆盖:芯片冷板、CDU 换热器、浸没式 / 集装箱液冷系统全矩阵,适配 Rubin 机架与谷歌 TPU高功耗全液冷刚需。

谷歌核心认证:进入谷歌审厂名单,国内唯一通过谷歌核心换热器认证。

出海产能到位:墨西哥工厂投产,直接对接北美算力巨头,绕开英伟达台系封锁,切入全球顶级 AI 供应链。

缘分三要素:逻辑不被证伪、趋势没有走坏、市场情绪不极端。

纪律在心,懂得取舍,终有所得。

📌 备注说明:

🔵 蓝标 → 思路持续跟踪,仅供学习参考。

🔴 红标 → 新增观察方向,不构成投资建议。

A股长鑫,美股SpaceX和Anthropic可能都要上,

防止缩量吸血的情况,控制好仓位。大家可以点击文章右下角“赞+推荐”支持下彭姐,并且把彭姐的公众号设为星标,系统就会默认你为优质粉丝,得到优先推送!点赞+评论,加入铁粉阵营,后续更多干货与机会。

风险提示:投资有风险,入市需谨慎。本文为个人观点,所引案例仅为特定时期的历史表现,不预示未来收益,不构成投资建议。市场存在不确定性,据此操作风险自担。【彭娟煌】执业证号:A0220625050002 不做推荐,据此操作风险自担。