2030年服务器CPU市场规模…

最近国产CPU板块在调整,貌似大家对CPU又失去了兴趣,反观北美市场,英特尔,AMD,ARM都在不停的创新高。尽管国产CPU也在发展,但是全球主要市场依然由海外企业主导,高通也说要重返CPU市场。

随着AI智能体的爆发,AI基础设施正从以GPU(图形处理器)为主,转向“CPU(中央处理器)+内存+系统协同”架构。AMD CEO苏姿丰近日也表示,AI智能体的发展将推动CPU和GPU形成1:1的格局,意味着CPU将重新崛起。

国内外机构都给未来CPU市场做了预估。

瑞银全球研究团队在一份研报中预测,服务器CPU的潜在市场规模将从2025年的约300亿美元,增长至2030年的约1700亿美元,五年涨幅接近5倍。

摩根士丹利:大幅上调全球服务器CPU的市场规模预测,预计在基准情景下,到2030年,全球服务器CPU市场规模将达到1250亿美元。而在乐观情景下,到2030年,全球服务器CPU市场规模最高可能达到2830亿美元。

花旗:服务器CPU市场规模有望从2025年的293亿美元年增长35%,至2030年达到1315亿美元。

中金:预计至2030年全球数据中心CPU市场规模将超过1300亿美元。

而有趣的是,ARM此前预测到2030年CPU市场规模达1000亿美元,AMD的预测为1200亿美元,均低于上述机构的最新估算。

中金的预测是最新的,来看看它是怎么认为的。

中金先解释了一下为什么CPU市场会增长,这是投资CPU的底层逻辑:

1,在训练侧,强化学习的重要性提升,使得CPU/GPU配比成为了系统的关键指标之一;

2,在推理侧主要有三个领域:

.推理Host CPU,配合GPU进行任务调度和利用率优化等,甚至执行简单推理任务,形成对GPU的替代作用;

.编排节点CPU,在复杂agentic任务中,作为独立节点承担逻辑运算并进行任务编排。

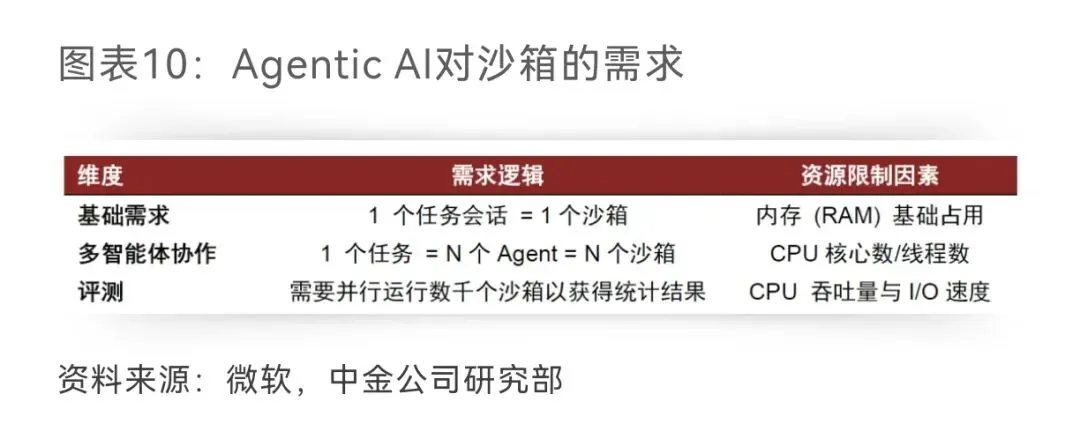

.沙盒执行层随并发任务数增加带来CPU需求。

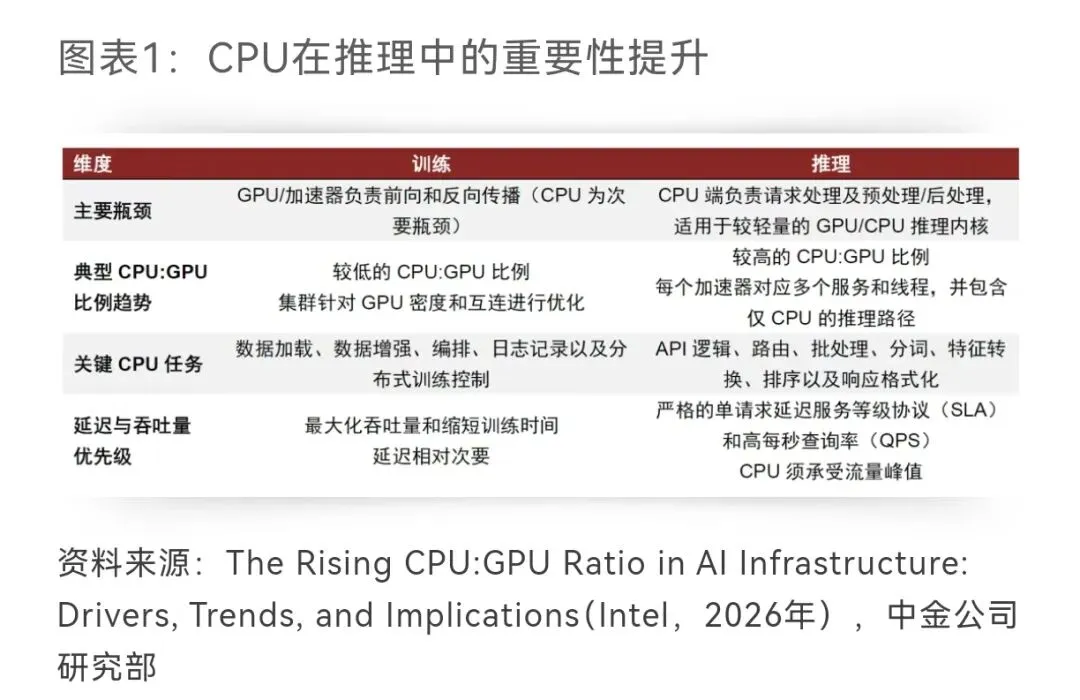

中金认为,在Agentic AI时代,CPU在推理环境中的重要性会大幅提升。复杂的任务和流程,不同的工作负载要求,并发任务数量的增加,都将导致CPU成为新的核心瓶颈。除了一些简单的调度任务外,随着批处理(Batch size)大小的增加,以及输入/输出 token长度的增加,在不同的工作负载下,CPU 作为瓶颈环节的影响是在逐渐变大的。也就是说,用户数或者并发任务的增加,会使得CPU 核心数量的要求更高。

中金还特别说明CPU在沙箱(sandbox)执行层带来的需求。沙箱消耗 CPU的硬件虚拟化指令集(如 Intel VT-x/AMD-V)性能,更对 CPU 的物理核心数提出了线性增长的需求。当系统面临同时执行数十个网页抓取、代码编译或数据清洗等并发任务时,庞大的物理核心数是实现横向扩展、降低任务间上下文切换损耗的唯一解,因此对CPU调度能力产生更高要求。而CPU的核数决定了能开启多少个沙箱(即并行环境)。

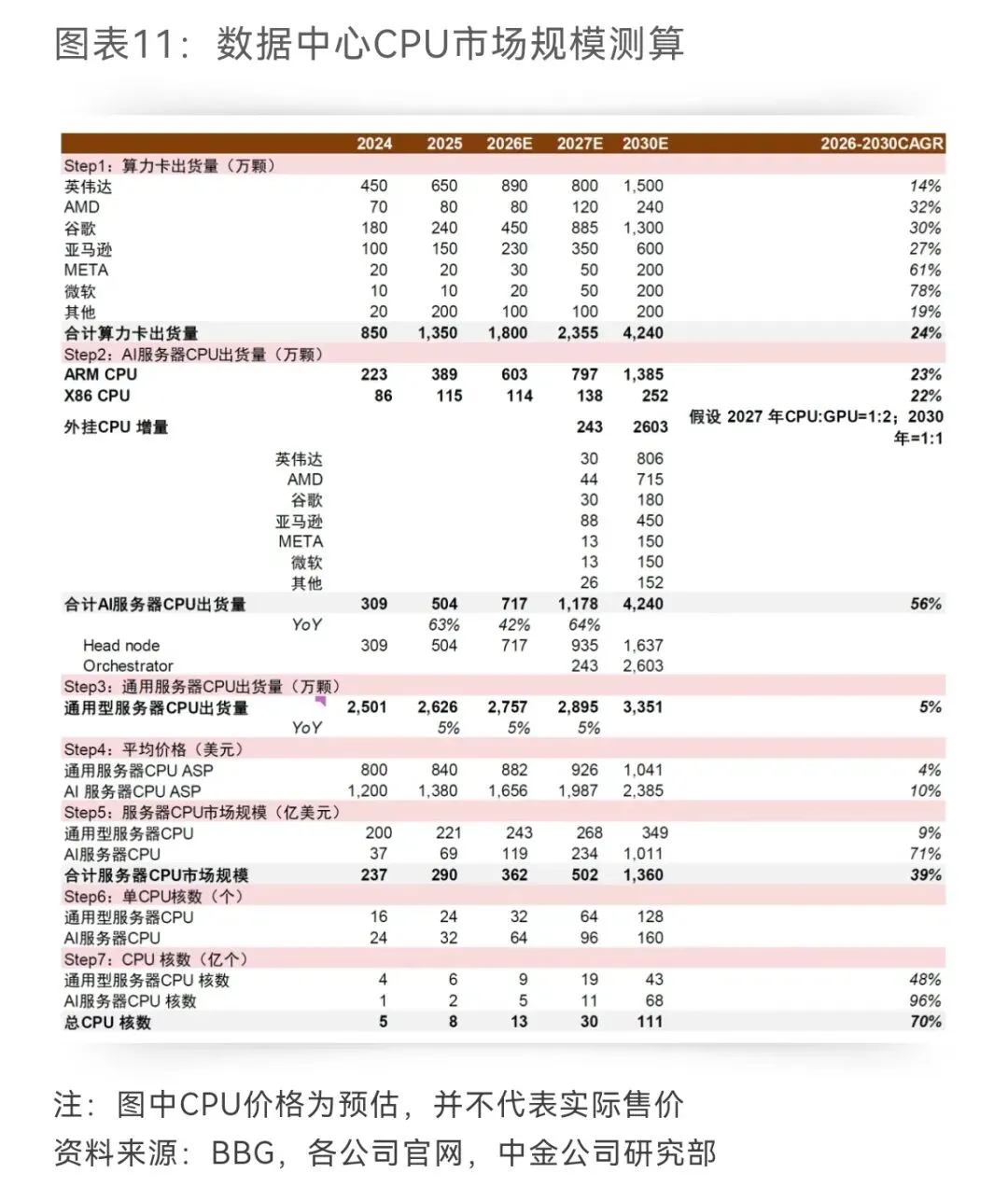

随后中金给出了CPU的市场预测。由于CPU:GPU配比将从目前8卡服务器中1:4的比例逐渐提升,2030年或将达1:1甚至更多。基于1:1的预计倒推,我们测算至2030年全球CPU市场规模将超1300亿美元。核心假设有:1)全球算力卡预计2030年达4240万颗;2)AI服务器CPU:GPU配比2030年达1:1;3)AI服务器CPU单价随核心数的增加、性能的提升及代工的升级2026-2030年增幅在16%。

价格方面,中金认为由于CPU产能分配存在一些模糊性,因此缺乏CPU供给侧的较好测算,但从定性视角看,Agentic AI等需求对CPU的拉动还在持续增长,因此CPU市场出现了一定程度缺货涨价。截至2026年5月,我们观察到Intel服务器CPU在2月、3月已经历了两次涨价,涨幅在5-15%之间,同时部分型号CPU交期还在持续拉长,侧面体现了对CPU的需求增长。听说6月还有一次提价,不过应该是在预期中。

摩根士丹利认为,CPU核心数会快速增长,单CPU核心数将从2025年的64核增长至2030年的270核以上。由于核心数的增长,ASP也会持续上升,2027年超过2000美元,2030年达到3000美元以上。

美银观点,随着Agentic AI的推进,AI CPU机会被拆成两类。

第一类是GPU/加速器机架里的host CPU。现代加速器机架里,CPU通常以约1颗CPU对应2颗GPU的配置存在,随着GPU部署扩张而扩张。

第二类是新增的CPU-only Agentic机架,用于RAG流水线、工具执行、小型和中型模型推理、数据处理、调度、向量数据库、内存服务和企业工作流。

英伟达Vera CPU-only rack就是例子。Vera CPU机架计划随Vera Rubin平台在2026年下半年推出,单个高密度液冷机架最多集成256颗Vera CPU,用来测试、执行和验证来自Vera Rubin NVL72计算机架和LPX低延迟机架的结果。拉到一个40机架pod集群看,Vera Rubin POD包含1152颗Rubin GPU,计算机架内已有576颗Vera CPU;如果再加入2个独立CPU机架,则再增加512颗Vera CPU。合计1088颗CPU对1152颗GPU,接近1:1。

我们再来看大摩那张图

是不是很疑惑为什么CPU增量是0。上文提到英伟达GPU:CPU不是接近1:1吗?再看仔细一点,图表是指单个NVL机柜,而上文中的1:1指的是一个40机架算力集群。

GB300单机:8GPU + 1颗CPU

Rubin单机: 8GPU + 1颗CPU

GB300整个SuperPOD,没有额外CPU机架,所有CPU都塞在GPU服务器里。

Rubin 40机架POD:38个GPU机架:自带576颗CPU➕额外新增2个纯CPU机架:512颗独立CPU

所以英伟达电话会提到的Vera CPU新蓝海,就是这样来的了。

国产CPU替代还是值得期待的,龙头自然就是海光。

此外,中金还额外提到,受益于服务器CPU旺盛的需求,服务器CPU配套芯片,如PCIe retimer、PCIe switch以及内存接口芯片等细分赛道,亦值得关注。

除了澜起外,最近A股有一只地产股涨的风生水起,不知道大家有没有关注到,那就是万通发展。

万通发展是数渡科技绝对控股股东,直接持股52.28%,数渡是万通核心半导体资产。数渡科技主营PCIe 5.0/6.0交换芯片、CXL 2.0/3.1交换芯片、GPU集群高速互连Switch芯片,其团队核心成员来自博通、Marvell、华为海思、AMD,海外头部芯片厂资深架构师。

数渡之前跟踪过,只是后面忘记了,现在股价涨起来我又看到了,不好意思,我不是故意的。感兴趣的可以去做一个了解,但是不建议追高。

说到万通发展又要提一句东山精密,貌似当初索尔思就是从万通手里买过来的,这管理层眼光真不错!

不要总是盯着PCB和MLCC,另外CPU,ABF载板,光通信,调整后都是机会,特别是光通信板块,看个人能力了,机会真的有很多。

最近我也在看半导体硅片,不管是村龙华虹还是两长,后续扩产都是12寸为主,那受益的也就那么几家,例如沪硅产业,西安奕材,有研硅。。

对于确定性高的个股,要勇敢上仓位!!!!