美股市場觀察週報:主線交接的第一個驗證週

AGARWOOD CAPITAL │ 美股市場觀察週報 │ 2026 年 5 月第四週

AGARWOOD CAPITAL

沉 香 資 本

美 股 市 場 觀 察 週 報

US Equity Weekly Observation

主線交接的第一個驗證週

論點驅動力換手 / 外交緩和升級 / 多訊號分歧並存

2026 年 5 月第四週 │ 報告日期:2026 / 05 / 24

【引言】

本期核心判讀

上週論點:「美股主線交接已開始」——從 AI 盈利驅動切換至真實貨幣緊縮。本週為首個驗證週,出現多訊號分歧並存,還未給出明確的主線敘事切換信號,需繼續監控觀察。

01

NVIDIA 財報後的市場反應

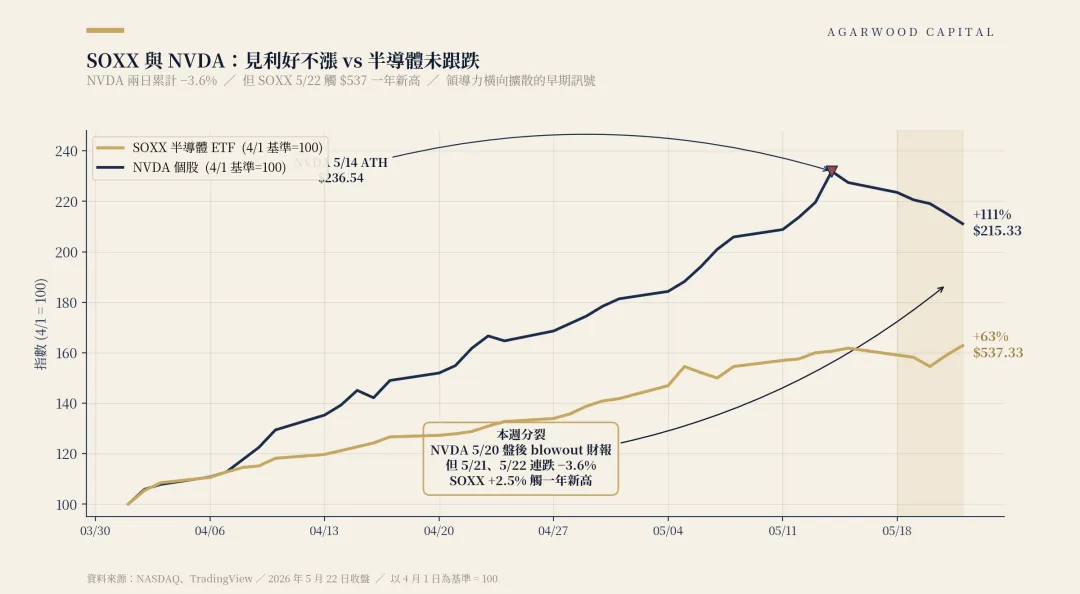

AI 主線仍在延續、但市場開始轉向「寬度擴散驗證」

上週美股最重要的市場結構變化、是 NVIDIA 財報後的價格反應與半導體板塊走勢之間開始出現分化。

從基本面本身看、NVIDIA 財報並未破壞 AI 主線。無論是收入、指引、資本開支鏈條、還是 hyperscaler 對 AI infrastructure 的投入、都仍維持強勢。市場對 AI 資本開支週期的核心邏輯沒有改變。

但真正重要的是市場反應。

NVIDIA 在財報後短暫上漲後轉為回落、代表市場對其本身的盈利上修、已不再願意給予進一步估值擴張。換句話說、NVIDIA 目前面臨的問題已不再是「盈利是否足夠強」、而是市場對其預期已經極高、新增利多開始難以推動股價持續上行。

但與此同時、半導體板塊本身並未轉弱。SOX、SMH、SOXX 等半導體相關資產仍維持強勢、部分 AI infrastructure 鏈條甚至在 NVIDIA 回落後繼續上漲。這代表市場目前並未離開 AI 主線、整個漲勢延續。

圖 1-1:SOXX 與 NVDA 自 4/1 以來表現對比(rebased 100)

更值得注意的是、市場寬度相比此前已有改善。上週 Equal Weight S&P 500 相對市值加權 S&P 500 表現更強、道指亦創出新高、代表資金開始從 Mega Cap 與單一 AI 龍頭、向更廣泛板塊出現邊際擴散。

這種變化本身是積極訊號。因為此前市場最大的結構性風險之一、在於漲幅過度集中於少數 Mega Cap 與 AI 龍頭。一旦 NVIDIA 或半導體出現調整、整體指數便容易受到拖累。若市場寬度能夠持續改善、代表美股有機會從「極窄幅領漲」逐步轉向更健康的內部輪動結構。

圖 1-2:等權標普/市值標普比值 (RSP/SPY) — 寬度的早期反轉訊號

但目前這種改善仍處於早期階段。因為資金的核心集中方向、仍然是 AI 與半導體。市場雖然開始出現擴散、但尚未形成真正全面性的 broad-based bull market。換句話說、目前美股仍然高度依賴 AI 主線維持風險偏好。

下週的兩條可能路徑

第一種情境,是 NVIDIA 繼續回調,並重新拖累半導體板塊同步轉弱。若出現這種情況,則代表 AI 主線仍過度集中於少數核心資產,市場此前的寬度改善可能只是短期輪動,美股整體將重新面臨估值與集中度壓力。

第二種情境,則是 NVIDIA 即使維持震盪或回調,但半導體與 broader market 仍能繼續走強。若如此,代表 AI trade 正在從「單一龍頭驅動」轉向「產業鏈與市場內部擴散」,市場將更有機會維持高位震盪甚至延續上行。

02

伊朗局勢與油價、利率傳導

油價風險溢價下降、但仍未真正解除 / TIPS 驅動力換手到 fiscal premium

上週市場開始重新交易伊朗局勢的邊際緩和,週末川普關於「協議接近達成」的表態,降低了市場對短期軍事升級的尾部風險定價,週末盤油價大跌6%左右。

2.1 伊朗局勢:有限緩和、非根本性解決

從目前局勢看、即便後續進入停火與談判框架、其性質更可能是「有限緩和」、而不是對霍爾木茲海峽控制權與核問題的根本性解決。伊朗沒有動機完全放棄對海峽與核問題的籌碼、而以色列與中東產油國也難以接受伊朗保留區域影響力後重新恢復完整能源出口能力。

因此、市場雖然下修了最極端供給衝擊情境、但並未重新回到戰前定價。這一點已反映在 WTI 期限結構上——至少到上週末,跌幅主要集中於近月合約、遠月價格仍維持高位、代表市場下修的是短期供應衝擊、而不是長期能源風險中樞。

圖 2-1:原油與美債殖利率 — 本週方向背離

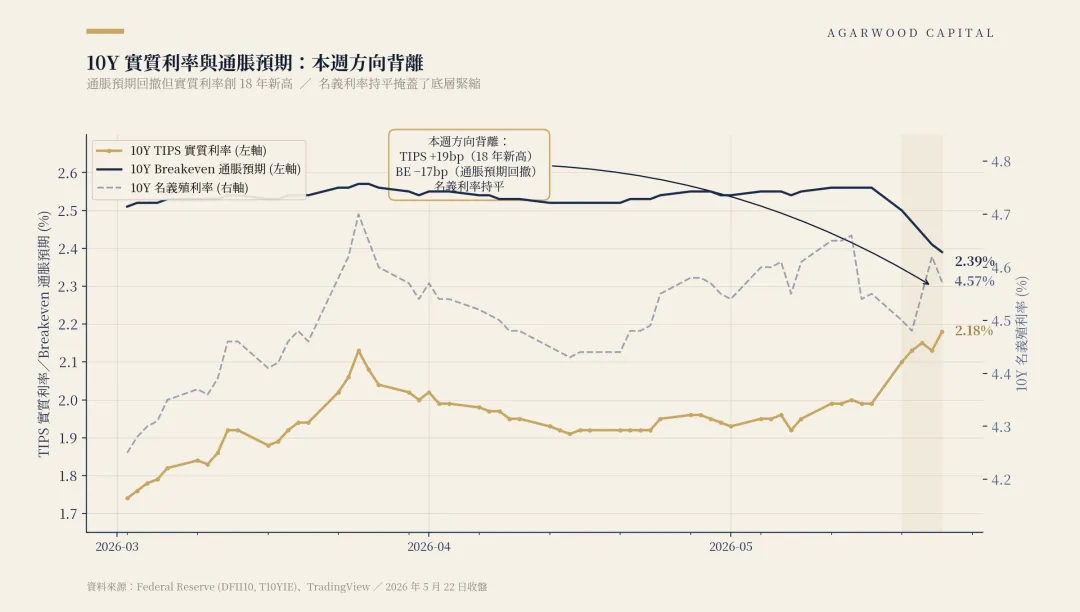

2.2 利率市場:通脹預期回落、但 real yield 維持高位

上週最重要的利率特徵是四點並存:

· Breakeven inflation 明顯回落

· 但 real yield 仍維持%在周內最高位 2.18%

· 短端利率維持偏緊

· 長端利率則衝高後回落、30Y 5/21 盤中觸 5.2%(19 年新高)

圖 2-2:10Y TIPS 實質利率、Breakeven 通脹預期與名義利率

油價回落帶動 breakeven 下修、代表市場開始降低短期 inflation scare 定價;但 real yield 仍高、代表市場對金融條件與長端折現率壓力並未真正放鬆。同時、短端利率維持高位、反映市場仍在交易「higher for longer」的 Fed 路徑;而長端利率回落、則更接近於油價回落後 inflation panic 緩和的結果。

對美股而言、這代表只要 real yield 維持高位、估值擴張仍會受到壓制;但若油價不再進一步上行、且長端利率開始穩定、市場短期仍有機會維持風險偏好與內部輪動

03

美股內部結構

寬度健康表象 vs 部位極端擁擠

本章從寬度、波動率、信用、機構部位四個維度檢視美股內部結構。核心發現:寬度與信用層面表面健康、但機構部位與因子曝險已抵達歷史極端——四個維度的訊號方向不一致、本身就是當前市場的核心矛盾。

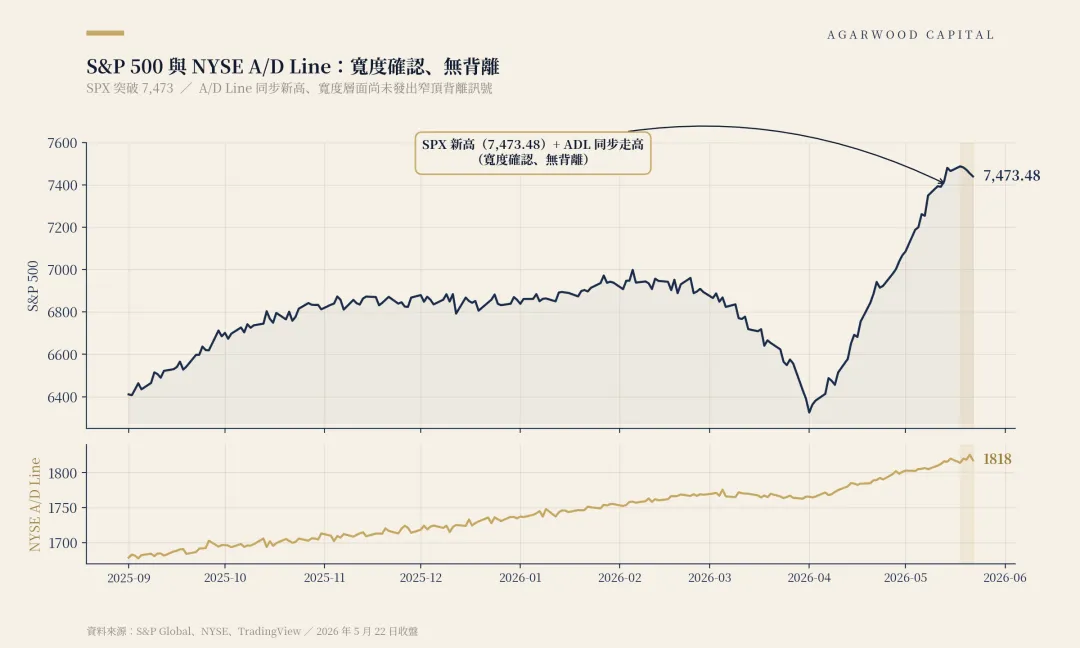

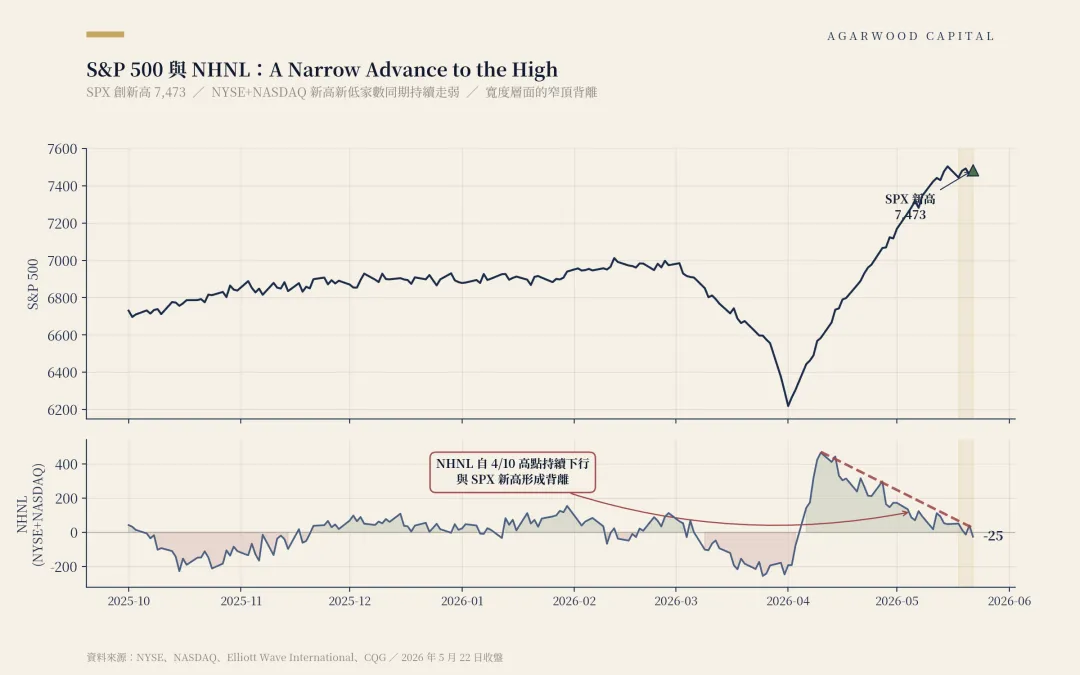

3.1 寬度:A/D Line 確認 vs NHNL 背離

寬度層面本週呈現分歧。

圖 3-1:S&P 500 與 NYSE A/D Line — 寬度確認、無背離

圖 3-2:S&P 500 與 NHNL — A Narrow Advance to the High

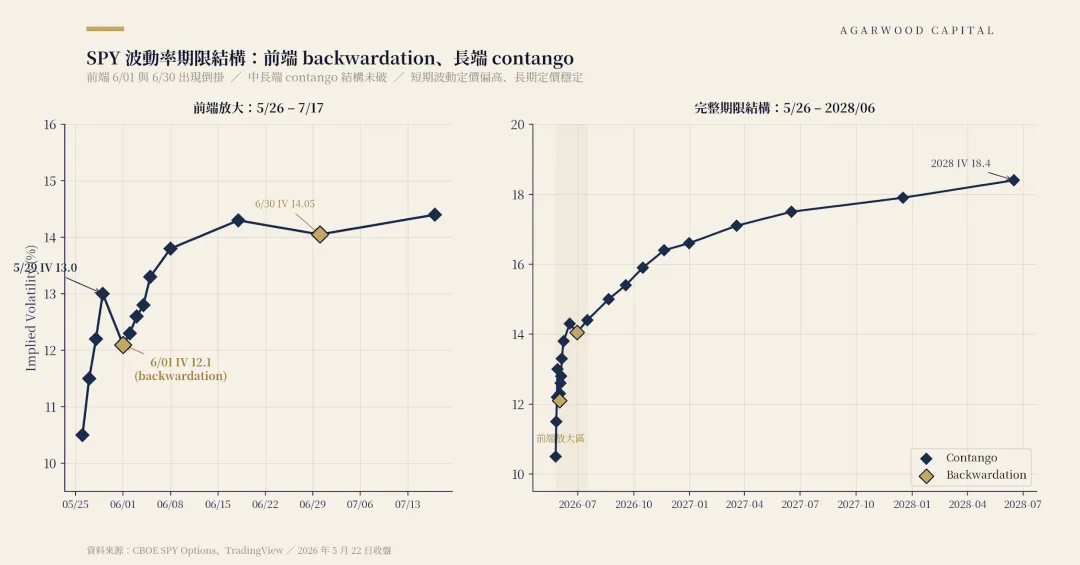

3.2 波動率期限結構:前端 backwardation kink

美國上市的 11 檔現貨 BTC ETF 在 5 月 9 日至 5 月 15 日當週合計淨流SPY 期限結構 5/22 收盤:5/29 IV 13.0 → 6/01 IV 12.1(第一個 backwardation 點)、6/18 IV 14.3 → 6/30 IV 14.05(第二個 backwardation 點)、長端 2028/06 IV 18.4 維持正常 contango,無風險提示。出 $1.00B。其中 5 月 13 日單日淨流出 $635M,是 1 月以來最大單日流出規模。

圖 3-3:SPY 波動率期限結構 — 前端 backwardation、長端 contango

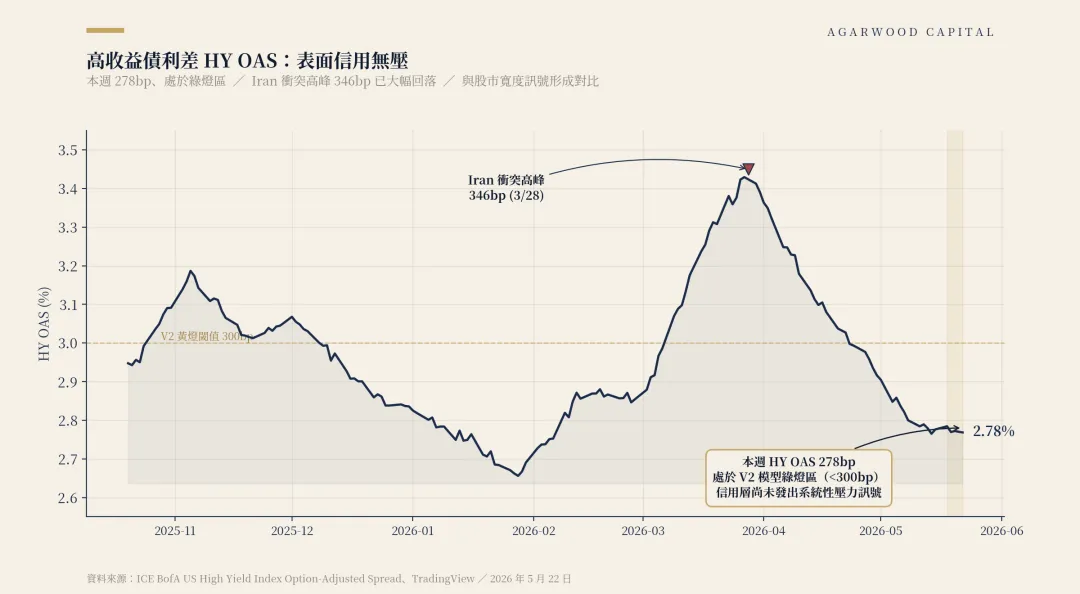

3.3 信用:HY OAS 278bp、區間下沿

ICE BofA HY OAS 5/22 收 278bp、處於 6 個月區間下沿、信用層面表面無壓。3/28 Iran 衝突高峰時曾觸 346bp、隨外交緩和快速回落至 278bp。

圖 3-4:高收益債利差 HY OAS — 表面信用無壓

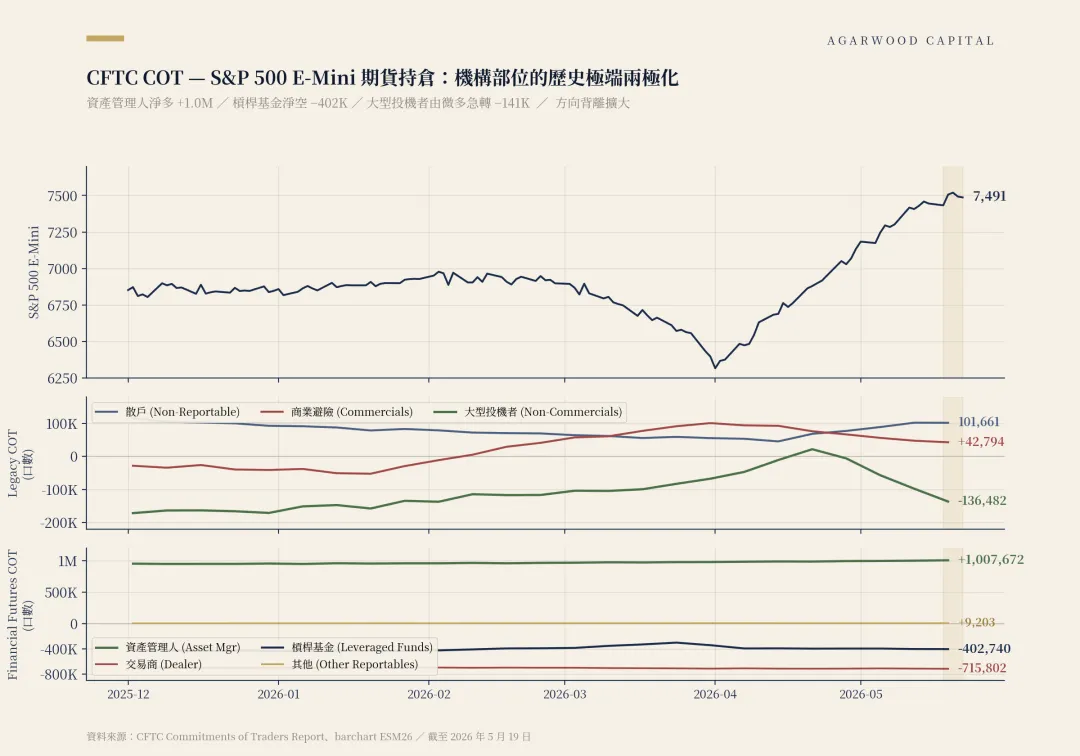

3.4 機構部位:歷史極端的單一押注

寬度與信用的「表面平靜」與機構部位的「歷史極端」並存——是本期最重要的結構性矛盾。

3.4a CFTC COT:三層參與者方向完全不一致

CFTC 5/19 COT 報告顯示 S&P 500 E-Mini 期貨呈現機構分裂達歷史極端:

圖 3-5:CFTC COT — S&P 500 E-Mini 期貨持倉

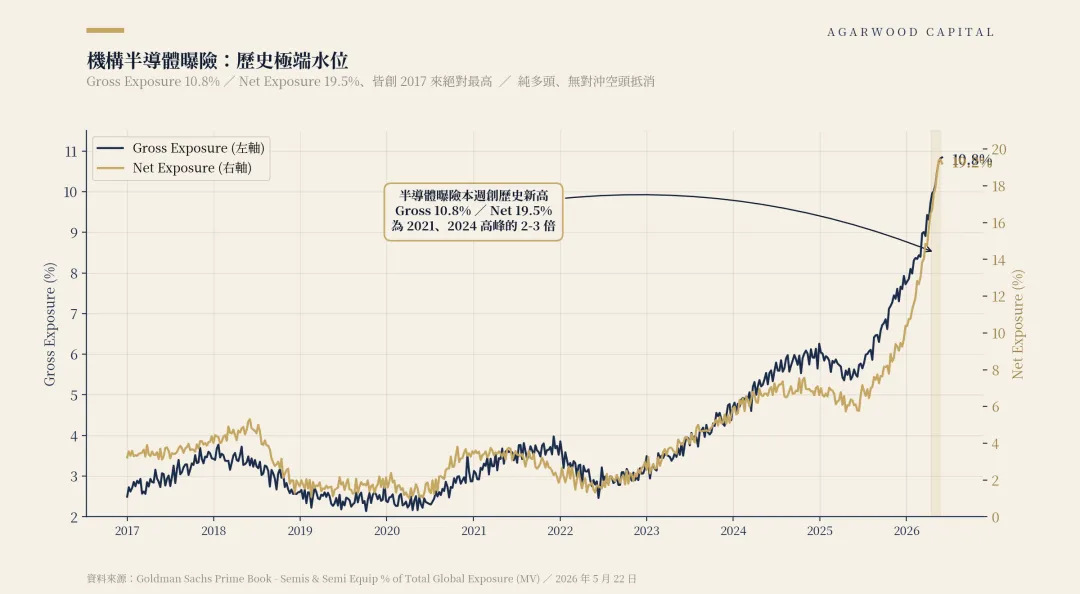

3.4b 半導體曝險:Net 19.5%、歷史最高

GS Prime Book 對沖基金客戶半導體曝險:Gross 10.8% / Net 19.5%、皆創 2017 以來絕對最高、為 2021/2024 高峰的 2-3 倍。Gross 與 Net 同步拋物線抬升——純多頭暴露、無對沖空頭抵消。

圖 3-6:機構半導體曝險 — 歷史極端水位

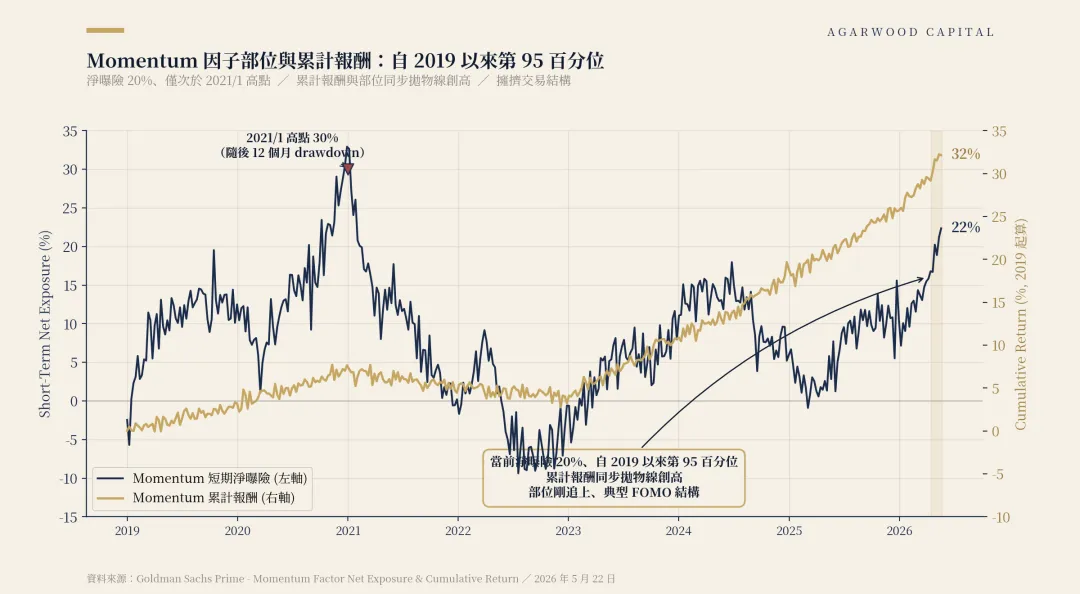

3.4c Momentum 因子:自 2019 以來第 95 百分位

GS Prime Momentum Factor Short-Term Net Exposure 升至 20%、第 95 百分位、僅次於 2021/1 高點 30%(隨後因子經歷 12 個月 drawdown)。部位與累計報酬同步拋物線創高——典型 FOMO 結構、資金在因子大幅創高之後才追進。

圖 3-7:Momentum 因子部位與累計報酬 — 自 2019 以來第 95 百分

3.5 綜合

這正是窄頂結構的典型狀態:表象與底層的訊號方向不一致、且不一致會持續一段時間(4-12 週)、直到某個觸發事件迫使表層訊號追隨底層轉折。

04

下週關鍵觀察

將本期論點轉化為下週可驗證的具體訊號:

資料來源

FactSet · Federal Reserve · NYMEX · CFTC Commitments of Traders · Goldman Sachs Prime Book · ICE BofA · AAII · NAAIM · StockCharts · TradingView · Elliott Wave International · CQG · CBOE SPY Options · Bloomberg · CNBC · NPR · PBS · barchart

END OF REPORT