跳至内容

跨市场套利统一方程

跨市场套利统一方程

用MGC和MCL期货替代美股夜盘的GLD和USO做对冲,除了流动性更好外,还有另外一个额外好处。在晚上美股不开盘的假期中,白天A股时段也是没有美股夜盘交易的,但是经常会依旧有期货交易,这样用期货对冲的跨市场套利者会有更多的交易机会。类似的,用MES期货替代SPY、用MNQ期货替代QQQ也会有同样的好处。

上图的义工群对冲计算器工具为手工交易提供了MCL和USO、MGC和GLD的转换计算,但是API中没有为晓东的自动交易程序提供接口,在我意识到这点之前,他已经用无所不能的爬虫从Palmmicro网页获得了需要的数据。在我意识到之后,马上挽起袖子削尖铅笔招安爬虫,把需要的数据也加入到了API接口中。

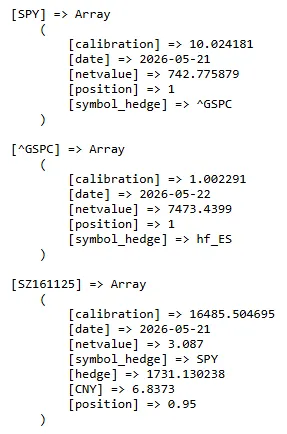

之前在招安中已经写了如何使用SZ162411的API接口数据,这次继续以SZ161125为例子,解释如何使用API接口数据计算它跟SPY和MES的对冲。从上图可以看到,[SZ161125]中的数据跟[SZ162411]对应的,只是多了[SPY] 和[^GSPC]两组新数据。

截图来自阅读原文链接。我虽然一直强调用什么对冲就用什么估值,但是像对跟踪标普500这样常见指数的QDII基金,实在忍受不了用无法交易的指数直接估值的诱惑,所以SZ161125是直接用^GSPC估值的,在使用SPY对冲时,要用[SPY]中的数据把SPY的夜盘价格转换成^GSPC,然后再用^GSPC去计算对应SZ161125的净值。另外因为^GSPC无法实际对冲,我在[SZ161125]中[hedge]字段直接放了SPY的对冲值。

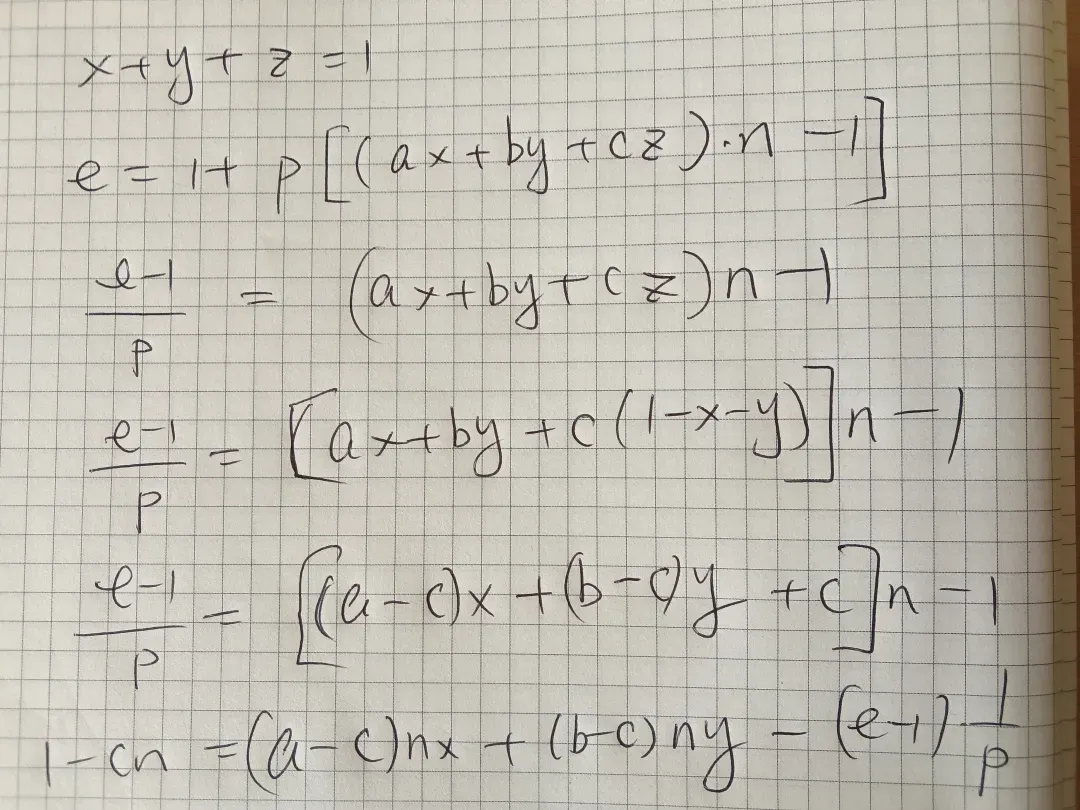

上图就是今天标题里的统一方程。在逻辑上,从^GSPC计算SZ161125,就是令x = 1, y = 0, z = 0;p就是[position];e是要计算的SZ161125净值和已知净值[netvalue]的比值;a是已知的^GSPC的比值;而n是已知的两天里美元人民币中间价的比值。最后会得到:SZ161125 = (1-[position])*[netvalue] + [position]*^GSPC*[CNY]/[calibration]

从SPY计算^GSPC,则是令x = 1, y = 0, z = 0;p就是[position], 这里固定是1;而n也固定是1,因为两者都是美元计价;用SPYo表示[date]日的SPY净值;^GSPCo表示[date]日的标普500指数收盘价,这样方程简化为SPY/SPYo = ^GSPC/^GSPCo。最后得到:^GSPC = SPY * [calibration]

从MES计算^GPSC类似,x = 1, y = 0, z = 0;p = 1;n = 1。最后得到:^GSPC = MES / [calibration]

这里多说一下^GSPC和ES的参考值7473.44,也就是[^GSPC]数据中的[netvalue]。首先因为[position]固定是1,它在计算过程中被抵消了,所以这个数据是不需要用到的。其次它不是^GSPC的收盘价,而是^GSPC和ES最后一次校准时的价格,取决于网页被访问的频繁程度。SPY和^GSPC都有固定的收盘净值和价格,所以[SPY]中的[calibration]每天只需要校准一次,而[^GSPC]中的校准值[calibration]是平均了当天几千次校准的结果。同样的情况发生在GLD和GC、USO和CL以及^NDX和NQ的校准中。

不要以为统一方程只能处理跟QDII基金相关的估值。以美团港股03690和它美股对应的ADR为例,只要依旧令x = 1, y = 0, z = 0;按一股MPNGY对应两股03690就是[position] = 2;然后让[calibration] = 1 / [position]; 配合对应的港币美元汇率比例n,就能用同一个方程从03690的价格计算对应的MPNGY的价格。

AH转换就更简单了,[position] = 1;[calibration] = 1;配合对应的港币人民币比例n,就能用该方程从00386的价格计算对应的SH600028价格。

放一张来自美剧The Big Bang Theory的美女配方程图。背景的SZ效应方程只是宇宙大爆炸带来的微波背景辐射中的一个配角,远不能跟爱因斯坦追求的宇宙统一方程相提并论,但是已经肉眼可见的远超本文方程的复杂度,所以我默默的在统一方程前面加了跨市场套利五个字,避免标题太过于狂妄。