【朝闻国盛0525】市场大幅震荡后提防冲高回落

特别声明

本订阅号所载内容仅面向国盛证券客户中的专业投资者。因本资料暂时无法设置访问限制,根据《证券期货投资者适当性管理办法》的要求,若您并非国盛证券客户中的专业投资者,为保证服务质量、控制投资风险,请勿订阅、接收或使用本订阅号中的任何信息。国盛证券不因任何订阅本公众号的行为而将订阅者视为国盛证券的客户。由此给您造成的不便,烦请谅解!

今日概览

重磅研报

【宏观】高频半月观—高油价的“灰犀牛”风险显现——20260524

【金融工程】择时雷达六面图:本周技术面分数由负转正——20260523

研究视点

【有色金属】宏观情绪转变叠加供应扰动,锡价重心明显上移——20260524

【汽车】周观点:零部件交易火热,配置聚焦ai+机器人主线——20260524

【建筑材料】多地跟进地产政策,关注需求边际改善情况——20260524

【房地产】2026W20:本周新房、二手房成交量环比下滑,4月房价指数仍呈下行趋势——20260524

【电力设备】国内首条长距离输氢管线年内将贯通运营,六氟磷酸锂迎来涨价窗口期——20260524

【煤炭】印度4亿吨钢产能目标驱动,计划大幅加码俄罗斯炼焦煤进口——20260524

【基础化工】AI算力驱动CCL向M9升级,碳氢树脂为核心增量 ——20260524

【电力】绿电直连进入“多用户”时代,园区绿电转型走向规模化——20260524

【社会服务】出行链已处低位,重视避暑游行情机会——20260524

【食品饮料】周观点:新鲜零食风起,关注餐饮链复苏与百润底部机遇——20260524

【交通运输】油运:利好在积累,仍是高赔率选择——20260524

【建筑装饰】为何安科瑞有望受益800V HVDC放量?——20260524

【纺织服饰】周专题:Amer Sports 2026Q1业绩超预期,经调整后归母净利润增长47%——20260524

【交通运输】民航4月国际线RPK维持高增,把握美伊局势变化下航空股配置机会——20260524

【电子】周观点:英伟达业绩超预期,长鑫上市加速设备材料国产化——20260524

【计算机】谷歌 Agent与多模态能力重磅升级,国内外模型持续进化——20260523

【通信】AIDC、算力租赁和云:加密矿场AI转型的“三段论”——20260523

【房地产】C-REITs周报—4支商业不动产REITs成功定价,首批REITs指数基金正式上报——20260523

重磅研报

※【宏观】高频半月观—高油价的“灰犀牛”风险显现

对外发布时间: 2026年05月24日

核心结论:近半月高频的最大变化是“工业生产回落、海外利率攀升”,背后体现的是高油价对经济、流动性的冲击显性化,也就是我们一直提示的高油价的“灰犀牛”风险,具体看:一是霍尔木兹海峡通航量仍处低位,布伦特原油价格持续“破百”运行。受高油价影响,化工、化纤开工率明显回落,PTA、涤纶长丝开工率分别较去年同期偏低14.1%、10.7%;航班执飞数量较去年同期偏低8.7%;海运运价显著提升。最新消息称美伊接近达成协议,近期霍尔木兹海峡开放可能性提升。二是美欧日国债收益率均快速上行、创多年新高,10Y美债收益率突破4.6%大关、创17个月以来新高,10年期日债、英债、德债收益率分别创1997年、2008年、2011年来新高。此外,地产销售延续偏积极的表现:5月上中旬地产销售同比延续正增、二手房热度更高,5月新房销售同比增0.7%(4月同比增3.4%),二手房销售同比增17.1%(4月同比增6%)。继续提示:一季度数据未完全体现油价走高的影响,二季度才是考验的开始,警惕高油价对经济、市场的进一步冲击,紧盯美伊谈判和油价走势;对我国而言,短期重心是“用好用足”既定政策,后续增量政策可期、但节奏“边走边看”。

风险提示:政策力度、外部环境、地缘博弈等超预期变化。

熊园 分析师 S0680518050004 xiongyuan@gszq.com

薛舒宁 分析师 S0680525070009 xueshuning@gszq.com

※【金融工程】市场大幅震荡后提防冲高回落

对外发布时间: 2026年05月24日

本周大盘出现大幅震荡,上证指数全周收跌0.54%。在此背景下,非银、农林牧渔确认周线级别下跌,钢铁、建筑迎来日线级别下跌。当下,虽然沪深300、科创50、电子、机械的日线上涨仍是只走了1浪结构,1浪结束的概率只有10%-20%左右,但本周出现的放量大阴线基本宣告了市场顶部区域的成立,投资者要提防后续的冲高回落,未来市场新高不新高已经不再重要。中期来看,房地产、医药、非银、消费者服务、农林牧渔等板块已于悄无声息中重新确认了周线级别熊市,而上证指数、中证1000、科创50、创业板指、中小100、汽车、有色金属、计算机、传媒、交运周线在日线上已经走出了7浪结构,机械、军工、通信、电子周线在日线上更是走出了9-11浪结构,周线级别上涨有临近尾声的态势。当下已有1/4行业处于熊市中,1/3行业牛市临近尾声,市场的这一状态需要引起投资者注意,并做好防御。

风险提示:量化周报观点全部基于历史统计与量化模型,存在历史规律与量化模型失效的风险。

刘富兵 分析师 S0680518030007 liufubing@gszq.com

沈芷琦 分析师 S0680521120005 shenzhiqi@gszq.com

周君睿 分析师 S0680526010003 zhoujunrui@gszq.com

赵博文 分析师 S0680524070004 zhaobowen@gszq.com

徐文辉 分析师 S0680526030001 xuwenhui@gszq.com

汪宜生 分析师 S0680525070003 wangyisheng@gszq.com

杨昕宇 分析师 S0680526030002 yangxinyu5075@gszq.com

阮俊烨 研究助理 S0680124070019 ruanjunye@gszq.com

诸格慧明 研究助理 S0680125100009 zhugehuiming@gszq.com

※【金融工程】择时雷达六面图:本周技术面分数由负转正

对外发布时间: 2026年05月23日

择时雷达六面图:基于多维视角的择时框架。权益市场的表现受到多维度指标因素的共同影响,我们尝试从流动性、经济面、估值面、资金面、技术面、拥挤度选取二十一个指标对市场进行刻画,并将其概括为“估值性价比”、“ 宏观基本面”、“资金&趋势”、“拥挤度&反转”四大类,从而生成[-1,1]之间的综合择时分数。

本周综合打分。本周市场的估值性价比分数、拥挤度&反转分数上升,宏观基本面分数、趋势&资金分数维持不变,综合打分位于[-1,1]之间,当前的综合打分为-0.12分,整体为中性观点。当前六面图各个维度的观点如下:

流动性。本周货币方向发出看多信号,货币强度信号中性,信用方向、信用强度看空,当前流动性得分为-0.25分,综合来看信号中性偏空。

经济面。本周增长方向发出看多信号,增长强度信号中性,通胀方向、通胀强度均发出看空信号,当前经济面综合得分为-0.25分,综合来看信号中性偏空。

估值面。本周席勒ERP指标上升0.04分,PB指标上升0.04分,AIAE指标上升0.04分,当前市场的估值面得分为-0.45分,综合来看发出中性偏空信号。

资金面。本周内资的两融增量、成交额趋势看空,外资的中国主权CDS利差、海外风险厌恶指数看多。资金面当前为0.00分,综合来看信号中性。

技术面。本周衡量中长期动量的价格趋势指标信号中性,代表反转的新高新低指标看多,技术面当前为0.50分,综合来看信号中性偏多。

拥挤度。衍生品指标中期权SKEW、期权VIX发出看多信号,可转债定价偏离度、期权隐含升贴水发出看空信号。目前拥挤度指标整体分数为0.00分,信号中性。

风险提示:以上结论均基于历史数据和统计模型的测算,如果未来市场环境发生明显改变,不排除模型失效的可能性。

沈芷琦 分析师 S0680521120005 shenzhiqi@gszq.com

刘富兵 分析师 S0680518030007 liufubing@gszq.com

诸格慧明 研究助理 S0680125100009 zhugehuiming@gszq.com

※【固定收益】给定资金稳定,债市如何演进?

对外发布时间: 2026年05月24日

由短及长行情依然有进一步空间。资金稳定环境下,曲线又较为陡峭,随着时间持续,资金会继续向长端转移,进而推动利率相应下行。在存单等短端利率不变情况下,如果利差回到2021年以来均值,我们依然预计本轮10年国债有望下行至1.70%左右,30年国债有望下行至2.1%左右。

风险提示:外部风险超预期;货币政策超预期;风险偏好恢复超预期;测算误差风险。

杨业伟 分析师 S0680520050001 yangyewei@gszq.com

※【固定收益】央行投放呵护资金,流动性无虞——流动性和机构行为跟踪

对外发布时间: 2026年05月23日

本周央行公开市场业务净投放加量,买断式逆回购继续缩量。本周央行逆回购投放3045亿元,逆回购到期30亿元,逆回购净投放3015亿元;6M买断式逆回购到期8000亿元,本月净回笼5000亿元,继续回收中长期资金。此外,央行公告5月25日将开展6000亿元MLF操作,期限为1年期,本月到期5000亿元,净投放1000亿元。

风险提示:赎回事件超预期,资金面收紧,统计存在偏差。

杨业伟 分析师 S0680520050001 yangyewei@gszq.com

王春呓 分析师 S0680524110001 wangchunyi@gszq.com

研究视点

※【有色金属】宏观情绪转变叠加供应扰动,锡价重心明显上移

对外发布时间: 2026年05月24日

贵金属:地缘和利率进入关键观察窗口期。

铜:供给矛盾仍在积累,关注美国铜关税政策。

铝:国内社库去库流畅,铝价震荡运行。

镍:宏观情绪及印尼政策反复,镍价震荡运行。

锡:宏观情绪转变叠加供应扰动,锡价重心明显上移。

锂:锂价高位回落,下游采购好转。

钴:市场成交清淡,钴价偏稳运行。

风险提示:全球经济复苏不及预期风险、地缘政治风险、美联储超预期紧缩风险等。

张航 分析师 S0680524090002 zhanghang@gszq.com

初金娜 分析师 S0680525050001 chujinna@gszq.com

王瀚晨 分析师 S0680525070012 wanghanchen@gszq.com

何承洋 研究助理 S0680124070005 hechengyang@gszq.com

※【汽车】周观点:零部件交易火热,配置聚焦ai+机器人主线

对外发布时间: 2026年05月24日

本周(5.18-5.24)SW汽车板块整体-0.43%,板块排名7/31,上证指数-0.54%,深证成指+0.23%,沪深300指数-0.30%。零部件领域,特斯拉2026年5月停产Model S/X,改造产线布局人形机器人量产,叠加小鹏等车企机器人产品落地,减速器、电机等核心零部件企业迎来红利;乘用车领域,北京车展后20-50万高端SUV、MPV新车密集上市,不少优秀产品获得较好的预定成绩,终端销量环比回暖,叠加高位油价与全球化布局,汽车出口增长确定性充足,龙头车企智能化、全球化优势将持续兑现;商用车领域,年内补贴政策持续托底内需,叠加海外市场突破及外部环境利好,行业业绩与估值具备提升空间。

风险提示:政策落地不达预期,新车型落地不及预期,行业需求不及预期。

丁逸朦 分析师 S0680521120002 dingyimeng@gszq.com

※【建筑材料】多地跟进地产政策,关注需求边际改善情况

对外发布时间: 2026年05月24日

2026年5月18日至5月22日建筑材料板块(SW)上涨2.96%,其中水泥(SW)下降1.79%,玻璃制造(SW)上涨4.03%,玻纤制造(SW)上涨10.58%,装修建材(SW)下跌2.35%,本期建材板块相对沪深300超额收益+2.72%。本期建筑材料板块(SW)资金净流入额为-0.04亿元。【周数据总结和观点】

国家统计局发布1-4月房地产数据,1-4月份,全国房地产开发投资23969亿元,同比下降13.7%,房屋新开工面积13900万平方米,下降22.0%,房屋竣工面积11886万平方米,下降24.0%,新建商品房销售面积25258万平方米,同比下降10.2%,降幅比1-3月份收窄0.2个百分点,房地产开发企业到位资金26697亿元,同比下降18.4%。根据wind统计,2026年4月地方政府债总发行量8112.97亿元,发行金额环比2026年3月下降25.2%,同比2025年4月增长17.0%。截至目前,2026年一般债发行规模1.20万亿元,同比+0.45万亿元,专项债发行规模3.11万亿元,同比-0.23万亿元。化债政策加码下政府财政压力有望减轻,企业资产负债表也存在修复的空间,市政工程类项目有望加快推进,市政管网及减隔震实物工作量有望加快落地,关注龙泉股份、青龙管业、中国联塑、震安科技。浮法玻璃冷修加快接近供需平衡,光伏玻璃关注去产能情况:2025年底浮法玻璃冷修加速,产能下降后接近供需平衡点,关注2026年进一步冷修情况。光伏玻璃行业持续、深度亏损,企业被动开启减产,供需矛盾有望缓和。消费建材持续推荐:消费建材受益二手房和存量房装修等政策,且具备长期提升市占率的逻辑,估值弹性大,持续推荐三棵树、北新建材、伟星新材,关注兔宝宝、东鹏控股、蒙娜丽莎。水泥错峰停产加强,关注供给侧积极变化和地方性水泥:水泥行业需求仍在寻底过程中,企业错峰停产力度加强,水泥价格围绕行业盈亏平衡线附近波动,中国水泥协会发布《关于进一步推动水泥行业“反内卷”“稳增长”高质量发展工作的意见》,供给端有望积极改善,同时大型基建项目有望拉动西藏,新疆等区域性需求提升,关注成本优势定价的龙头海螺水泥、出海标的华新水泥。玻纤需求坚挺,关注结构性机会:《风能北京宣言2.0》显示,到2030年中国风电累计装机达13亿千瓦,“十五五”风电规划量仍有明显增长,装机量有望好于预期,电子纱等高端需求有望持续向好。碳纤维:下游需求缓慢复苏,风电、氢瓶、航天等需求持续增长,关注价格企稳上行情况。其他建材:关注绩优、有成长性个股,重点推荐耀皮玻璃、濮耐股份、银龙股份。

水泥近期市场变动:截至2026年5月22日,全国水泥价格指数为323.56元/吨,环比上周下降0.33%,本周全国水泥出库量283.65万吨,环比上周下降2.68%,全国水泥直供量172万吨,环比上周下降1.71%。本周水泥熟料窑线产能利用率为55.57%,环比上周减少4.04pct,水泥库容比为64.87%,环比上周增加0.7pct。本周需求端呈现三大特征,一是基建韧性较强,直供量占比维持在60%以上,华东、华中重大项目开工率保持在75%以上,刚需支撑明显;二是房建持续低迷,地产新开工面积同比降幅超20%,存量项目施工受资金和天气双重制约,搅拌站拿货以低价刚需为主;三是民用需求疲软,农村自建房需求同比降幅超15%,经销商观望情绪浓厚,多为零星补货。

玻璃近期市场变动:截至2026年5月21日,全国浮法玻璃均价1148.19元/吨,较上周跌幅0.23%,全国13省样本企业原片库存6895万重箱,环比前一周+3万重箱,年同比+1121万重箱。下游加工厂订单较为平稳,刚需表现一般,供给端中短期内产能产量均现增加,浮法厂去库仍有压力,供需结构偏弱叠加雨季来临,预计现货价格仍有压力,关注加工厂订单以及亏损扩大下可能出现的计划外产线停产情况。

玻纤近期市场变动:本周无碱粗纱市场价格环比持平。需求端整体表现较疲软,高端产品走货平稳,传统领域深加工订单增量有限,前期中下游一定量备货尚需时间消化;供应端,本周无粗纱产线增减变动情况;库存端,近期大厂库存变动不大,部分中小厂走货稍转弱,预估库存整体小幅增加。现阶段刚需释放有限、社库需要消化叠加前期部分产线投产,多数厂稳价观望为主。本周各类电子纱/布价格涨后暂稳,新签订单新价基本落实,电子纱/布行业供不应求局面持续,预计月内价格走稳,中长期提价或将延续。截至5月21日,国内2400tex无碱缠绕直接纱均价3791元/吨(主流含税送到),环比上周均价持平,同比上涨2.13%;电子纱G75主流报价12500-13000元/吨,7628电子布主流报价6.6-6.9元/米,环比上周均价持平。

消费建材近期市场变动:消费建材需求端延续弱复苏状态,上游原材料中,铝合金、沥青价格环比前一周上涨,苯乙烯、丙烯酸丁酯、天然气价格环比前一周下降。

碳纤维近期市场变动:本周碳纤维成交价格环比基本持平。单周产量2377吨,环比增长1.54%,开工率72.29%,环比增加1.1pct,本周内蒙新增产能逐步稳产,市场货源供给充足;单周库存量13180吨。本周行业平均生产成本11.82万元/吨,对应单吨毛利-0.98万元,毛利率-9.07%,周内原料丙烯腈价格窄幅下滑但仍居高位,生产成本支撑较强,企业盈利微薄。4月碳纤维行业进出口数据发布,单月碳纤维及制品进口总量2136.38吨,出口总量1213.01吨,净进口923.37吨;对应单月碳纤维及制品进口均价24.6美元/公斤,出口均价24.91美元/公斤。

风险提示:政策落地不及预期风险,地产需求回暖不及预期风险,原材料价格持续快速上涨风险。

沈猛 分析师 S0680522050001 shenmeng@gszq.com

陈冠宇 分析师 S0680522120005 chenguanyu@gszq.com

张润 分析师 S0680524110002 zhangrun@gszq.com

※【房地产】2026W20:本周新房、二手房成交量环比下滑,4月房价指数仍呈下行趋势

对外发布时间: 2026年05月24日

新房:本周30个城市新房成交面积为187.0万平方米,环比下降7.4%,同比下降4.8%,其中样本一线城市的新房成交面积为65.3万方,环比-5.0%,同比+8.7%;样本二线城市为88.8万方,环比-13.0%,同比+4.8%;样本三线城市为32.9万方,环比+5.6%,同比-36.4%。从今年累计20周新房成交面积同比看,样本30城共计2982.5万方,同比-20.9%;一线城市为925.4万方,同比-6.9%;二线城市为1468.5万方,同比-16.0%;三线城市为588.6万方,同比-42.8%。其中一线城市中,北京(-5.4%)、上海(-3.4%)、广州(-0.8%)、深圳(-32.8%)。

二手房:本周15个样本城市二手房成交面积合计256.4万方,环比下降9.8%,同比增长14.6%。其中样本一线城市的本周二手房成交面积为110.4万方,环比-5.3%;样本二线城市为107.1万方,环比-14.9%;样本三线城市为38.9万方,环比-7.1%。今年20周累计成交4078.4万方,同比增长3.8%;其中样本一线城市的累计二手房成交面积为1763.7万方,同比+3.9%;样本二线城市为1699.1万方,同比-0.7%;样本三线城市为615.6万方,同比+18.3%。

风险提示:政策落地不及预期、需求复苏不及预期、房企出险风险蔓延。

金晶 分析师 S0680522030001 jinjing3@gszq.com

周卓君 分析师 S0680523070006 zhouzhuojun@gszq.com

※【电力设备】国内首条长距离输氢管线年内将贯通运营,六氟磷酸锂迎来涨价窗口期

对外发布时间: 2026年05月24日

风电&电网:韩国启动海风招标。

氢能:国内首条长距离输氢管线年内将贯通运营。

储能:据CESA数据,2026年4月国内新型储能新增装机总规模为4.97GW/13.14GWh,同增42%/46%。

新能源车: 成本+供需共振开启六氟磷酸锂涨价周期。

光伏:硅料价格跌势收缩,分布式组件价格下行。

风险提示:新能源装机不及预期,新能源发电政策不及预期,宏观经济不及预期。

杨润思 分析师 S0680520030005 yangrunsi@gszq.com

林卓欣 分析师 S0680522120002 linzhuoxin@gszq.com

杨凡仪 分析师 S0680522070008 yangfanyi@gszq.com

魏燕英 分析师 S0680525090001 weiyanying@gszq.com

※【煤炭】印度4亿吨钢产能目标驱动,计划大幅加码俄罗斯炼焦煤进口

对外发布时间: 2026年05月24日

本周全球能源价格分化,原油、天然气价格回落,动力煤价格普涨。布伦特、WTI 原油期货周跌幅分别为 5.24%、8.37%;东北亚 LNG、荷兰 TTF、美国 HH 天然气价格小幅下行;欧洲 ARA 港、纽卡斯尔、理查兹湾煤价分别上涨 9.04%、3.76%、1.30%。印度为支撑 2035-2036 年 4 亿吨钢产能目标,计划大幅增加俄罗斯炼焦煤进口,当前俄煤占比仅 15%,未来或翻倍至三倍,同时考虑投资俄煤矿并推进国内煤炭气化项目。

投资建议:关注昊华能源、山煤国际等绩优煤企、海外布局标的及煤化工相关公司。

风险提示:国内产量释放超预期,下游需求不及预期,原煤进口超预期,地缘博弈不及预期。

张津铭 分析师 S0680520070001 zhangjinming@gszq.com

刘力钰 分析师 S0680524070012 liuliyu@gszq.com

高紫明 分析师 S0680524100001 gaoziming@gszq.com

鲁昊 分析师 S0680525080006 luhao@gszq.com

张卓然 分析师 S0680525080005 zhangzhuoran@gszq.com

张晓雅 研究助理 S0680125090013 zhangxiaoya@gszq.com

※【基础化工】AI算力驱动CCL向M9升级,碳氢树脂为核心增量

对外发布时间: 2026年05月24日

AI服务器对数据传输速率要求提升,驱动CCL树脂向PPO、碳氢树脂迭代,CCL材料体系从M7/M8向M9升级过程中,碳氢树脂是核心增量,需求有望快速提升。

风险提示:M9产业进度不及预期,原材料价格波动,技术路线迭代等。

杨义韬 分析师 S0680522080002 yangyitao@gszq.com

※【电力】绿电直连进入“多用户”时代,园区绿电转型走向规模化

对外发布时间: 2026年05月24日

多用户绿电直连政策落地,源网荷储进一步加速推进,园区绿电转型走向规模化,绿电直连运营商价值量提升。建议关注算电协同相关标的,建议关注涪陵电力、金开新能、甘肃能源。建议关注调节价值凸显&红利化火电企业:华能国际(A+H)、华电国际(A+H)、国电电力、大唐发电、内蒙华电、陕西能源;以及火电灵活性改造龙头:青达环保、华光环能。电算协同有望打开绿电企业新增长空间,看好优质风光资产:新天绿色能源、龙源电力、中闽能源等。把握水核防御,水电电价具备市场化优势、水核容量电价有待补充,建议关注长江电力、川投能源、中国核电和中国广核。燃气板块,建议关注盈利修复同时稳定分红的优质龙头城燃,新奥能源、昆仑能源、华润燃气。

风险提示:原料价格超预期上涨;项目建设进度不及预期;电力辅助服务市场、绿证交易等政策不及预期。

张津铭 分析师 S0680520070001 zhangjinming@gszq.com

高紫明 分析师 S0680524100001 gaoziming@gszq.com

刘力钰 分析师 S0680524070012 liuliyu@gszq.com

张卓然 分析师 S0680525080005 zhangzhuoran@gszq.com

鲁昊 分析师 S0680525080006 luhao@gszq.com

张晓雅 研究助理 S0680125090013 zhangxiaoya@gszq.com

※【通信】重回大光

对外发布时间: 2026年05月24日

随着时间进入6月,2027年光模块需求预期正加速明朗,而此前制约交付的上游核心器件缺料问题也逐步迎来改善拐点,龙头厂商的产能与业绩弹性有望加速释放。 我们建议当前阶段重回“大光”主线,重点聚焦中际旭创与新易盛两大龙头。 中际旭创在产业布局与产能准备上仍“一枝独秀”,新易盛相对市值比处于历史下沿,或具备更大弹性。

我们继续看好光+液冷+太空算力,这三个方向按产业发展阶段,其所对应的风险偏好依次提升。 继续推荐算力产业链相关企业如光模块行业龙头中际旭创、新易盛等,同时建议关注光器件“一大五小”天孚通信+仕佳光子/太辰光/长芯博创/德科立/东田微,PIC设计可川科技等,建议关注国产算力产业链,如其中的液冷环节如英维克、东阳光等。

建议关注:

算力——

光通信:中际旭创、新易盛、天孚通信、源杰科技、太辰光、腾景科技、可川科技、光库科技、光迅科技、德科立、联特科技、华工科技、剑桥科技、铭普光磁、东田微、优迅股份、长光华芯、汇绿生态。 铜链接:沃尔核材、精达股份。 算力设备:中兴通讯、紫光股份、锐捷网络、盛科通信、菲菱科思、工业富联、沪电股份、寒武纪、海光信息。 液冷:英维克、东阳光、申菱环境、高澜股份。 边缘算力承载平台:美格智能、广和通、移远通信。 卫星通信:中国卫通、中国卫星、顺灏股份、海格通信。

IDC:东阳光,润泽科技、光环新网、奥飞数据、科华数据、润建股份。

母线:威腾电气等。

数据要素——

运营商:中国电信、中国移动、中国联通。 数据可视化:浩瀚深度、恒为科技、中新赛克。

风险提示:AI发展不及预期,算力需求不及预期,市场竞争风险。

宋嘉吉 分析师 S0680519010002 songjiaji@gszq.com

黄瀚 分析师 S0680519050002 huanghan@gszq.com

石瑜捷 分析师 S0680523070001 shiyujie@gszq.com

※【社会服务】出行链已处低位,重视避暑游行情机会

对外发布时间: 2026年05月24日

1-4月社零总额16.49万亿元/同比+1.9%。服务消费有所加快,文体旅消费稳步攀升。

出行链已处低位,重视避暑游行情机会。由于五一出行数据扰动和其他板块资金虹吸,出行链当前已处低位,九华旅游、锦江酒店等较多优质出行链公司26年PE均已不足20倍。短期主题层面,我们认为避暑游行情有望重现,长白山、大连圣亚等公司有望率先启动避暑游行情,板块行情有望连同中报季延续到十一假期。

重申观点:中长期向好态势不变,出行链板块短期看避暑游、半年度业绩催化,全年受多放假提振。1)短期:26H1受超长春节、春假+清明、春假+五一等因素影响,我们预计板块半年度业绩有望整体向好,联动暑期避暑游和临近十一假期热点,中报前后或有新一轮板块行情,避暑游或将成为启动点。2)全年:全年维度看,春秋假的多地试点普及、服务消费领域政策频出,有望持续提振传统淡季出游,个股客流、业绩同比亮眼表现有望提振板块情绪。

风险提示:消费复苏不及预期;行业竞争加剧;恶劣天气影响出行。

李宏科 分析师 S0680525090002 lihongke@gszq.com

陈天明 分析师 S0680525120002 chentianming@gszq.com

※【食品饮料】周观点:新鲜零食风起,关注餐饮链复苏与百润底部机遇

对外发布时间: 2026年05月24日

投资建议:1、白酒:近期股东大会反馈窗口期,酒企战略定力清晰,需求改善可期,从出清领先+动销良性+份额提升把握投资机遇: 1)首推行业龙头、变革先锋:贵州茅台;2)关注供给出清与份额提升:迎驾贡酒、五粮液等;3)关注:山西汾酒、古井贡酒、泸州老窖、今世缘、金徽酒、珍酒李渡、老白干酒、舍得酒业。2、大众品:新鲜零食乘风而起,餐供主线复苏明确,喜力部分区域提价,关注百润底部改善,聚焦复苏与成长双主线:1)复苏主线大餐饮链、乳制品等β弱修复可期:安井食品(A+H)、海天味业(A+H)、宝立食品、莲花控股、燕京啤酒、重庆啤酒、华润啤酒、青岛啤酒、巴比食品、新乳业、伊利股份、三元股份、仙乐健康等;2)成长主线布局零食、饮料及α个股:鸣鸣很忙、万辰集团、百润股份、H&H国际控股、盐津铺子、西麦食品、有友食品、卫龙美味、农夫山泉、东鹏饮料、安琪酵母、泉阳泉。

风险提示:原材料成本超预期上涨,消费力及消费场景复苏不及预期,行业竞争加剧。

李梓语 分析师 S0680524120001 liziyu1@gszq.com

陈熠 分析师 S0680523080003 chenyi5@gszq.com

王玲瑶 分析师 S0680524060005 wanglingyao@gszq.com

李依琳 分析师 S0680524080001 liyilin@gszq.com

※【交通运输】油运:利好在积累,仍是高赔率选择

对外发布时间: 2026年05月24日

若海峡放开,油运将受益于:(1)储存在湾内油库的以及已装载在途船舶原油有出运需求;(2)已进入能源紧急状态的国家,原油保供的紧要性或高于油价本身;原油储备充足的国家,补库的紧急程度或滞后于紧急状态的国家,全球原油补库具备强度和持续性,且海峡封闭时间越久,补库弹性有望越大;(3)船舶从其他产区调至中东需要时间,可能导致阶段性供应链紊乱;(4)石油进口国持续推动石油供应多元化,拉动中远期吨海里需求;(5)在以上基础上,Sinokor的控盘预计更成功。根据中远海能,运价波动1万美元/天带来VLCC9.52亿利润弹性。

投资建议:重点关注招商轮船、招商南油和中远海能AH。

风险提示:中东局势多次反复,霍尔木兹海峡长期关闭,原油需求大幅下降。

罗月江 分析师 S0680525030001 luoyuejiang@gszq.com

杨振华 分析师 S0680525040001 yangzhenhua@gszq.com

※【建筑装饰】为何安科瑞有望受益800V HVDC放量?

对外发布时间: 2026年05月24日

AI算力跃迁驱动数据中心供电架构跨代升级,800V HVDC量产在即。800V HVDC有望带来机柜内电力设备采购占比显著提升,我们测算2026-2030年800V HVDC供配电总需求约 $53B,年化约 $10B/年。安科瑞已推出系列AIDC产品,并已有成熟应用经验和客户渠道,后续有望核心受益800V HVDC发展浪潮,打造成长新动能。我们预测2026-2028年归母净利润3.0/4.1/5.3亿元,同增47%/35%/31%,当前对应PE 25/18/14倍,维持“买入”评级。

风险提示:800V HVDC技术路线落地进度不及预期的风险,AI算力需求增长不及预期的风险,公司新产品研发与认证进度不及预期的风险,行业竞争加剧风险,上游原材料价格波动的风险,测算误差风险等。

何亚轩 分析师 S0680518030004 heyaxuan@gszq.com

程龙戈 分析师 S0680518010003 chenglongge@gszq.com

廖文强 分析师 S0680519070003 liaowenqiang@gszq.com

李枫婷 分析师 S0680524060001 lifengting3@gszq.com

张天祎 分析师 S0680525070001 zhangtianyi@gszq.com

※【纺织服饰】周专题:Amer Sports 2026Q1业绩超预期,经调整后归母净利润增长47%

对外发布时间: 2026年05月24日

运动鞋服:板块波动环境下经营韧性强,看好长期增长性。2026Q1运动鞋服板块整体表现保持稳健增长态势,推荐集团化运营能力卓越的运动鞋服板块优质标的【安踏体育】,对应2026年PE为13倍(不考虑一次性利得);推荐奥运周期有望迎来品牌力提升的【李宁】,当前股价对应2026年PE为14倍;关注特步国际、滔搏、361度。

品牌服饰:2026年以来板块业绩良好,关注基本面持续改善的优质个股。推荐【比音勒芬】,公司2026Q1业绩增速亮眼,后续电商+线下拓店有望带动全年收入快速增长,对应2026/2027年PE分别为17/15倍;关注【海澜之家】,公司业绩稳健,高分红具备吸引力,当前股价对应2026年PE为12倍;关注森马服饰,2026Q1费用管控带动利润高速增长,全年业绩成长性具备吸引力;关注加盟渠道有望修复、员工持股计划有望带动中长期业绩释放的地素时尚。

家纺板块:短期业绩优异,高分红属性明显,长期功能性家纺概念或驱动行业增长。关注业绩逐步修复、强化大单品布局的【富安娜】,当前股价对应2026年为15倍;关注电商业务运营能力卓越的水星家纺,当前股价对应2026年PE为11倍;关注家纺主业利润率持续提升的罗莱生活,当前股价对应2026年PE为14倍。

服饰制造:关注国际贸易政策及环境变化,优选业绩稳健的龙头制造公司。近期品牌商下单相对谨慎,原材料波动及关税政策冲击影响产业链盈利空间,我们判断短期或影响上游制造商利润率,建议关注宏观环境及政策变化风险。关注短期订单趋势良好的【伟星股份】,对应2026年PE为16倍;关注受益于毛价上涨逻辑、利润有望逐步释放的【新澳股份】,对应2026年PE为10倍。关注业绩稳健的晶苑国际,对应2026年PE为9倍。关注申洲国际、华利集团。

黄金珠宝:2026年继续关注强α标的。2025年在金价上涨的背景下黄金珠宝公司业绩分化明显,展望2026年我们预计消费者持续加强对于产品设计以及品牌力的关注,具有明确产品差异性以及强品牌力的公司有望跑赢行业,当前推荐产品力以及渠道效率不断提升的标的公司【周大福】,当前股价对应FY2026PE为13倍;推荐【潮宏基】,当前股价对应2026年PE为11倍。

风险提示:消费力疲软及消费环境波动风险,门店扩张不及预期,电商业务建设不及预期,管理层团队优化不及预期,汇率波动风险。

杨莹 分析师 S0680520070003 yangying1@gszq.com

侯子夜 分析师 S0680523080004 houziye@gszq.com

王佳伟 分析师 S0680524060004 wangjiawei@gszq.com

※【钢铁】二次通胀的魅影

对外发布时间: 2026年05月24日

本周市场波动加大,市场资金的焦点依然在科技方向,短期周期板块资金吸引力不强。金属市场波动不大,油价短期跟随美伊冲突的进展进行波动,美国政府试图阻碍自由市场对伊朗战争成本的准确计价,同时竭力维持自由市场的表象,寄望于在投资者洞察局势真相前结束战争。但目前战事陷入僵局,霍尔木兹海峡断航的问题依然没有得到解决,目前断航时间已经超过80天,这部分供给损失很可能到年底都很难补的回来,后期重建库存的需求会使得能源价格下半年始终保持高位。

风险提示:国内产量调控政策超预期,下游需求不及预期,原料价格超预期上涨,地缘政治风险。

笃慧 分析师 S0680523090003 duhui1@gszq.com

高亢 分析师 S0680523020001 gaokang@gszq.com

※【交通运输】民航4月国际线RPK维持高增,把握美伊局势变化下航空股配置机会

对外发布时间: 2026年05月24日

周观点:4月航司经营数据验证国际航线在高油价下展现较强的收入弹性。受国际政治局势影响油价于高位波动,航司受益于燃油附加费上调及票价上涨较好地传导成本,短期建议重视逆向布局航空板块,中长期看好“供需优化”及“反内卷”下航空板块景气度,民航“高客座率”有望持续向航司利润兑现传导。运力供给维持低增速、需求持续增长,供需缺口缩小、人民币走强及政策的呵护,航司盈利有望不断改善。

行情回顾:本周(2026.5.18-2026.5.22)交通运输板块行业指数下跌0.36%,跑赢上证指数0.18个百分点(上证指数下跌0.54%)。从申万交通运输行业三级分类看,涨幅前三名的板块分别为公交、航运、高速公路,涨幅分别为13.29%、3.20%、0.52%;跌幅前三名的板块分别为仓储物流、快递、物流,跌幅分别为4.56%、3.56%、3.11%。

风险提示:宏观经济波动;恶性价格竞争;政策风险;原油需求大幅下降;OPEC+增产不及预期;制裁落地不及预期;出行需求恢复不及预期;第三方数据可信性风险;人民币大幅贬值风险;油价大幅上涨风险等。

罗月江 分析师 S0680525030001 luoyuejiang@gszq.com

杨振华 分析师 S0680525040001 yangzhenhua@gszq.com

姚云川 分析师 S0680525120003 yaoyunchuan@gszq.com

谭伊珊 研究助理 S0680125110005 tanyishan@gszq.com

※【电子】周观点:英伟达业绩超预期,长鑫上市加速设备材料国产化

对外发布时间: 2026年05月24日

英伟达:FY27Q1业绩超预期,Vera CPU贡献新亮点。英伟达FY27Q1营收达816.15亿美元,大幅超越华尔街分析师预期的788.6亿美元,qoq+20%,yoy+85%;营业利润为535.36亿美元,qoq+21%,yoy+147%。稀释后每股收益为2.39美元,qoq+36%,yoy+214%。毛利率为74.9%,qoq-0.1pcts,yoy+14.4pcts。展望FY27Q2,总营收预计为910亿美元,上下浮动2%。GAAP毛利率预计为74.9%,上下浮动50个基点。公司预计Vera CPU带来的市场规模2000亿美金,预计2026全年CPU收入将近200亿美元,且Vera Rubin将于2026Q3量产。

风险提示:下游需求不及预期、研发进展不及预期、地缘政治风险。

佘凌星 分析师 S0680525010004 shelingxing1@gszq.com

钟琳 分析师 S0680525010003 zhonglin1@gszq.com

牟睿钦 分析师 S0680526020004 mouruiqin@gszq.com

※【计算机】谷歌 Agent与多模态能力重磅升级,国内外模型持续进化

对外发布时间: 2026年05月23日

Gemini 3.5 flash和Omni发布,谷歌 Agent与多模态能力重磅升级。国产大模型进展飞速,编程与Agent等方面全面跟进。

投资建议:关注AI大模型对软件行业带来的重构升级。我们认为,全球大模型能力的持续进化,将不断更新终端用户的使用体验,使得AI agent生态进一步繁荣,进而对软件行业实现全面的升级创造。我们继续看好AI大模型对软件行业带来的重构升级,建议关注拥有Coding及Agent能力的大模型厂商,例如:智谱、minimax、科大讯飞等。

风险提示:技术迭代不及预期风险;经济下行超预期风险;行业竞争加剧风险。

孙行臻 分析师 S0680526010001 sunxingzhen1@gszq.com

陈泽青 分析师 S0680523100001 chenzeqing3655@gszq.com

※【通信】AIDC、算力租赁和云:加密矿场AI转型的“三段论”

对外发布时间: 2026年05月23日

投资建议:我们建议关注”三朵金花”——龙一IREN(IREN.O)是三阶段全栈领跑者,同时握有微软97亿美元裸金属订单(含19.4亿美元预付款)与英伟达34亿美元Neocloud合同,并通过收购Mirantis补齐软件控制面;龙二Hut 8(HUT.O)拥有板块内规模最大的”三净”订单(合计168亿美元,单价185+万美元/MW/年),合同质量与现金流确定性最高;潜力标的Bitdeer(BTDR.O)拥有自营GPU云、在美国有较多AI电量。

风险提示:对手方与客户高度集中风险;电力并网与监管周期收紧风险;GPU折旧与硬件代际过快迭代风险;加密价格波动对原主业现金流的扰动风险。

宋嘉吉 分析师 S0680519010002 songjiaji@gszq.com

孙爽 分析师 S0680521050001 sunshuang@gszq.com

※【房地产】C-REITs周报—4支商业不动产REITs成功定价,首批REITs指数基金正式上报

对外发布时间: 2026年05月23日

本周C-REITs二级市场整体呈现上涨行情。截至5.22,已上市REITs总市值约2212.1亿元,平均单只REIT市值约27亿元。本周已上市REITs中59只上涨、22只下跌,周均涨幅为0.78%。本周仓储物流/产业园区/保障房/交通基础设施/能源基础设施/生态环保/消费基础设施/水利设施/数据中心REITs板块二级市场涨幅分别为-0.07%/-0.72%/2.14%/2.07%/1.38%/1.01%/1.25%/1.23%/-0.03%。

指数基金正式上报,迎年内最大单日涨幅。5月18日,包括易方达、华夏、南方、中金在内的4家基金公司上报中证REITs全收益指数基金,受此影响,次日,中证REITs全收益指数+2.37%,创年内最大单日涨幅

风险提示:二级价格波动风险、基础设施项目运营风险、测算误差风险。

金晶 分析师 S0680522030001 jinjing3@gszq.com

周卓君 分析师 S0680523070006 zhouzhuojun@gszq.com

※【中小盘】新质策略系列之特种光纤:国产替代加速推进,多领域需求共振开启成长新周期

对外发布时间: 2026年05月22日

特种光纤:光电子产业关键基石,海外管制下自主可控加速突破。特种光纤是区别于常规通信光纤、具备特殊材料与结构设计、能够实现特殊光学性能的光纤品类,是支撑光电子产业发展的关键材料。其中掺稀土光纤作为特种光纤的重要子类,通过在纤芯中掺杂镱、铒、铥等镧系稀土离子,具备产生特定波长激光和放大光信号的增益功能,是光纤激光器、光纤放大器、光纤激光雷达的核心元器件,广泛应用于先进制造、光通信、测量传感、国防军工等领域。由于特种光纤在上述关键战略应用领域的重要地位,美国长期通过《商业管制清单》对高性能特种光纤实施出口管制与技术封锁,制约我国相关产业链的发展。在此背景下,国家先后出台多项政策,明确支持大功率激光器和高速光传输网络发展,为特种光纤国产化提供了坚实的政策保障。

投资建议:特种光纤行业正处于国产替代加速与下游需求扩容的双重红利期,具备自主核心技术、能够实现高一致性量产且已进入下游龙头供应链的企业将优先受益,建议关注以下标的:

1.长进光子:国内领先的特种光纤厂商,具备高性能、多品类特种光纤研发与产业化能力。公司已建立起覆盖低中高及超高功率的掺镱光纤产品矩

阵,实现受美国出口管制的掺镱光纤及6kW以上高功率掺镱光纤的批量生产销售,产品主要性能指标与国外先进水平同步;生产的超宽带L波段掺铒光纤波长达1627nm,主要性能指标达国际先进水平;同时,公司也是国内少数实现批量生产销售保偏掺镱光纤和掺铒镱光纤的厂商。凭借深厚的技术积累与完善的产品矩阵,公司在国产掺稀土光纤市场中占据主导地位,是锐科激光、创鑫激光、杰普特等国产激光器及光通信器件龙头厂商的核心供应商,并逐渐成长为其他战略性新兴产业客户的重要供应商,有望深度把握特种光纤国产化替代加速与应用需求扩容的双重机遇。

2.烽火通信:国际知名的信息通信网络解决方案提供商,通过子公司深度布局特种光纤业务,产品涵盖光子晶体光纤、激光光纤、保偏光纤等多个品类,其光纤光缆产品稳居行业第一梯队。公司掌握自主光纤预制棒及光纤生产核心工艺,多项关键技术处于全球行业领先水平,自主研发的低损耗空芯光纤已实现0.063dB/km的超低衰减记录,并在国家多个战略领域发挥重要作用。目前,公司多模和特种光纤产业智能制造工厂已启动建设,正加速推进产能升级与智能化转型。依托光通信主业的上下游协同优势和长期积累的深厚客户资源,公司将充分受益于特种光纤国产化进程和下游需求的持续增长。

风险提示:技术迭代不及预期,下游需求波动,高端原材料供应受限,客户集中度较高,产能扩张不及预期。

花小伟 分析师 S0680526020001 huaxiaowei@gszq.com

※【海外】蔚来-SW(09866.HK)-高端化缓解成本压力,Q1 Non-GAAP再次盈利

对外发布时间: 2026年05月24日

26Q1受益于产品结构改善,公司盈利超预期。投资建议:考虑到公司产品周期强势、盈利性超预期,我们提高了盈利预测,预计2026-2028年销量约47/66/79万辆,总收入达1327/1762/2092亿元。得益于强势的产品升级、规模经济以及CBU机制,公司未来几年的盈利性有望逐步改善,预计non-GAAP归母净利润为19/61/101亿元,non-GAAP归母净利润率约1%/3%/5%。我们给予其目标市值约195亿美元(1530亿港元),对应约1X 2026e P/S,维持“买入”评级。

风险提示:车型研发及销售不及预期风险、新品牌推进不及预期风险、盈利性改善不及预期的风险、上游零部件供应及价格波动风险、产能爬坡不及预期风险。

夏君 分析师 S0680519100004 xiajun@gszq.com

刘玲 分析师 S0680524070003 liuling3@gszq.com

重要声明

本订阅号不是国盛证券的研究报告发布平台,本订阅号所载内容均来自于国盛证券研究所已正式发布的研究报告,如需了解详细内容,请具体参见国盛证券研究所发布的完整版报告。

本订阅号所载内容基于国盛证券认为可靠的信息编制,但国盛证券对该等信息的准确性、完整性及时效性不作任何保证。本订阅号所载内容仅反映国盛证券研究人员于发出完整报告当日的判断,发布日后所载内容受限于相关因素的更新而不再准确或失效的,本订阅号不承担更新所载内容或另行通知义务,后续更新信息请以国盛证券正式发布的研究报告为准。

本订阅号所载内容涉及的投资评级、目标价格等投资观点,均基于特定的假设、特定的评级体系、相对同期基准指数得出的中长期价值判断,并非对证券或金融工具的具体买卖时点、买卖价格等的操作建议。本订阅号所载的资料和观点仅供参考,不构成对任何人的投资建议,任何接收人应自主做出投资决策并自行承担投资风险。在任何情况下,国盛证券不对任何人因使用本订阅号所载内容所引起的任何损失承担任何责任。

本订阅号版权归国盛证券所有,国盛证券对订阅号及其推送的内容保留一切法律权利。未经国盛证券书面授权,任何个人或机构不得以任何方式修改、翻版、仿制、复制、转载或者引用本订阅号推送信息。

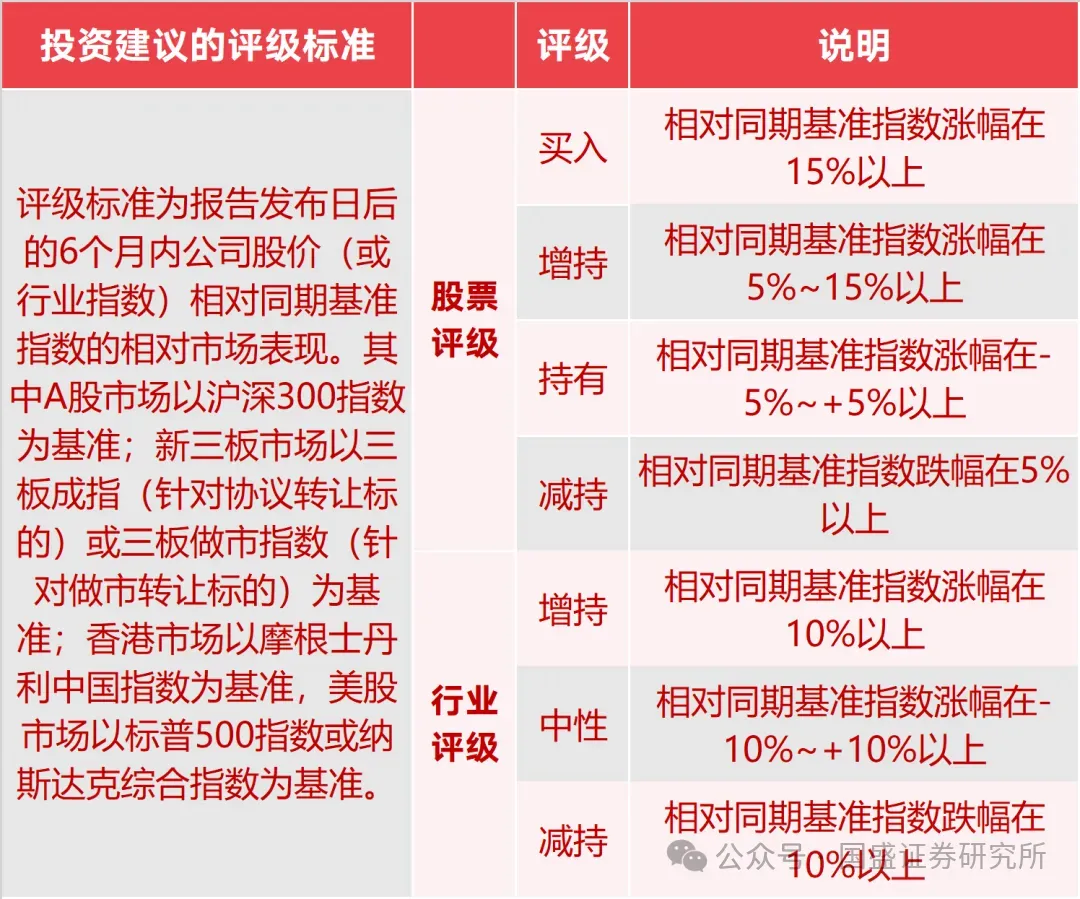

评级说明