有人烟处有海天-万亿调味品市场龙头的星辰大海

点击上方“慢滚复利者”→点右上角“···”→点选“设为标星⭐”,感谢支持!

今天研究【海天味业】这家公司,截至2026年5月22日市值2065亿元。

一、公司画像

-

2000 年正式注册,2014年成功登陆 A 股; -

产品涵盖酱油、蚝油、调味酱、食醋、料酒、复合调味料等品类。核心产品:酱油、蚝油、调味酱,拓展品类:食醋、料酒和复调等,产品销往全球100多个国家与地区; -

首批“中华老字号”企业,中国快速消费品品牌第4位,调味品行业领域勇夺“四冠”,分别获得2024C-BPI酱油、蚝油、酱料、食醋行业品牌排名第一的荣誉,其中酱油已蝉联14届榜首。

二、资产负债表重构

运营资产:

①短期运营资金(应收、预付和存货等):25-55≈-30亿;

②长期运营资产(固定及无形资产等):≈82亿

金融资产:313(流动)+63(非流动)-3.6(有息)≈372亿

长期投资资金(与经营相关)≈0亿。

资产结构:产业链定价权,现金充沛,接近零负债

长期投资:0亿,公司没有任何主营业务之外的投资,资金管理相当谨慎。

三、三维度拆解:盈利能力、现金质量、股东回报

【盈利能力】-赚钱能力极强

-

净资产收益率(ROE)常年 20%-30%; -

毛利率稳定40%+,净利率20%+; -

赚钱能力和稳定性极强;

【现金质量】-真金白银,非账面富贵

上市以来净现比超100%,赚的是真金白银,资本开支很小,盈利含金量高

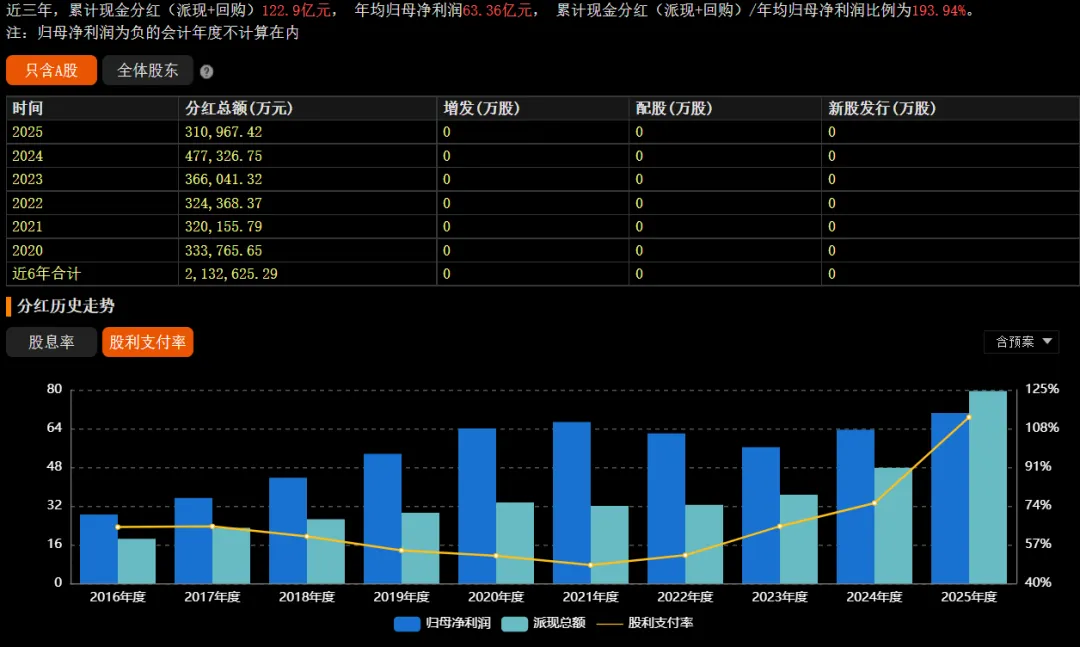

【股东回报】-分红大方,良心企业

-

分红总额:上市以来累计分红391亿元,仅融资 1 次(19.22 亿元),融资派现比2037%; -

近3年分红率逐步提升,并且2023年和2024年连续两年进行股份回购注销,2025年份分红率超过100%,真心回馈股东。

四、行业现状:刚需特性,发展空间大

②竞争格局:国内调味品行业相关公司有中炬高新、千禾味业主营也是酱油,还有恒顺醋业等公司,从规模+盈利海天味业都是断层领先,“小产品、重资本”属性,具备一定的先发和规模优势。

五、总结:A 股调味品行业龙头公司

财务报表极简:372亿类现金 +50亿经营投入,年营收288亿、净利润 70亿 +;

投入产出比接近 140%(单看经营投入和净利润的比);

400 年历史传承,经销商6000+,300万个终端网点(地级城市覆盖率约达 100%,县级城市覆盖率超过 90%);

酱油和蚝油两大核心品类连续10年市占率全国第一;

目前市值2065亿元,扣除372亿现金后,估值1693亿左右,股息率3.8%,短期来看,不算便宜,但长期价值清晰:刚需特性、行业稳步增长,龙头壁垒(品牌+渠道+规模效应),国际化+品类拓展打开成长天花板。

特别一提,公司作为国有企业,股权激励相当到位,也是发展至今重要的一个环节。公司前十大股东有6位是公司骨干,这个多赢的局面。

感谢您的支持和鼓励,感恩阅读、点赞👍、推荐❤、转发,欢迎交流。

重要声明:

-

以上分析仅为慢滚复利者当下理解的学习与思考分享,不构成任何投资和人生建议。 -

投资有风险,入市需谨慎,请保持独立判断。 -

如有引用图片涉及侵权请联系删除!