电视出货量创下疫情后新高,但市场呈现喜忧参半的景象

1. 市场总体表现

- 逆势增长:

尽管处于传统淡季且中国以旧换新补贴减少,2026年第一季度全球品牌电视出货量仍达到 4712万台,同比增长 3.3%,创下疫情后的同期新高。 - 环比下滑:

与上一季度相比,出货量下降了 12.7%。

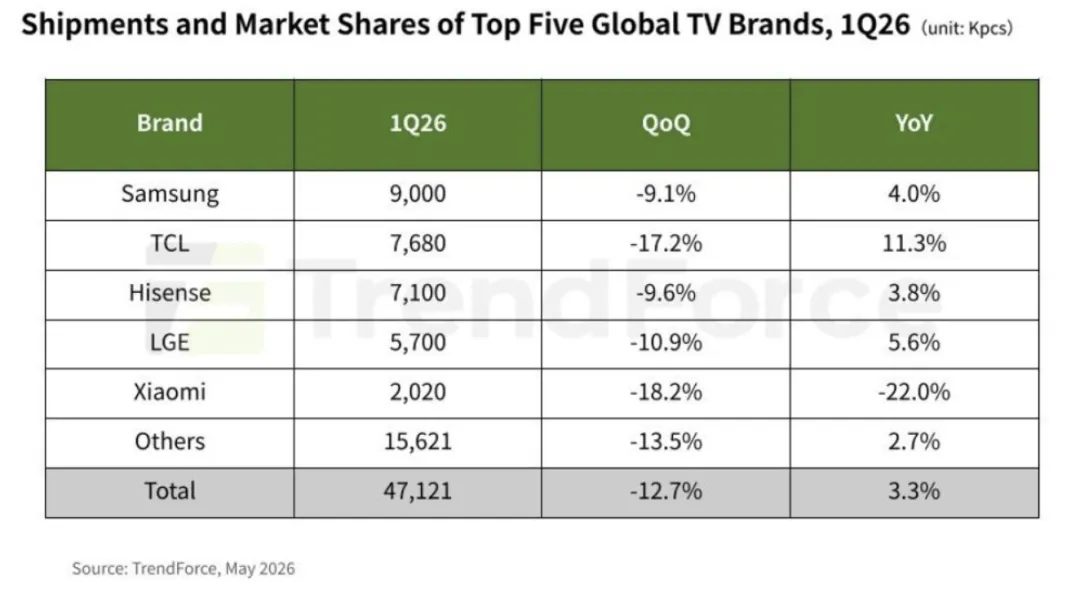

2. 出货量前五名品牌(1Q26)

3. 关键驱动因素:内存成本上涨

- 根本原因:

受AI服务器和先进计算需求推动,2025年底DRAM和NAND Flash供应紧张,导致价格飙升。 - 应对策略:

为了缓解成本压力,电视品牌商在第一季度提前进行“补库存”和“拉货”,这是支撑出货量增长的主要动力。 - 战略分化:

- 头部品牌:

利用规模优势,继续推广高端、大尺寸和Mini LED电视。 - 其他品牌:

从小尺寸转向中大尺寸(如FHD分辨率),以消化成本压力。

4. 未来趋势预测 (2026全年)

- 出货量预测:

预计2026年全球电视出货量将微降1%,至1.942亿台。 - 尺寸升级:

- 小尺寸受挫:

32英寸电视的内存成本占比从6-7%升至15%,出货量预计下降9.1%。 - 大尺寸利好:

65英寸和75英寸电视受内存成本影响较小(占比从2-3%升至10%),将成为主推尺寸。65英寸及以上产品预计占全球出货量的近25%。 - Mini LED 爆发:

-

预计2026年全球Mini LED电视出货量将达到 2490万台,同比增长 87%。 -

市场渗透率将首次突破10%,达到 12.8%。 - 中国品牌主导:

TCL、海信、小米在Mini LED电视市场的合计份额已达54%。三星推出入门级Mini LED产品线以应对成本压力。

编者观点:

1. 供应链视角:AI 正在“抢”电视的内存

这是目前最核心的矛盾点。

- 现象:

电视出货量增长,不是因为消费者买得多了,而是因为厂商在“抢货”。由于AI服务器对HBM和高端DRAM的巨量需求,挤压了普通DDR4/DDR5和NAND的产能。 - 深圳启示:

对于深圳的电子贸易商或采购来说,这意味着“淡季不淡”只是暂时的。如果AI算力需求持续高企,消费电子(电视、手机)的零部件成本在未来几个季度可能依然高企。

2. 技术路线:Mini LED 成为“救命稻草”

- 高端化:

面对成本上涨,单纯卖“便宜电视”已经无利可图。Mini LED作为高端显示技术,拥有更高的溢价空间。 - 中国军团的胜利:

报告特别指出,中国品牌(TCL、海信、小米)通过整合供应链和降低成本,占据了Mini LED市场 54% 的份额。这说明深圳及周边(中国显示产业带)在这一技术路线上已经具备了全球统治力。 - 三星的反击:

三星不再只盯着顶级市场,开始推出“入门级Mini LED”来抢夺中端市场,这将在2026年下半年加剧价格战。

3. 品牌格局:两极分化加剧

- TCL 的亮眼表现:

TCL在前五名中增长最快(+11.3%),主要得益于北美市场和新兴市场的扩张,以及对Mini LED和大尺寸产品的专注。 - 小米的困境:

小米出货量暴跌22%。原因有二:一是受中国补贴政策退坡影响;二是内存成本上涨重创了其主打的“高性价比”中小尺寸电视。小米正在战略转型,转向更赚钱的大尺寸和中高端机型,但这导致短期出货量数据难看。 - 新玩家(创维):

报告提到创维(Skyworth)因接手飞利浦北美业务和松下品牌授权,出货量稳步增长,有望冲击全球前五。

2026年的电视行业正处于“成本驱动”向“技术驱动”的转型期。

对于消费者: 32英寸等小尺寸电视可能会因为成本压力而涨价或减少,而65英寸以上的Mini LED电视会越来越便宜、越来越普及。

对于从业者(深圳): 大尺寸面板、Mini LED背光模组以及针对AI服务器的存储芯片相关业务,将是未来一年的热点。