美国金融市场脆弱性分析——解读美联储《金融稳定报告》

作为特朗普“钦点”的灵活鹰派选手,他反对QE、拒绝资产购买,主张加速缩表、强调反通胀、尊重市场机制、不主张救市。

就目前来看,沃什更倾向于紧缩货币,美联储今年降息的概率接近0%,即使通胀得到很好的控制,降息最快也可能会在明年二季度以后,这将对美国乃至全球金融市场产生一定的利空效应。

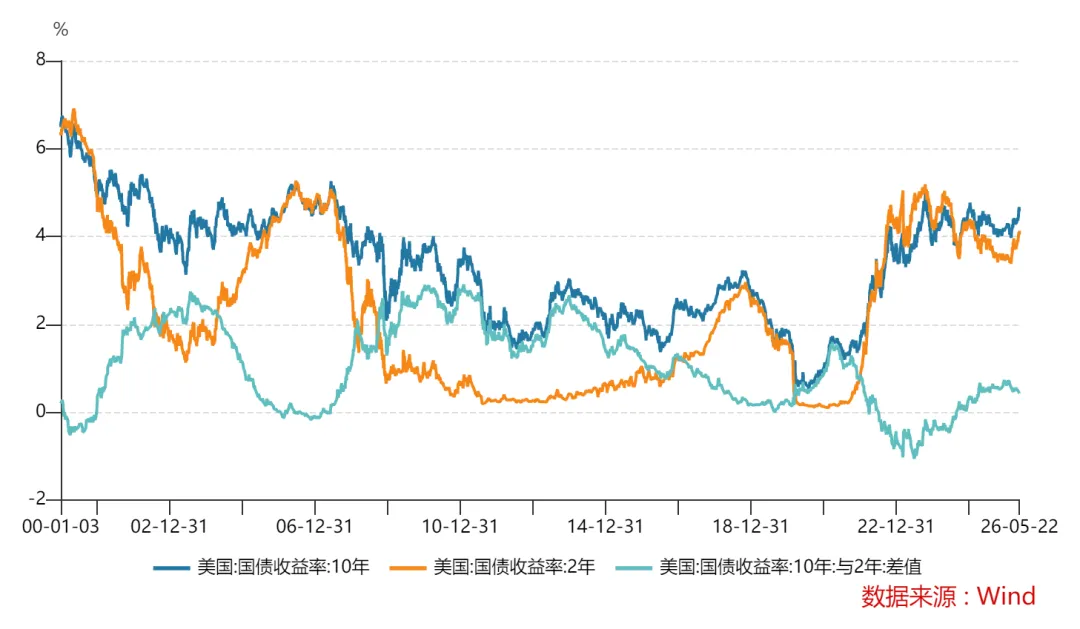

目前,美股三大指数屡创新高,十年期国债收益率回升至2006年-2007年水平,稳定在4%-5%左右。

本文对2026年5月8日美联储发布的《金融稳定报告》(文后附全文链接)做了详细分析与解读。报告内容分析反映了截至4月23日的美国金融市场状况与相关数据。

根据报告,美联储监管框架主要关注冲击shocks与脆弱性vulnerabilites。鉴于冲击难以预测,美联储侧重分析四方面的脆弱性,并做了短期金融风险提示:

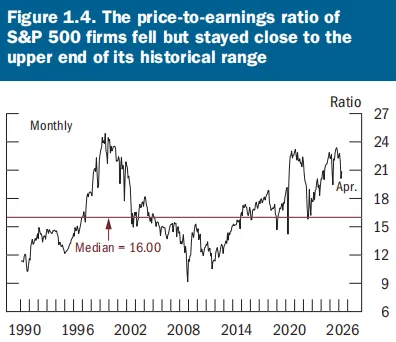

(1)前瞻市盈率处在历史高位(资产高估值,美股屡创新高)

两个指标:一个是下图的标普500PE显著高于历史中位数;一个是前瞻市盈率相对于无风险收益率的溢价由低点回升,但还未到历史中位数。

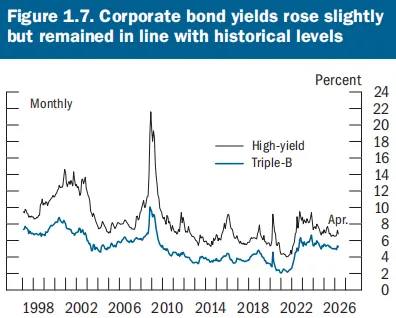

(2)企业债利差处在历史低位,贷款利差上升但处在历史中位

(企业更倾向于发债融资,成本更低,并且更倾向于降杠杆,这一点跟中国情况类似)。

非金企业债的风险溢价也在下降并低于历史中位数(发债意愿强烈)。

一季度有关云计算的投资级企业债发行规模超过1000亿美元。私人信贷利差却在上升(意味着信贷风险上升)。

(市场存在高通胀预期、对经济前景的不确定性预期增强)。

2年期-10年期国债收益利差小幅上涨,略高于过去15年均值。

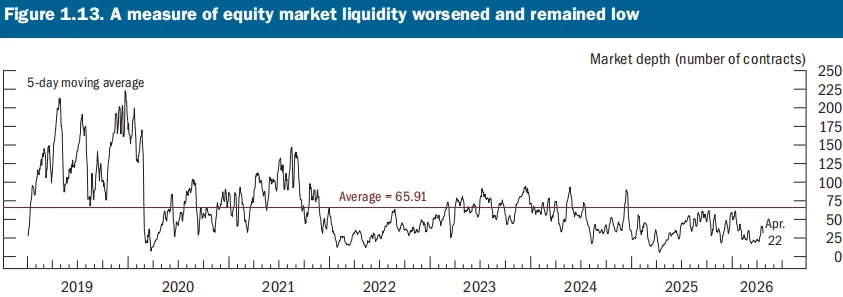

(4)利率高波动时期,流动性短期收紧(国债成交量下降),但目前流动性已经有所恢复(交易活跃度已有所恢复)。

国债市场的流动性最开始出现恶化,脆弱性上升。股票市场流动性指标下降,已接近历史下限(所以新任主席沃什实施锁表的阻力挺大的);债券市场流动性仍然强劲。

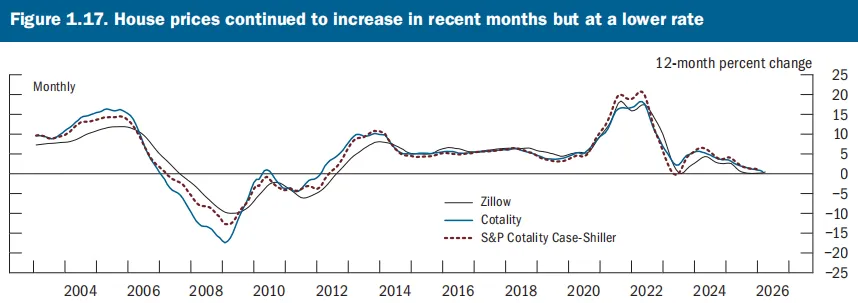

(近一年来房价上涨2.5%以上,虽然抵押贷款利率较高,但供给短缺支撑价格,其中东北部与中西部上涨较多)

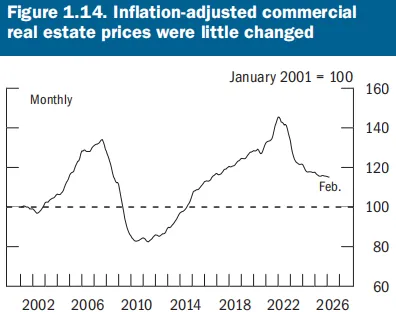

商业地产价格则相对稳定(止跌企稳,其中写字楼空置率仍高)。

衡量指标:通胀调整后的商业地产价格下跌走稳,但空置率和租金增长情况相对稳定。资本化率由历史低点回升至接近历史均值(商业地产年收入与价格之比,价格下跌,CRE市场回归理性)。

目前银行商业地产的贷款标准开始放宽,贷款质量未来可能会略有改善。大量商业地产贷款预计一年内到期,对价格会继续形成压制。

住房价格增速下降,但房价、租售比仍在高位,银行信贷标准仍然很高。

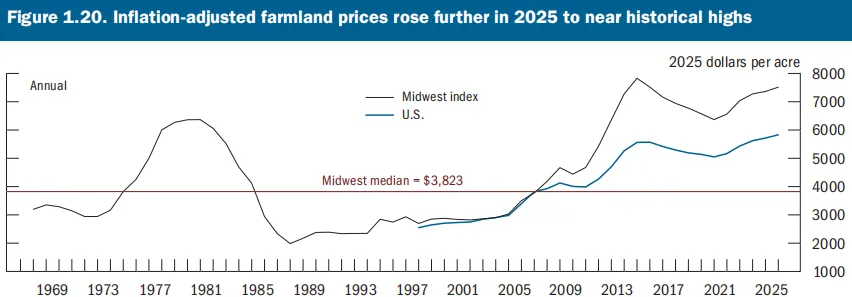

通胀调节后的农田价格、租售比处在高位,且因有限库存,今后还会维持高位。

Borrowing by Businesses and Households

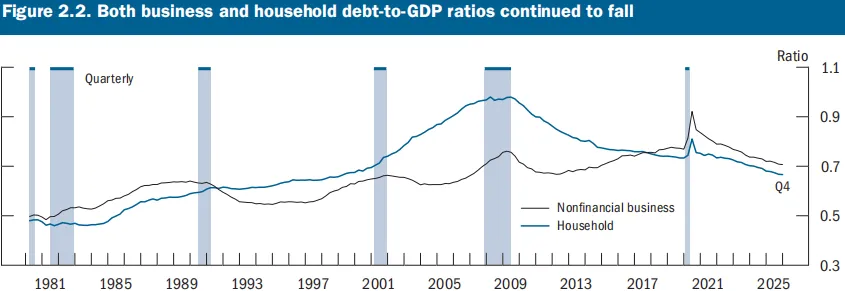

(1)私人部门信用稳健,企业与家庭总负债相对GDP增速持续下降,降至2000年初以来水平

(2)投资级企业信用质量稳健,部分高风险企业,尤其依赖私人信贷的企业偿债压力上升

实体企业负债余额22.2万亿美元,增速3.5%,低于过去三十年年均增速5.7%(包含债券、商票、银行贷款、杠杆贷款、商业地产信贷等)。

其中:企业债和杠杆贷款(即并购贷)规模在持续增长。上市企业杠杆率在下降,但仍在历史高位。非上市企业的债务仍在稳健增长,但杠杆率也在下降,并且低于疫情前水平,部分企业偿债能力依然薄弱(高杠杆、高利率、短期限)。

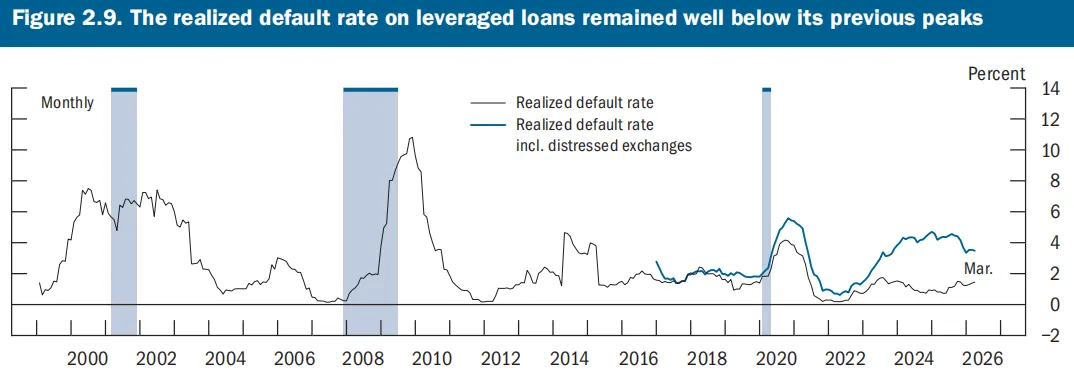

并购贷方面,大企业的杠杆水平仍然是高于历史中位数,但违约率低于历史中位数。困境贷款的违约率相对较高(下图)。

(payment-in-kind, PIK)利滚利、借新还旧的情况增加,说明一些企业偿债困难。

小企业负债增长平稳,但短贷和长贷的逾期率仍高于疫情前水平。小企业贷款利率整体下降,但仍在2008年以来的高位。

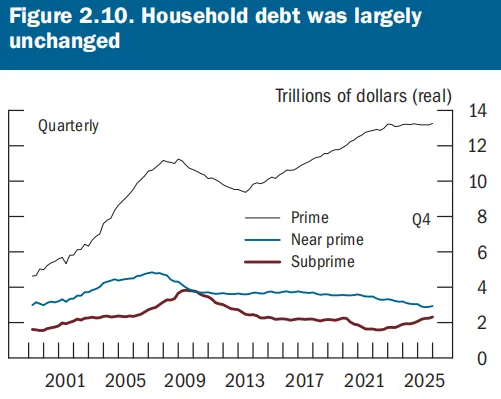

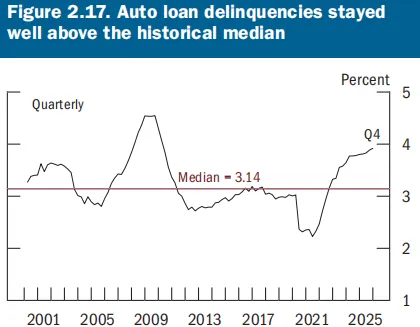

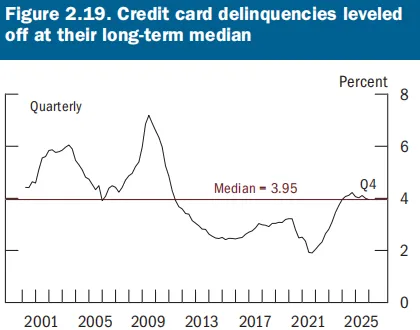

(3)家庭资产负债表整体强劲,高信用评分借款人持有大部分债务;汽车贷款与信用卡逾期率相对过去十年偏高

居民负债余额20.9万亿美元,增速3.2%,低于过去三十年年均增速4.9%(包括按揭贷款、车贷、学生贷、信用卡等),其中,余额中按揭贷款占比约75%,增长主要是由优先级抵押贷款拉动的(占比约62%)。

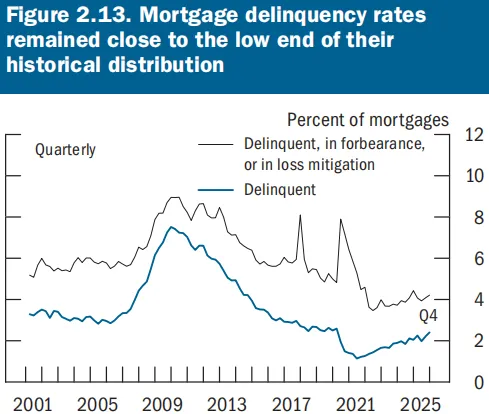

(4)按揭贷款逾期率处于历史低位,房屋净值缓冲充足;联邦住房管理局贷款逾期率高于疫情前

住房杠杆率(未偿抵押房贷占房屋公允价值比重)大约在84%,低于2011年峰值130%,还算健康。

按揭贷款违约率保持在较低的水平,但其中低首付贷款尤其是FHA和VA担保的贷款(联邦住房管理局和退伍军人事务部)还款压力较大,因为首付比都低于10%,甚至0%。

占居民贷款余额1/4的消费类贷款违约率保持较高水平,尤其是汽车贷款,且平均贷款期限在上升,意味着风险在上升。

信用卡贷款中,次级贷款人的占比在上升,主要是因为优质贷款人在降级,也就是慢慢的向“斩杀线”靠拢,很符合时政。而且,信用卡贷款的违约率仍在高位,

学生贷款违约率还是较高的,但过去十年的范围内,与其他贷款的质量相比,还算健康。

Leverage in the Financial Sector

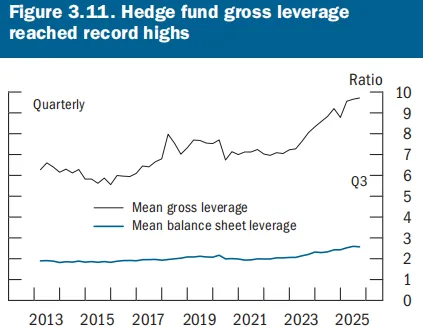

总体上,风险还是比较高的,尤其是对冲基金和大型寿险公司。

(1)对冲基金杠杆率维持高位,且集中于大型头部基金

2024Q4-2025Q4,对冲基金总资产13.7万亿美元,大幅增长14.8%,高于过去30年平均值9%。

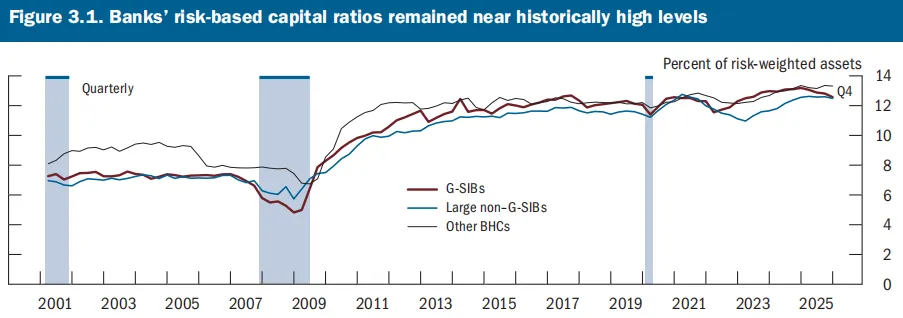

(2)银行体系稳健、韧性充足,监管资本率处于历史高位;固定利率资产公允价值损失有所改善但仍偏高

2024Q4-2025Q4,银行体系总资产29.15万亿美元,增长5.3%,低于过去30年平均值5.6%。

银行一级资本充足率保持在历史较高水平,有较好的缓冲。下图所示,风险加权资本比率超过12%,全球系统性重要银行和非G-SIBs都较高。

ROE也保持在较好的水平上,12%左右,创收能力强可以提升银行韧性。

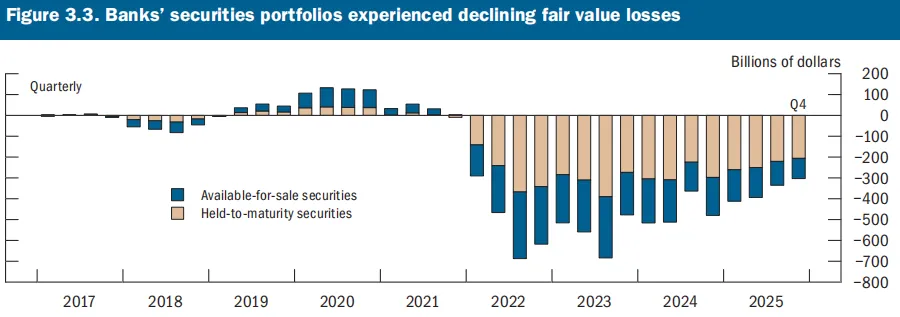

银行减少短期证券投资,以降低利率风险,尤其是降低固定利率资产损失。

持有至到期证券、可供出售证券两个资产公允价值损失已经有所减少,但仍在3000亿美元左右,规模还是很大的(下图)。

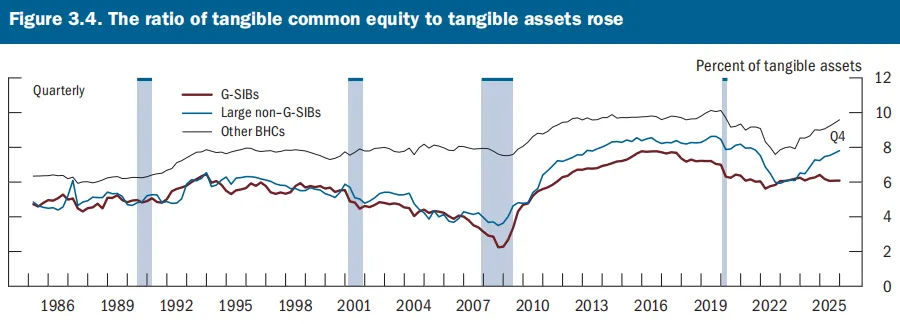

tangible common equity/total tangible assets (有形权益资产占有形资产比重),全球系统性重要银行的该指标保持平稳,而其他银行在上升。

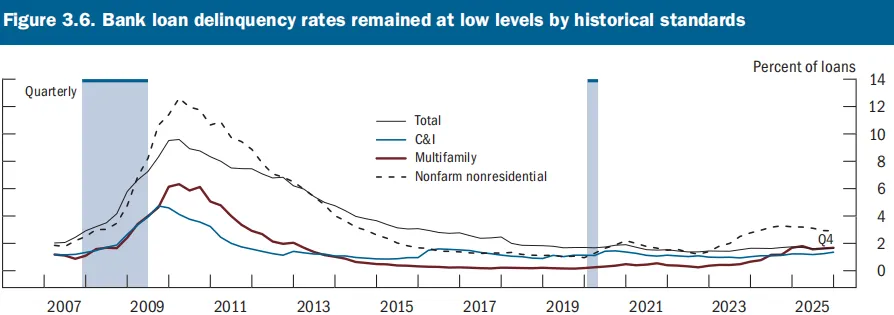

银行贷款的违约率保持历史较低水平,大部分不到2%,在2025年底下调了放贷标准。

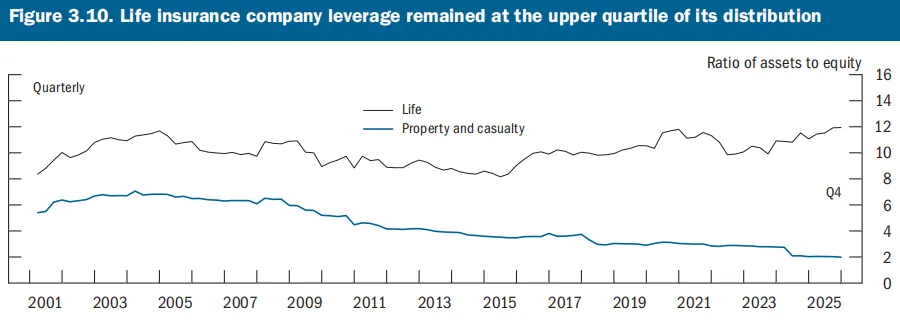

(3)大型寿险公司杠杆率处于历史数据的前25%水平

2024Q4-2025Q4,保险总资产15万亿美元,大幅增长8.9%,高于过去30年平均值5.7%,其中寿险8.2%,财险和意外险10.8%。

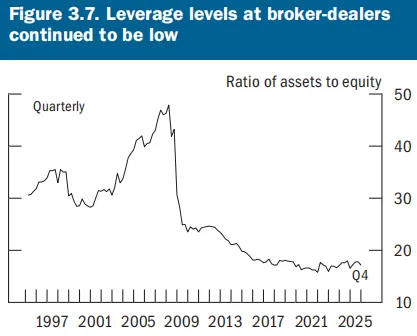

2024Q4-2025Q4,券商总资产7.1万亿美元,大幅增长19.8%,高于过去30年平均值5.7%。(这跟美国股市大涨有关)

资产权益比率在18%左右,低于历史中位数。2025年末,利润季节性下滑,其中在股票投资、固收与利率信贷产品、其他业务的利润占比相对均衡。

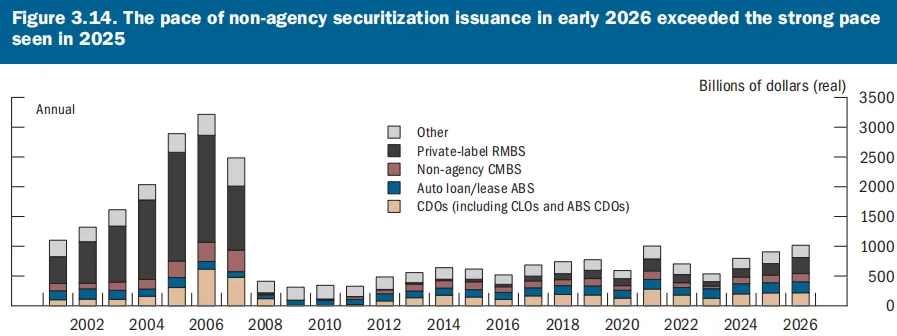

2024Q4-2025Q4,证券化资产14.3万亿美元,增长3.2%,低于过去30年平均值5.3%,其中非机构ABS增长11.3%,机构ABS增长2.1%。

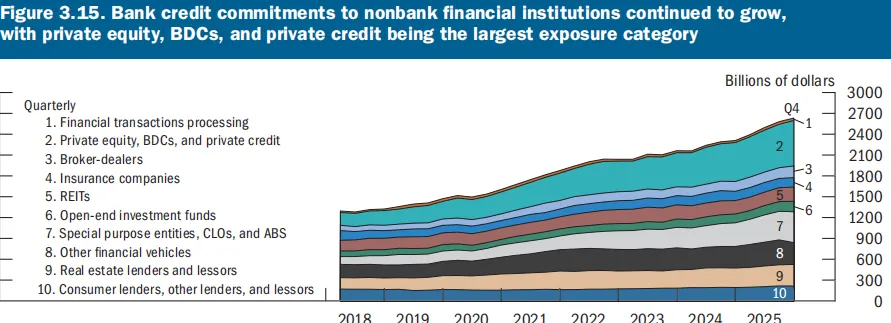

2025年末,规模升至2.6万亿美元,其中SPV、CLOs和ABS增长最快;私募股权、BDC和其他私人信贷占比最高

2024Q4-2025Q4,类货币负债27万亿美元(runnable money-like liabilities),增长12%,高于过去30年平均值5.4%,其中政府债、优先级债、免税债、回购协议、商业票据、证券借贷增速都在10%以上。

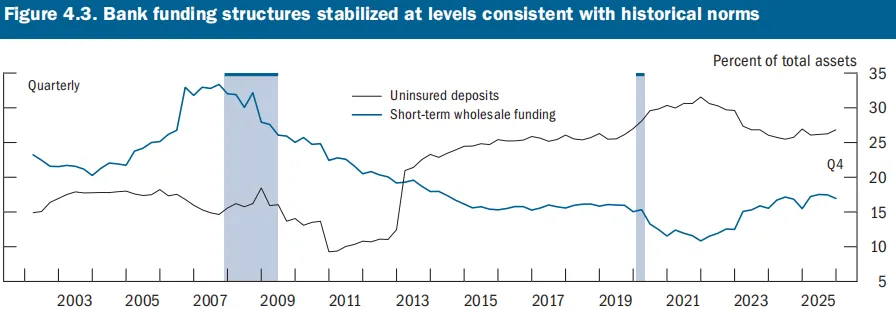

(1)多数国内银行持有高比例流动性资产,对无保险存款的依赖远低于 2023 年峰值

2024Q4-2025Q4,证券化资产14.3万亿美元,大幅增长3.2%,低于过去30年平均值5.3%,其中非机构ABS增长11.3%,机构ABS增长2.1%。

(2)现金管理工具规模继续增长,主要由历史上更稳定的政府货币市场基金驱动

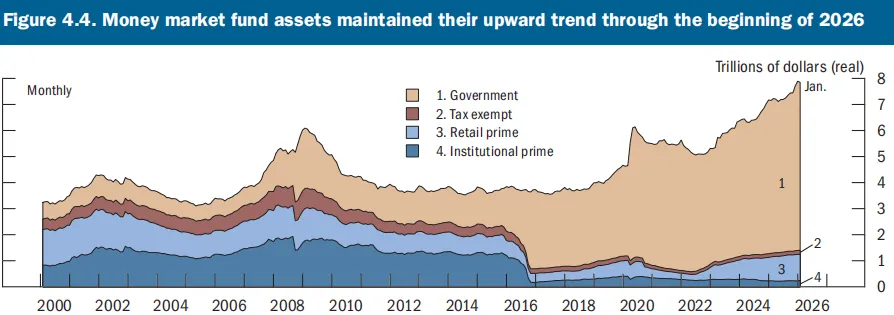

政府货币市场基金MMFs更具吸引力,规模上升至2026年1月的7.2万亿美元,赎回意愿较低,带动现金管理工具规模上升。

短期债务工具/GDP比重基本稳定,处在历史均值水平。

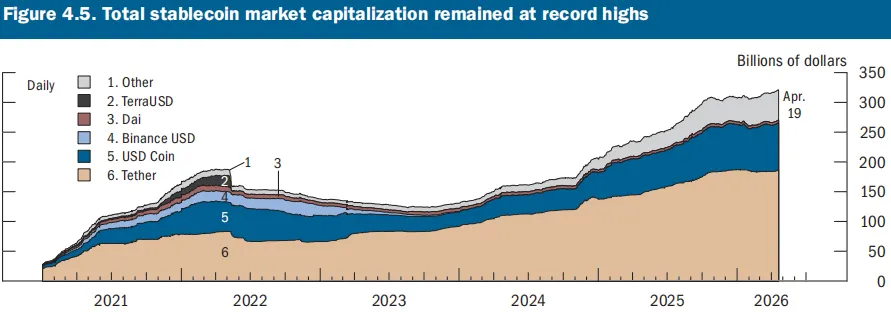

稳定币增长放缓,加密货币资产价格整体下跌。2025年7月至年底,规模增长了16%。(近期,美国监管部门正在起草关于稳定币的储备金透明度和赎回权的规定,监管增强,影响资产价格。)

包括离岸MMFs和短期投资基金在内的其他先进管理工具,2025年底规模为2.2万亿美元,保持较好增长。

(3)债贷共同基金平稳应对市场波动,未发生意外事件

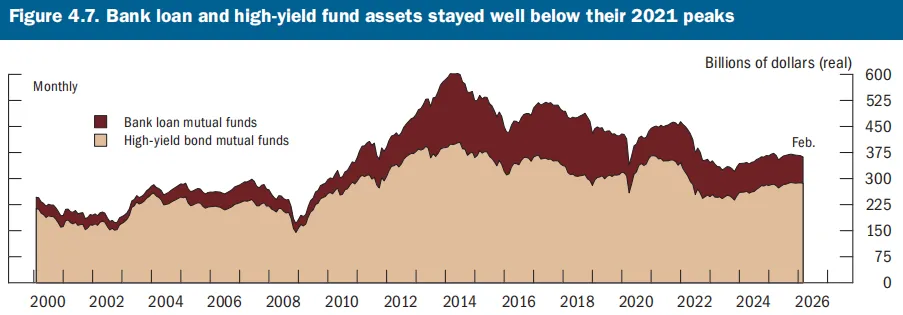

2025年底,公募基金持有1.6万亿美元的美企公司债。

2026年2月,持有银行贷款和高收益债券3620亿美元,净流量大致为零,总体规模变化不大。

(4)CCPs提高了保证金要求,但市场没有太大的追缴难度

CCPs,Central counterparties,类似于中国的交易所和清算公司,比如上清所、中债登、上期所、中金所等等。

美国的CCPs有CME Clearing(衍生品)、ICE Clear Credit(CDS清算)、FICC (国债、回购、MBS)、NSCC(股票、ETF、公司债、政府债)。

美伊冲突之后,CCPs提高了场内保证金要求,整体降低了市场风险。

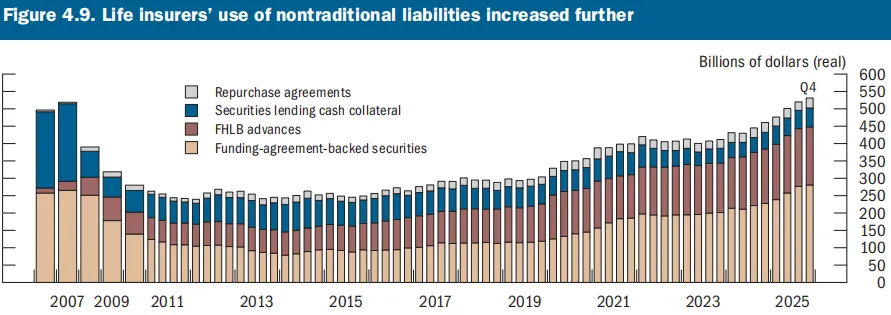

(5)寿险公司非传统负债持续增长,尽管占普通账户资产比例仍然较低

2025年末,非传统负债总额5310亿美元,同比增长15%,但在寿险公司的投资组合中仍然占比较小,非流动性资产占比较高。

非传统负债主要有融资协议支持债券、联邦住房贷款银行预付款、通过证券借贷和回购交易获得的现金等。

吸收个人投资者的两个半流动性工具:perpetual-life BDCs , interval funds。

-

永续商业发展公司的产品(非银金融机构,向中小市值公司提供债务和股权融资)。

-

间隔基金(持续申购、定期赎回、封闭式,主要投向私募信贷、房地产、私募股权、困境债等)。

流出量超过流入量,管理人被迫设置了赎回上限。部分BDCs因底层资产担忧出现赎回激增,部分实施赎回限制。

银行持续向私募信贷基金和BDCs提供贷款,授信上升,并且授信结构做了调整,这反映了银行的风险管理操作。

-

-

中东局势的影响:通胀上升影响经济增长;公共债务过高影响政府调控能力;市场信心与预期下降,高估值与高风险资产持有规模下降,形成金融动荡,非美银行收紧美元信贷等。

-

较高的利率和下降的资产价格,叠加保证金上升,市场的债务偿付成本在增加。