黄金四连跌,市场剧烈震荡

盛极必衰。

随着黄金持续震荡,市场信心也在不断流失。

市场原本以为,在国际局势剧烈动荡之际,黄金会持续走高。毕竟过去一年里,黄金完成了一次历史性的跨越。金价以高达64%至65%的年度涨幅收官,创下1979年以来的最大单年涨幅,全年累计刷新50次纪录。

今年年初,黄金延续上涨姿态,一度站上5000美元/盎司大关。

彼时,市场对金价的预测已经来到了惊人的6000美元/盎司。

然而,正当所有人翘首以盼,期待黄金再次交出一份令人满意的答卷时,一切急转直下。

接踵而至的下跌、持续的震荡、徘徊不前的行情,都在一点点消磨投资者的信心。

于是,市场对黄金的态度,也发生了微妙的转变。

黄金四连跌,市场预期大反转

近期,黄金市场或许让绝大多数投资者感到失望。

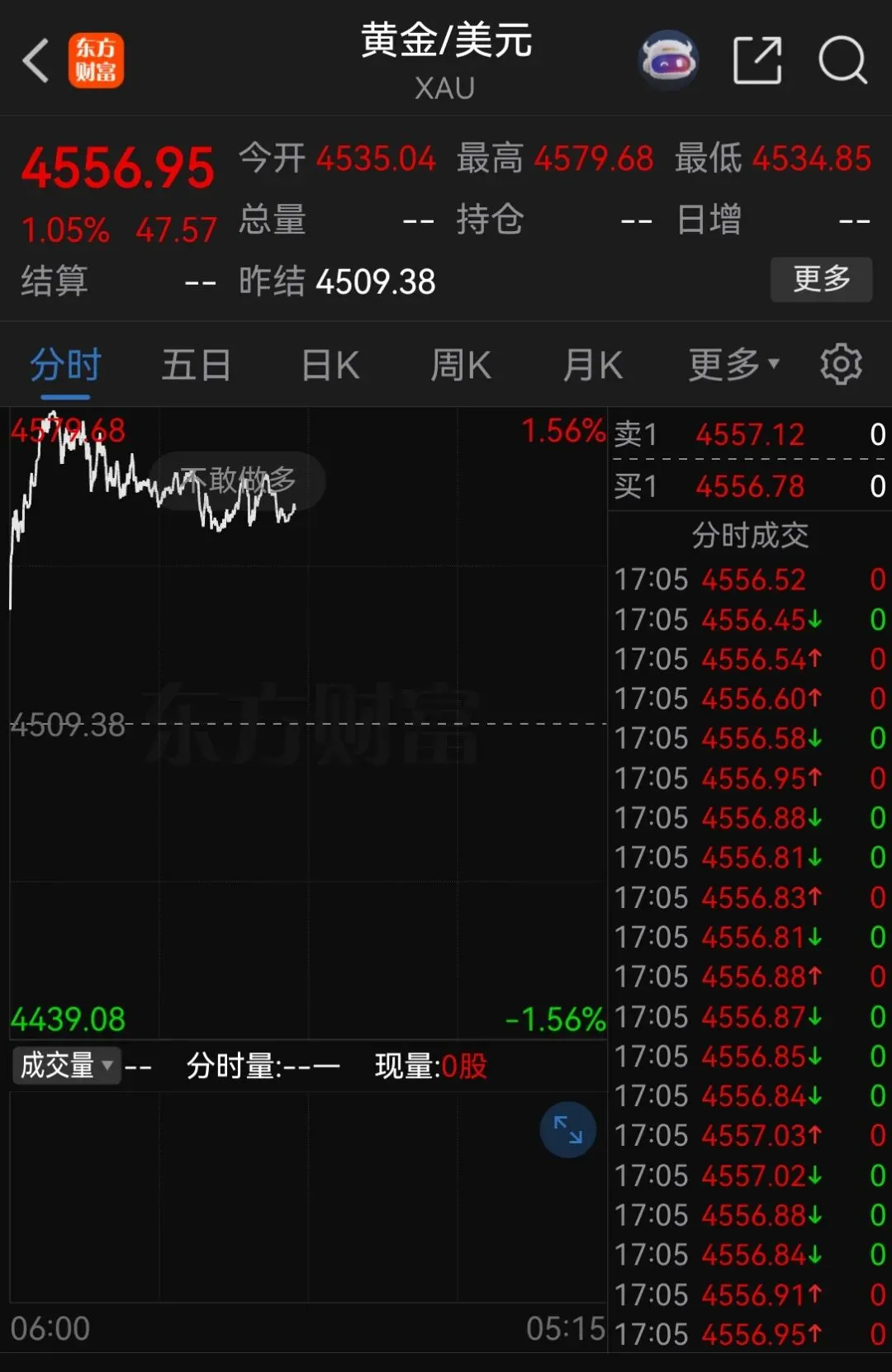

进入5月,伦敦现货黄金在冲破4700美元/盎司后遭遇四连跌。5月5日,金价小幅回踩到4513美元附近,随即展开反弹,5月11日盘中一度回升至4748.61美元。然而5月12日金价再度走低,跌破4700美元。进入5月中旬后,金价持续承压下行,失守4500美元关口。截至5月22日,伦敦金报4531.544美元,日内下跌0.25%,3月以来累计跌幅已超过14%。

图源:微博

如今,黄金持续在4500美元附近起伏波动,展开了一场漫长的拉锯战。

图源:东方财富

对投资者来说,这显然不是好消息,市场的情绪被谨慎和焦虑笼罩着。

其中,感受最明显的当属散户投资者。

对于此前在高位进场的投资者来说,黄金此次冲高后持续下跌的行情,无疑带来了难以估量的损失。这笔损失,不单单是财富数字的变化,更是心理上的落差与懊悔。

而仍在观望的投资者,同样经历着犹豫与焦虑的内心折磨。

类似的情绪也存在于机构投资者当中。

众所周知,影响黄金市场的因素很复杂。如今的黄金市场面临的,一方面是美联储降息预期大幅减弱,另一方面是央行持续购金在下方托底。

当两种截然相反的力量同时影响金价走向时,机构投资者不得不以更加谨慎的态度来审视黄金投资。

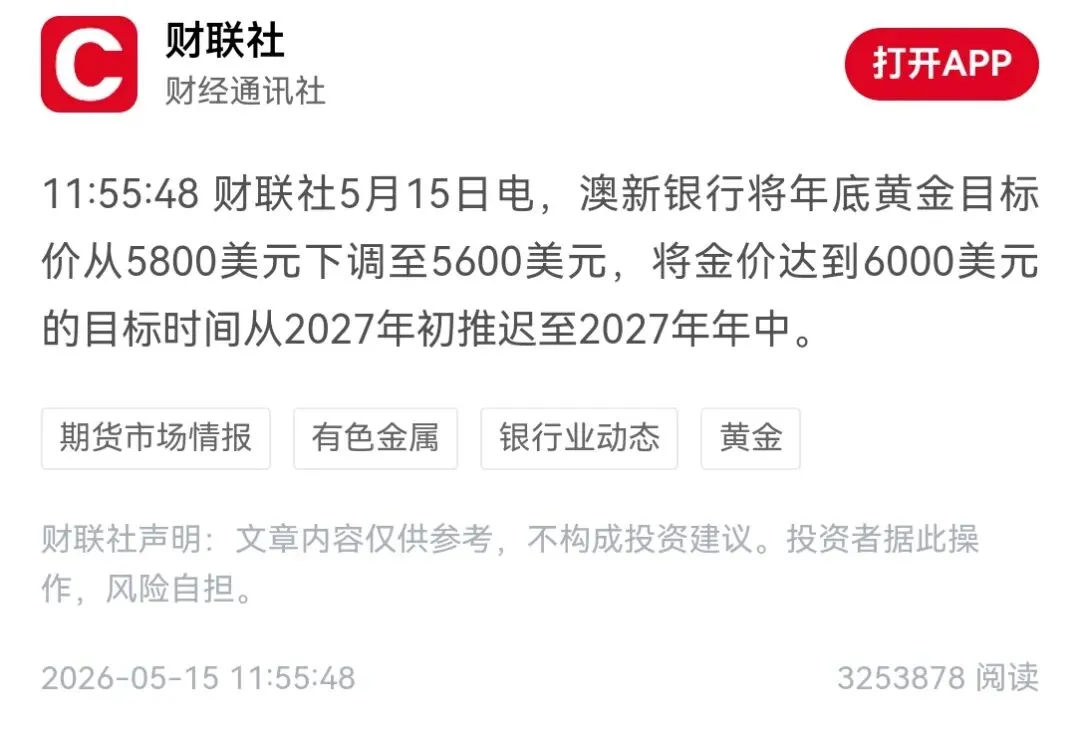

与之相应的,是多家国际投行也纷纷下调了未来金价的目标。

4月底,摩根士丹利率先将下半年目标价从5700美元下调到5200美元。紧接着,澳新银行也将年底目标价从5800美元下调到5600美元,并把金价触及6000美元的时间从2027年初推迟到2027年中。

图源:财联社

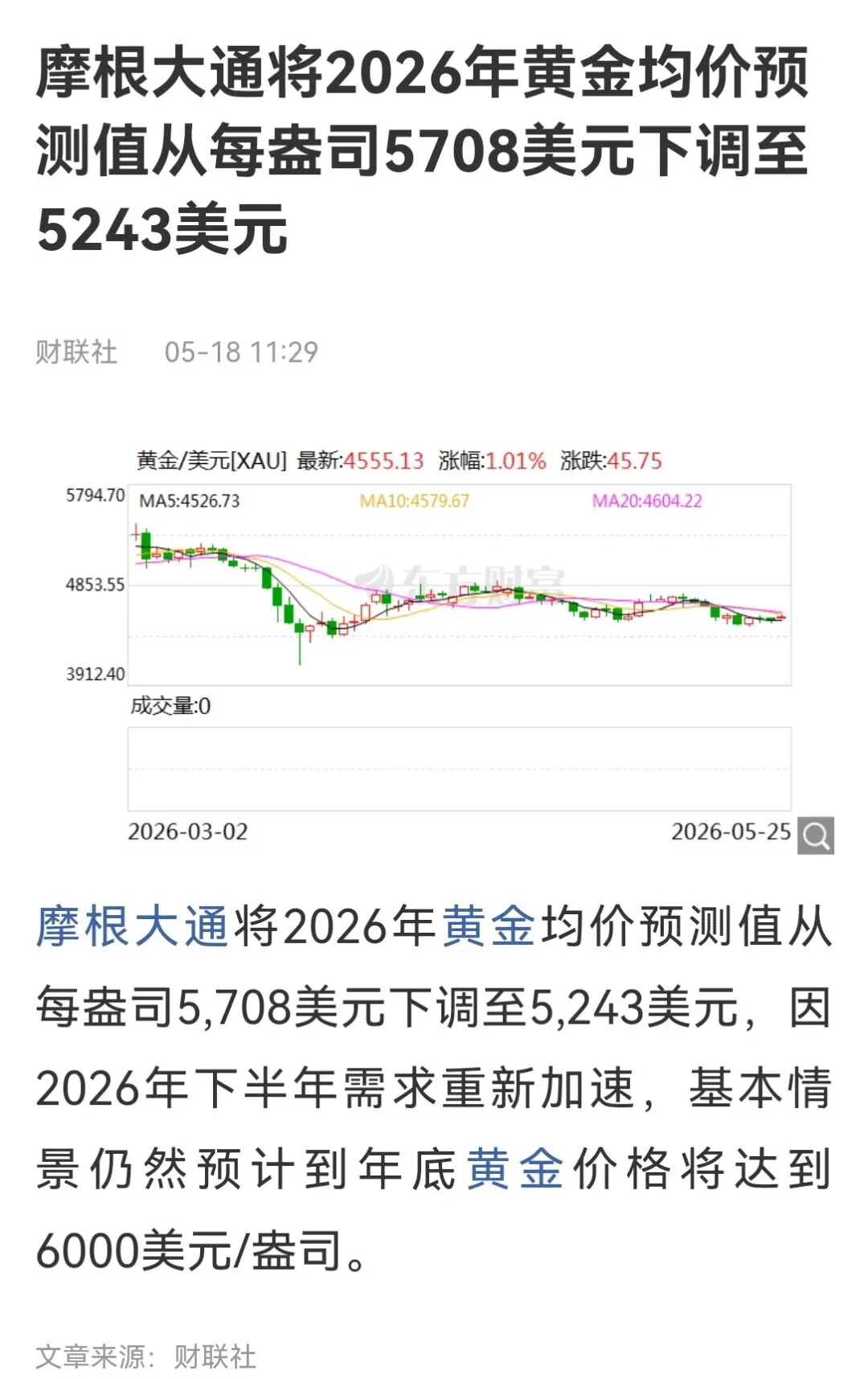

5月中旬,摩根大通将2026年平均价格预测从5708美元下调到5243美元。5月22日,花旗给出最激进的预测,预计未来3个月内的目标价为4300美元/盎司。

图源:东方财富

在大批国际投行下调未来金价的背后,是它们对黄金短期需求的看空。摩根大通在报告中直言,无论是从COMEX黄金期货总持仓量和成交量、管理基金期货净持仓量,还是ETF的资金流入来看,这一点都非常明显。

而大批机构对黄金未来态度和预测的转变,无疑进一步助长了市场的消极情绪。

值得一提的是,市场分析表明,这种集体表态在一定程度上改变了市场对黄金的定性认知。

其中,摩根士丹利明确提出的一个关键判断,黄金不再是简单的避险资产,其波动将更依赖经济数据和利率预期,而不是市场情绪。

显然,比起对黄金市场未来走向的预测,这一判断的市场判断意义更为深远。它意味着国际冲突加剧不再简单等同于金价上涨,从理念层面动摇了“乱世买黄金”的传统认知,进一步助推了市场谨慎情绪的蔓延。

当市场认识到“乱世”不再必然推高金价,此前基于传统避险逻辑建立的市场情绪就会加速冷却。市场的变化并非单纯的情绪化反应,而是对定价逻辑切换的理性回应。

黄金剧烈震荡,深层逻辑何在?

过去一年里,黄金经历了飞跃式的上涨,以高达64%至65%的年涨幅收官,创下1979年以来的最大单年涨幅,全年累计刷新50次纪录。今年年初,黄金延续上涨姿态,一度站上5000美元大关。

彼时,市场普遍认为,国际动荡加剧是黄金持续上涨的重要推手。

一方面,它直接激发了传统的避险逻辑,所谓“乱世买黄金”,就是这个道理;另一方面,冲突的加剧更深层次地重塑了全球货币体系的底层结构,各国开始加速将储备从美元转向黄金,以对冲风险和不确定性。

也就是说,过去很长一段时间里,一旦国际动荡加剧,避险资金就会迅速涌入黄金市场,推动金价快速上行。

然而,有分析指出,传统的传导链条如今已经被彻底改写。黄金市场发展到目前,其深层的定价逻辑不再是过往简单的避险情绪驱动,而是变得更为复杂。

当国际动荡加剧,首先推高的是能源价格,从而进一步带来的通货膨胀预期的强化。在此基础上,市场开始押注美联储将被迫维持紧缩甚至进一步加息。

在今年年初之际,市场对于美联储的年内降息预测在2-3次。正因为如此,国际金价持续走高。

然而随着通胀数据连续超出预期,降息预期大幅消退,市场开始认真考虑加息的可能性。到5月下旬,据市场预测,年内至少加息一次的概率已经升至60%以上。

如果美联储最终实现加息,那未来持有黄金的机会成本将会进一步提升,投资者也将更倾向于减持黄金、增持美元资产。

换言之,同样的事件曾经是黄金的利好,如今却变成了利空。

定价逻辑的逆转无疑让许多投资者感到无所适从。当过去两年深入人心的“乱世买黄金”经验突然失效,金价不升反降,市场的既有认知被打破,投资者的观望情绪自然弥漫开来。

不过有意思的是,黄金市场并没有进入单边下跌的状态,而是持续在4500美元/盎司的价格附近徘徊。

在其背后,是全球央行的坚实托底。

公开数据显示,全球央行的购金行为从未停止,甚至在金价回调的过程中表现得更加积极。目前,中国央行已经连续第十八个月增持黄金,4月末的增持力度为十六个月以来最大,一季度全球央行净购金量达到244吨,高于过去五年的同期均值。

图源:世界黄金协会公众号

高盛更是在近期大幅上调了对央行购金量的估算,认为此前的数据可能系统性地低估了真实购买规模,预计2026年月均购金量将从此前预测的29吨提升到60吨。

在宏观预期转向与央行持续托底的双重作用下,黄金市场实际上被夹在了两股几乎同等强大的力量之间。双方在4500美元附近反复拉锯,任何一方都无法取得压倒性优势。

综合来看,当前黄金市场的持续动荡并非偶然,而是定价逻辑切换、宏观预期逆转、多空力量均衡三者叠加的必然结果。

黄金正在从一个由避险情绪驱动的资产,转变为一个对利率预期敏感的资产。

未来,金价的走向也将持续受到美联储政策变化、市场通货膨胀预期以及央行购金行为等多重因素的影响。

如果加息预期进一步强化,金价可能继续承压向下试探;如果通胀数据出现回落或经济显现放缓迹象,利率预期可能重新转向,金价则有望获得支撑。

无论哪种情形,4500美元附近的拉锯状态都可能持续数月。

对于投资者而言,理解这场动荡的根源,远比猜测明天的涨跌更为重要。