上周航运大事及散杂货市场(05.18–05.24)

上周航运大事

一、集运:全线爆舱、运价连涨四周(旺季提前)

- SCFI 指数(5/22):2218.15 点,周环比 **+3.62%,连续 4 周大涨;较 2 月均值+70%+**。

- 欧洲线:1905 美元 / TEU(+4.9%),5 月全月爆舱、甩柜严重。

- 地中海线:3207 美元 / TEU(+1.97%)。

- 美西 / 美东:3154 美元 / FEU(+1.15%)、4313 美元 / FEU(+2.11%),华东持续爆舱。

- 船司集体涨价:马士基、MSC、赫伯罗特、达飞密集上调 FAK 与附加费,

- 阳明 + HMM+ONE:新开两条远东→拉美专线(南美西 + 南美东),抢占拉美旺季。

二、油运:霍尔木兹海峡放行,中国滞留 VLCC 集中驶出

- 5/20 关键事件:中远海运 **“远贵洋”(30 万吨 VLCC)+ 中化“新丽洋”2 艘中国 VLCC 滞留近 3 个月后驶出霍尔木兹海峡。远贵洋:6/4 到茂名水东;新丽洋:6/7 到泉州。

财新网。 - 5/23 再放行:联合石化租用的Eagle Verona号 VLCC 驶离海湾,预计 6/12 到宁波。

- VLCC 运价:周环比 **-7.5%(9.1 万美元 / 天),但Q2 均值 13.7 万 / 天,同比 + 258%**,仍处历史高位。

- 核心逻辑:霍尔木兹海峡风险仍在,但中国滞留油轮集中解困,短期供给压力缓解。

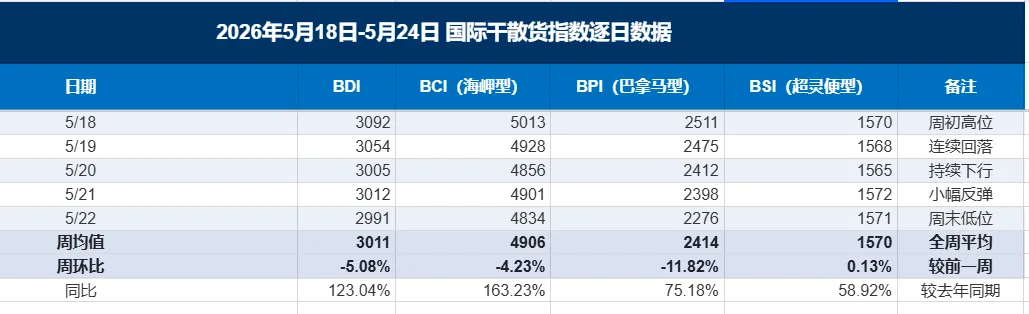

三、干散货:BDI 高位震荡,巴拿马型最强

- BDI(5/22):3100 点,周环比 **-5%**,近三年高位震荡。

- 好望角型:C5TC(巴西→中国)周初冲至 **$48,433 / 天 **(三年新高),随后小幅回调。

- 巴拿马型:周环比大涨,亚洲高温推高煤炭需求,粮运活跃,价差优势明显。

- 核心驱动:澳巴铁矿发运旺季、中国基建边际回暖、环保限航压低有效运力。

四、事故与地缘:赫伯罗特大船撞渔船、红海 / 霍尔木兹风险持续

-

5/21 撞船事故:赫伯罗特 **Singapore Express(23000TEU)** 在鹿特丹→汉堡途中与渔船相撞,渔船严重受损、1 人受伤;大船无碍,继续航行。

-

红海:胡塞袭击持续,约 10% 运力绕行好望角,航程 + 10–14 天,推高运价。

-

霍尔木兹海峡:5月18日伊朗正式成立波斯湾海峡管理局(PGSA),要求过往海峡的船只必须经伊朗审批报备、缴费才能通航;5月21日巴林、科威特、卡塔尔、沙特阿拉伯、阿联酋五个海湾国家联合公开拒绝该计划,并向国际海事组织发文反对,明确不使用伊朗指定航道、不与该管理局往来。国际海事组织也明确反对在国际海峡收取通行费,事件加剧了中东地缘紧张,全球航运规则面临潜在挑战。

五、政策与订单:美制裁古巴、中国船厂拿大单

- 5/20 停航古巴:达飞、赫伯罗特暂停所有往返古巴新订舱,美国制裁穿透航运。

- 中国船厂接单:扬州国裕获10 艘集装箱船大单,单船造价超5 亿元。

- MSC 扩张:Alphaliner 数据显示,MSC 在北欧 — 地中海航线份额持续提升,逼近垄断;马士基开始反击。

上周散杂货市场

-

一、国际干散货(5.18–5.24)

- BDI 指数:周初冲高后小幅回落,整体高位震荡,周均值约3100 点,仍处近三年高位区间。

- 好望角型(Capesize):周初 C5TC(巴西→中国)一度触及 **$48,433 / 天 **(三年新高),随后获利回吐、小幅回调。

-

支撑:澳洲 / 巴西铁矿石发运强劲(巴西 5.11–17 当周发运环比 +51.5%;太平洋压载运力同比 – 10%,供给偏紧。

- 巴拿马型(Panamax):表现最强,周环比显著上行,受益于太平洋煤炭需求升温(亚洲高温推高电力需求)、粮运活跃,以及与好望角型的价差优势。

- 超灵便 / 灵便型(Supramax/Handysize):小幅走强,小宗散货、件杂货需求平稳,运价稳中有升。

二、中国沿海散货(5.18–5.24)

- 沿海散货综合指数:5 月 22 日收1298.18 点,周环比 – 0.7%,小幅回落。

- 煤炭:电厂补库尾声、采购放缓;南方强降雨影响水电出力,火电需求边际走弱,煤运运价承压。

- 金属矿石 / 矿建材料:矿石稳、矿建材料(建材需求)小幅回暖,部分对冲煤炭弱势

三、长江干散货(4 月,最新月报)

-

综合指数935.0,环比 + 1.3%、同比 + 11.9%,近三年新高。交通运输部长江航务管理局 -

分段:中游(+5.2%)> 下游(+1.1%)> 上游(-5.9%)。交通运输部长江航务管理局 -

货种:矿建材料(+4.0%)> 金属矿石(+0.5%);煤炭(-0.2%)、粮食(-1.0%)小幅回落交通运输部长江航务管理局。

四、核心驱动与展望

- 利多:澳巴铁矿发运旺季、中国基建 / 地产边际回暖、粮食出口旺季、环保限航压低有效运力。

- 利空:高位后获利了结、中国电厂补库放缓、大西洋铝土矿淡季或分流运力。

- 短期判断:国际干散货高位震荡、小幅回调;沿海散货弱稳,等待 6 月水电走弱后的煤运反弹窗口。