2023-2028年变压器市场前景及趋势预测

如果你仍扎根变压器行业深耕发展,不妨静下心通读这份内容,能帮你全方位洞悉当下真实市场行情。如今行业内市场格局不断更迭,国内电网集采、新能源配套、工业配电需求此消彼长,价格竞争、渠道壁垒、回款难题始终困扰一线销售。海外市场同样机遇与风险并存,各国认证标准、地缘政策、汇率波动都直接影响项目推进。同时箱变、干式变、VPI 工艺等细分品类需求分化明显,头部大厂与中小厂商竞争格局持续变动。吃透行业供需变化、客户需求偏好以及同业竞争态势,才能精准把握接单、拓客与业务转型方向,在多变的市场里找准自身发展定位,稳步提升业务竞争力。

一、变压器行业市场现状分析

当前变压器行业市场处于稳步增长的阶段。随着全球电力需求的持续增长,变压器作为电力系统的关键设备,其市场需求也在不断扩大。近年来,随着新能源、智能电网等领域的快速发展,变压器行业迎来了新的发展机遇。同时,行业内竞争加剧,促使变压器制造商不断提升产品质量和技术水平。

从产品类型来看,干式变压器和油浸式变压器是当前市场上的主要产品。其中,干式变压器因其环保、节能、维护方便等特点,在市场上的份额逐年增加。而油浸式变压器虽然传统,但因其稳定性和成本优势,在特定场合仍具有广泛的应用。

从市场应用来看,变压器广泛应用于电力、工业、交通、建筑等多个领域。特别是在电力系统中,变压器起着至关重要的作用,是保障电力稳定供应的关键环节。

二、变压器行业市场特点分析

-

技术 -

密集型行业:变压器行业是一个技术密集型行业,产品的技术含量较高。随着科技的发展,变压器产品的性能和质量不断提升,对技术的要求也越来越高。因此,行业内的企业需要不断加强技术研发和创新,以提高产品的竞争力。 -

需求稳定增长:随着全球经济的发展和人口的增长,电力需求持续增加,从而带动了变压器市场的需求增长。 -

特别是在新兴市场国家,基础设施建设不断完善,对变压器的需求更加旺盛。 -

定制化趋势明显:由于不同领域、不同客户对变压器的需求存在差异,因此定制化成为行业的一个重要趋势。企业需要根据客户的需求进行定制化的设计和生产,以满足客户的实际需求。 -

竞争激烈:变压器行业竞争日益激烈,国内外众多品牌在争夺市场份额。企业需要不断提高产品质量和服务水平,以在竞争中脱颖而出。 -

绿色环保要求高:随着全球环保意识的提高,变压器产品的环保性能也成为客户选择的重要考虑因素。企业需要关注环保法规的变化,研发和生产符合环保要求的变压器产品。

三、变压器行业市场规模分析

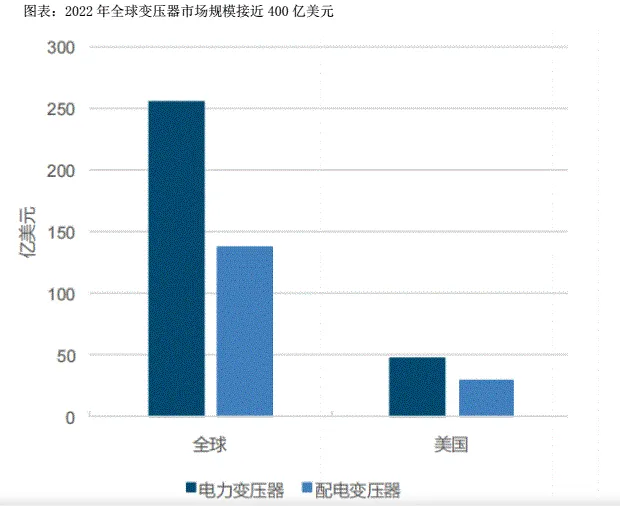

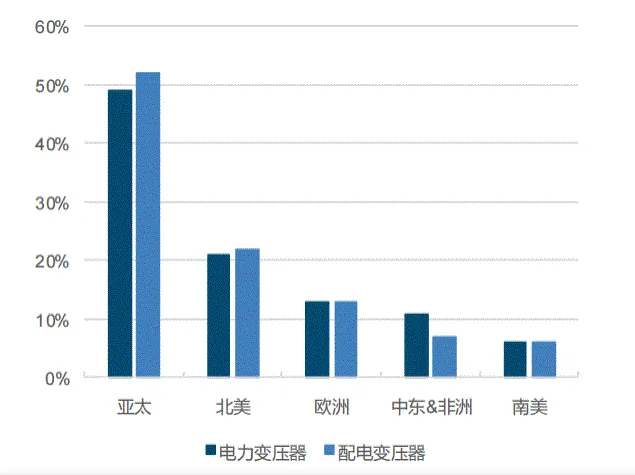

2022年全球变压器市场规模近400亿美元,美国占比近20%。根据PowerTechnologyResearch和Grandviewresearch数据,2022年全球变压器市场规模达近400亿美元,其中电力变压器占65%,配电变压器占35%。按照地区拆分,亚太和北美占全球变压器市场70%,其中北美市场80%的份额由美国市场贡献,接近80亿美元,占到全球份额的20%。

国内网内:24-25年电网投资有望维持高位,顶层建设指导配网高质量发展24-25年电网投资有望维持高位,预计未来年复合增长率约5-7%。国内新能源出力占比增长、整体经济增长处于换挡期、电力系统电气化水平提升导致社会用电结构快速调整,共同构成了促进未来电网投资规模提升的主要动力。十四五期间,国家电网、南方电网分别计划完成电网投资约2.24万亿元、0.67万亿元,合计规模将达近3万亿元,至2025年,两网年均仍需电网投资约6100亿元。电网投资额增速方面,我们预计每年复合增长率约为5-7%,其中基础的需求增速为3-5%,以保证常规电网线路扩建、用电侧增长等,其余增量主要来自于新能源催化。

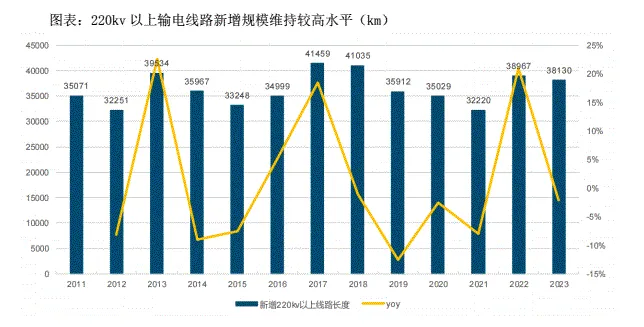

主网方向:扩建升级的核心是输配电线路要满足新能源等发电量的电能运输需求。我国的电网体系根据电压等级不同,其主要架构分为五层:包括1000kv/500kv/220kv/110kv/35或10kv,其中220kv 及以上对应主网高压输电线路(500kv 及以上为邻省或省内主网,220kv为省内),110kv为配网线路,35或10kv对应用户线路。220kv及以上变压设备容量与发电装机容量比例相对固定,呈现明显的正相关性,主要与新能源等电源建设配套发展,2022年220kv以上输电线路新增规模增加38967km,同比增长21%;跨省输电量14610亿千瓦时,同比增长14%。

配网方向:提出构建新型电力系统后,国家部委层面首次以正式文件形式指导配网建设。

2024年3月1日发改委、能源局联合印发《关于新形势下配电网高质量发展的指导意见》,以有序扩大配电网投资,指导配电网高质量发展,打造安全高效、清洁低碳、柔性灵活、智慧融合的新型配电系统:

-

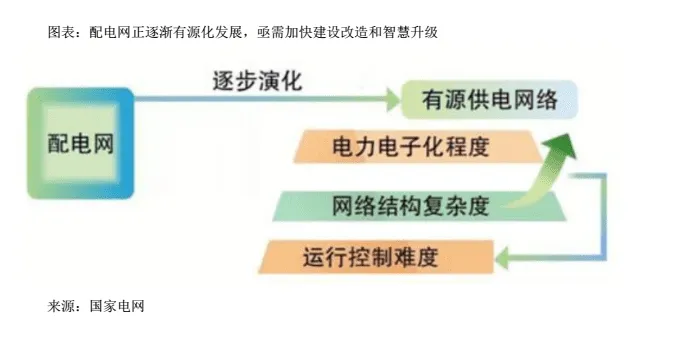

出台背景:数年前配电网仅单纯起到接受、分配电能作用,存在着配网容量、智能化水平、电能质量等短板问题。而当前随着新能源、充电桩、储能等高比例接入,配电网正逐渐“有源化发展”,亟需加快建设改造和智慧升级,提升供电保障和承载能力,以补足电网短板。 -

政策主要亮点:提高配网装备能效和智能化水平,鼓励多元主体投资配电网。2025年电网企业全面淘汰S7、S8型和运行年限超25年且能效不达标的配电变压器,全社会在运能效节能水平及以上变压器占比较2021年提高超过10%。

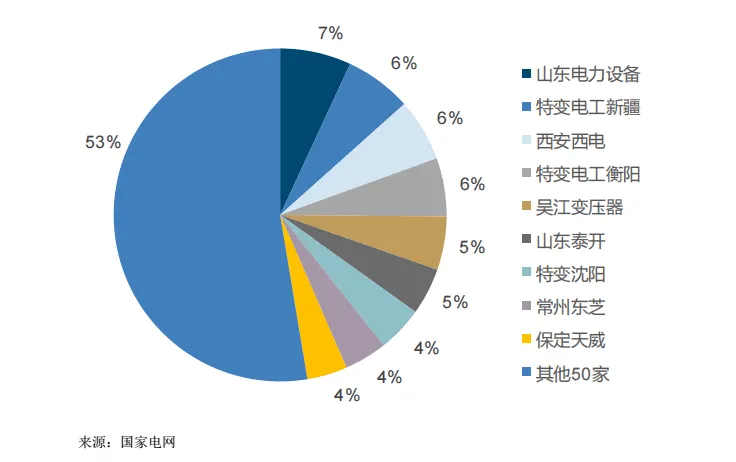

输变电变压器:主网环节市场格局优于配网变压器环节,门槛较高,根据国家电网及data电力数据,2023年国网输变电设备累计中标155亿元,共59家企业实现中标,CR3(山东电力设备、特变新疆、西安西电)份额约19%。

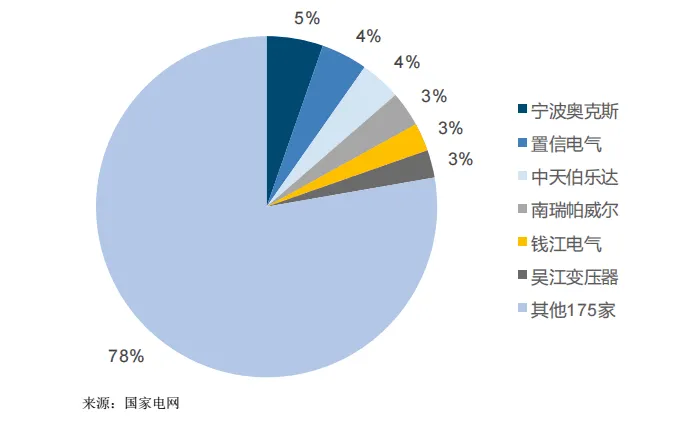

配网变压器:根据国家电网数据,2023年网省公司配网变压器及台成套设备(不含箱变)累计中标133亿元,共181家企业实现中标,CR3份额约14%。

四、变压器行业市场结构分析

-

产品结构:目前市场上的变压器产品主要分为干式变压器和油浸式变压器两大类。随着技术的发展和市场需求的变化,新型变压器产品如非晶合金变压器、三维立体卷铁心变压器等也逐渐在市场上占据一定的份额。这些新型变压器产品具有更高的能效和更小的体积,受到市场的青睐。 -

企业结构:变压器行业内存在众多的大中型企业和小型企业。大型企业在技术研发、产品质量、市场份额等方面具有明显优势,而小型企业则更加注重细分市场和定制化服务。预计未来几年,随着市场竞争的加剧和行业整合的推进,大型企业将进一步扩大市场份额,小型企业将面临更大的生存压力。 -

区域结构:从区域分布来看,变压器行业在全球范围内内的发展并不均衡。发达国家由于基础设施建设完善、技术水平高,在变压器市场上占据主导地位。而发展中国家随着经济的增长和基础设施建设的推进,变压器市场的需求也在不断增加。预计未来几年,发展中国家的变压器市场将迎来更大的发展空间。 -

供需结构:当前变压器行业的供需关系基本保持平衡。然而,随着全球电力需求的增长和智能电网的发展,预计未来几年变压器的需求量将进一步增加。因此,企业需要加强产能建设和技术创新以满足市场需求的变化。同时,也需要关注原材料价格波动等风险因素对行业供需关系的影响。

综上所述,变压器行业市场呈现出稳步增长的态势。未来几年,随着技术的不断进步和市场规模的扩大,行业竞争将更加激烈。企业需要密切关注市场动态和技术发展趋势,加强技术创新和产品研发以提高自身的竞争力。