这是一篇基于摩根斯坦利(Morgan Stanley)2026年5月18日发布的深度研究报告《中国房地产:是拐点还是又一次假起点?》(China Property: An Inflection or Another False Start?)所梳理的核心观点综述。考虑到当前的传播环境(昨日发的文章《大摩:对中国房地产市场的最新看法》因故被平台给删了),因此在表达中将侧重于“审慎观察、结构分化、寻找确定性”的逻辑,通过客观数据分析,为投资者提供一个冷静观察市场的视角。

房地产市场的“十字路口”:成交回暖背后,我们需要怎样的“清晰度”?

近期,中国房地产市场再次成为资本市场关注的焦点。随着3、4月份部分高线城市二手房成交量的意外反弹,关于“市场拐点”的讨论声浪再起。摩根斯坦利在最新报告中指出,尽管“绿芽”已现,但判定市场已进入持续性复苏轨道尚为时过早。在估值已部分修复的背景下,投资者需在5月至8月的关键窗口期,密切观察市场的“持续性”指标。

报告显示,今年3月和4月,摩根斯坦利追踪的25个重点城市二手房成交量分别录得

17%和30%的同比增长。这一表现远超市场预期。分析其逻辑,主要由以下三大因素驱动:

积压需求的释放:2025年四季度市场情绪低迷导致需求积压,随着2026年春节后高线城市(如京沪)政策放宽,这部分需求集中释放。

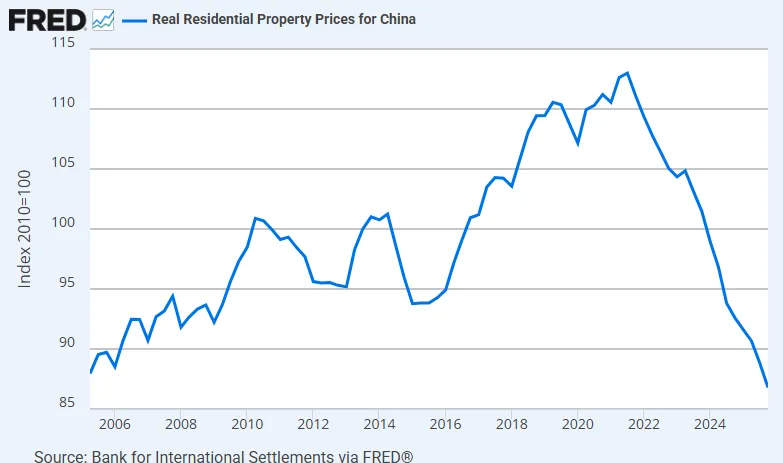

“以价换量”的策略:二手房业主(尤其是多套房持有者和投机客)降价意愿增强。数据显示,重点城市二手房价格较峰值累计回落已超40%,其价格竞争力显著优于新房。

低总价房源的吸引力:在京沪深等城市,总价在300万至500万人民币以下的“小总价”房源贡献了约80%的成交量。由于这类房源租金收益率(约3%以上)已超过公积金贷款利率(2.6%),吸引了大量刚需购房者“由租转买”。

尽管二手房成交活跃,但摩根斯坦利提醒,市场的全面反转仍面临几大基本面阻力:

新旧房市场的严重分化:与二手房火热形成鲜明对比的是,新房市场依然疲软。3月新房销售同比下降16%,4月仅小幅回升4%。二手房的“虹吸效应”正在蚕食新房市场份额。

库存压力处于高位:截至2026年3月,70个主要城市的新房库存消化周期达到32个月的历史高点(历史平均仅14个月),其中三线城市更是高达42个月。

租金趋势的拖累:全国76个城市的住房租金自2021年7月以来累计下跌约15%。租金作为房价的核心底层支撑,其持续走软会削弱房价反弹的动力。

居民信心的脆弱性:最新的AlphaWise调查显示,净44%的受访者预计未来12个月房价将继续下跌。在收入增长预期放缓和家庭杠杆率(约60%)依然处于高位的背景下,居民购房意愿依然谨慎。

三、 投资策略:从“β”转向“α”,关注基本面受益者

在资本市场,近期地产股经历了一轮由对冲基金驱动的快速反弹。摩根斯坦利观察到一个显著变化:

国企与民企地产商的股价表现出现剧烈分化。4月底以来,国企地产商平均上涨21%,而民企仅上涨5%。

这反映出投资者不再盲目追逐高杠杆、高弹性的标的,而是精准锁定能享受“行业β”并具备“自身α”的

确定性受益者。其核心选股逻辑包括:

资产质量优异:拥有大量位于一线和顶尖二线城市的新房货值。

拿地时机精准:在2025年及2026年初期积极补充优质地货,这类项目利润率更具保障。

摩根斯坦利维持

华润置地(1109.HK)建发国际(1908.HK)。两家公司均拥有极高质量的土地储备(华润超50% 未售货值在一线城市),且核心盈利增长前景清晰。此外,对于中海外(0688.HK)中国金茂(0817.HK),若市场拐点得到进一步确认,其庞大的一线城市土储将提供可观的上行空间。

摩根斯坦利认为,要确认这是否为一个真实的市场拐点,投资者应在未来三个月关注以下“风向标”:

带看量(Visitations):作为成交量的领先指标,若5月带看量持续保持韧性,则复苏更具说服力。

二手房挂牌量与议价空间:挂牌量若能止升回落,且成交价与挂牌价的差距(Bargain discount)缩小,说明市场正向卖方市场倾斜。

成交结构的演变:观察回暖是否能从低总价房源向改善型(中高总价)房源传导。

2026年的中国房地产市场正处于一个“L型”筑底的过程中,复苏将是缓慢、不平衡且分化的。与其争论宏观层面的大拐点,不如回归微观,关注那些拥有优质资产、稳健财务和强执行力的领军企业。在寻找“清晰度”的过程中,保持审慎与耐心,或许是当前环境下最稳妥的策略。