资产配置再平衡,帮助穿越市场波动

欢迎来到“资产配置认知升级”系列的最后一站。

前两篇(点击回顾:第一篇、第二篇)我们完成了投资理念的重塑,掌握了科学配置的方法,而本篇的重点,是投资路上最大的拦路虎——人性的贪婪与恐惧,以及如何靠铁的纪律,把配置方案真正落地执行,从“知道”变成“做到”,破解这一难题的核心工具,就是再平衡。

追涨杀跌,情绪化的决策循环

让我们先看看一个典型的投资路径。这个路径,可能自己经历过,也可能在身边的人身上看到过。

+

第一幕:谨慎的试探(播种期)

假设选择了一个高波动的产品,比如股票基金或某些主动权益基金。这个产品的历史表现很好,基金经理的名气也不错。

通常我们不会一开始就全部投入,这是理性的选择。一般会先买一点,看看这个产品、这个基金经理是否值得信任。心想:“先试试水,看看它到底行不行。”

此时,我们的心态是平和的,仓位是舒适的。

+

第二幕:甜蜜的验证

与初现的悔意(萌芽期)

一个月后,基金涨了10%,很高兴,建立了初步的信任。这个收益率可能高于预期,觉得自己的判断是对的。甚至开始向朋友推荐这个基金,说”这个基金经理确实厉害”。

但购买这只基金占自己整体投资的仓位只有10%。这时候可能会想:”早知道多买点了。如果我当时买了50%,现在已经赚了很多了。”

这种想法很危险。它让人开始后悔当初的谨慎,开始想要加仓。

+

第三幕:膨胀的信心

与危险的加码(生长期)

半年后,基金涨了20%,信心开始膨胀。媒体报道开始关注这个基金,身边的朋友也在讨论,也会看到有人在社交媒体上晒收益,说”这个基金太神了”、“这个赛道就是未来”。

于是决定加仓,这次加到自己可投资金的50%甚至更多。告诉自己:”这是经过深思熟虑的决定,不是冲动。我只是看好这个基金经理的长期表现。”

于是,在“怕错过”的焦虑和“证明自己”的冲动驱使下,将仓位从最初的10%,提升到了50%、70%,甚至更高。平均持仓成本,在被不断“认可”的上涨中,悄然抬高。

一年后,基金涨了50%,已经完全相信这个产品、这个基金经理、这个策略。于是可能又会想:”我应该早点满仓的。早知道一开始就全部买入,现在收益翻倍了。”

此时,风险意识很容易被乐观情绪掩盖,一个典型的内心独白可能是:”这个基金肯定还会涨,因为基本面很好。“

但这时候,市场可能已经到了阶段性的高位。

+

第四幕:风暴来袭

与最初的坚持(动荡期)

在低位买入10%,在中位加仓到50%,在高位满仓甚至加杠杆,那么我们持有的平均成本就在不断上升,风险也在不断累积。

然后,市场难免会开始回调。

相应的持有收益也会开始缩水,从盈利30%到20%,再到10%。我们难免有些紧张,但更多地是告诉自己:”这只是暂时的调整。客户经理说过,长期投资就是要忍受波动。”我们会试图用一些理念来简单对抗恐惧。

+

第五幕:信念的瓦解

与恐慌的赎回(冰封期)

但当亏损扩大到-30%时,就难免开始恐慌:”是不是我的判断错了?是不是这个策略不行了?是不是该止损了?”开始怀疑一切:怀疑基金经理的能力,怀疑赛道的逻辑,最终怀疑自己的判断。

于是很有可能会开始频繁查看净值,每天常常在焦虑中度过。开始在网上搜索”基金亏了30%怎么办”,看到有人说”及时止损”。于是在接近市场情绪冰点的时刻,点击了“卖出”。那一刻,感到的或许不是理智,而是一种如释重负的解脱——终于不用再承受这种煎熬了。

+

第六幕:事后的唏嘘

与循环的宿命(沉寂期)

市场,这个最无情的老师,往往会在彻底离场后,开始触底,然后缓慢反弹,直至创出新高。让人在一旁观望,从庆幸“跑得快”,到惊讶“怎么又涨了”,再到深深的懊悔与无力。心里想着:“如果当时没卖,现在不仅回本,还能赚……”

这个路径,是不是很熟悉?事实上如果我们回看2021年开始的A股回调,就经历了漫长的三四年的时间,直到2024年四季度才开始逐渐回暖。

高位加仓,低位割肉——这是人性的本能。当我们看到收益时,我们会贪婪,想要更多。当我们看到亏损时,我们会恐惧,想要止损。这些反应在生存环境中是合理的,所谓“趋利避害”,但在投资市场中,恰恰是造成投资不赚钱的主要原因之一。

更可怕的是,这个循环的过程往往是自我强化的。当赚钱时,会觉得自己很聪明,这让人更加自信,更敢加仓。而当亏损时,又会觉得自己很愚蠢,这让人更加恐慌,更想止损。

这就是为什么大多数投资者无法战胜市场的原因之一,而我们,常常不由自主地成为“大多数人”中的一员。因此,核心问题在于:我们有了科学的资产配置计划,但在市场极端情绪下,如何确保自己不被恐惧和贪婪带偏,从而忠实于原计划?

纪律性的解决方案,

理解并执行“再平衡”

对抗情绪化决策,不能依靠临时的意志力,而需要依靠事先设定的、不依赖主观判断的规则。在资产配置中,这个核心规则就是“再平衡”。

+

1. 再平衡的定义与操作

再平衡,是指定期或在资产比例发生较大偏离时,通过买卖操作,将投资组合中各类资产(如股票、债券)的权重,恢复到最初设定的目标比例。

例如,确定的长期配置目标是30%股票和70%债券。一年后,因股票上涨,组合变为40%股票和60%债券。此时,再平衡操作就是:卖出部分股票,买入债券,使比例重新回到30/70。

反之,如果股票下跌导致比例变为20/80,则应买入股票、卖出债券以恢复目标。

再平衡的频率可以是一年一次,也可以是半年一次,甚至可以是一个季度一次。具体频率取决于交易成本和市场波动情况。对于个人投资者来说,年度再平衡通常是一个合理的选择。

再平衡的触发条件也可以是“阈值型”的:当某个资产类别偏离目标比例超过一定幅度时(比如5%或10%),就进行调整。

+

2. 再平衡为什么有效

这个机械的过程,本质上是系统化地执行“高卖低买”,也就是常常可以听到的那句“别人贪婪我恐惧,别人恐惧我贪婪“。

在市场上涨时,股票因上涨而超配。再平衡强制卖出部分上涨的资产,这能帮助锁定部分利润,客观上抑制了在市场狂热时继续追高的冲动。

在市场下跌时,股票因下跌而低配。再平衡强制买入更多下跌的资产,这实际上是在市场悲观时以更低成本增加持仓,克服了因恐惧而不敢买入或想要卖出的本能。

关键点在于,执行再平衡不需要我们对市场未来走势做出什么主观的预测,我们无需判断此刻是“顶”还是“底”(择时是非常困难的),我们的决策依据只有一个:当前资产比例是否偏离了目标?如果是,就按规则调整。它将一个复杂的心理博弈,简化为一个可执行的纪律动作。

长期来看,坚持再平衡的策略有助于改善投资组合的“风险调整后收益”。

+

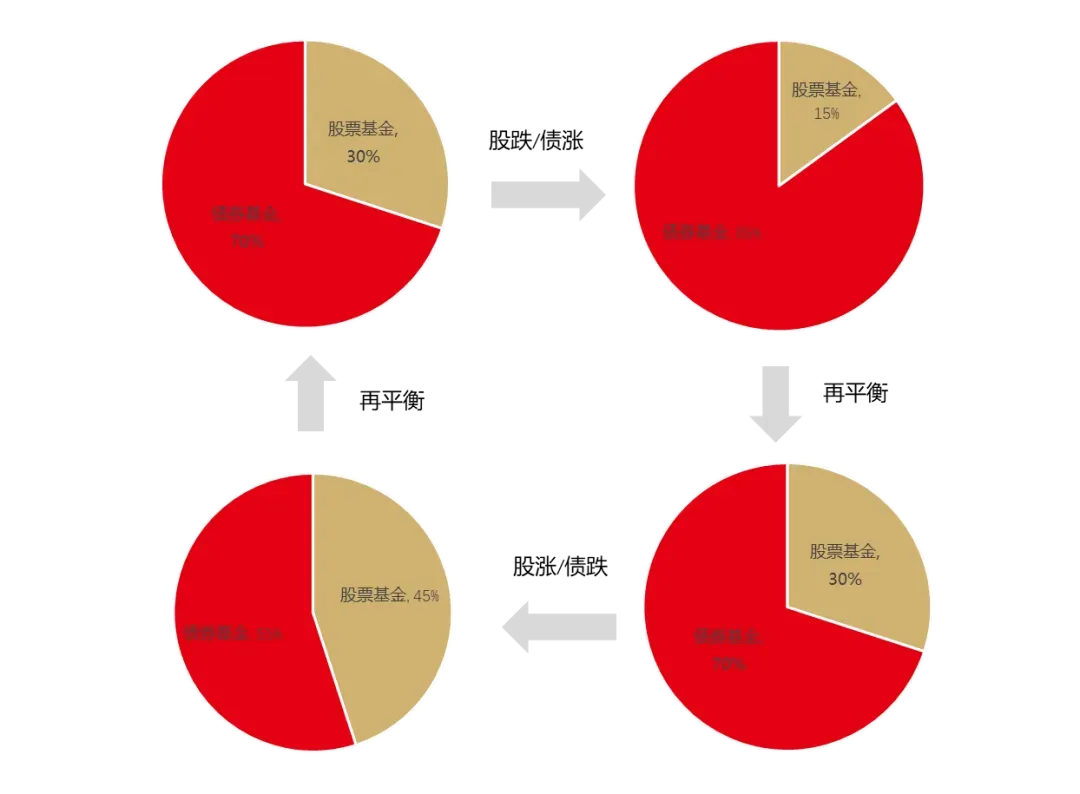

3.再平衡的极简模拟

假设一个稳健型基金投资者,穿透基金持仓后,期初债券类资产占比70%,股票类资产占比30%。在市场的阶段性波动之后,基金账户中股票型基金占比下降至15%,此时通过再平衡,买入低估的股票型基金至30%,或有助于获得未来市场修复带来的收益。此后,若股市持续上涨,股票基金占比可能达到45%。这对于稳健型基金投资者来说,风险暴露可能太大了,此时果断进行再平衡,卖出股票型基金至30%,有助于降低账户整体波动风险。

图表1:再平衡是定期将各类资产的比例调整回最初设定的目标值

然而,再平衡的操作非常考验人性。你可能刚卖出一类涨得好的资产,它继续涨;刚加仓一类跌得多的资产,它还在跌。面对这样的情形,很多人会怀疑策略、放弃执行。

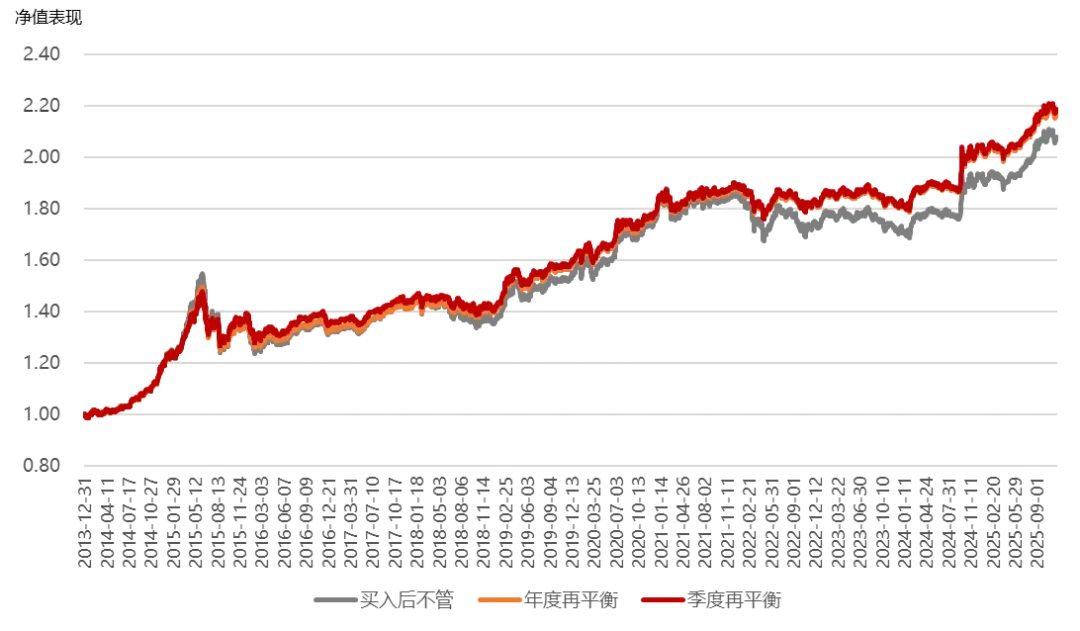

再平衡效果究竟如何?这里我们可以用指数数据做一个简单的数据测算。我们不妨选择中证A500指数(全收益口径,指数代码为000510CNY010)来代表基民们常买的股票型基金;用中证全债指数(指数代码H11001.CSI)来代表债券型基金。

假如一名稳健型基民,在2014年根据自身风险偏好将账户资产的30%配置为股票型基金,账户资产的70%配置为债券型基金,那么截至2025/12/2,买入后不管、年度再平衡(每年最后一个交易日)和季度再平衡(每年3月、6月、9月和12月月末)三种情况下,测算结果如下表所示。

可以看出,相比买入后持有不管的策略,无论是季度再平衡还是年度再平衡都有助于提升投资回报和降低投资风险,基金账户的累计收益、年化波动率和最大回撤三个指标都有了较为明显的改善。

图表2:不同持有策略下,回测持有体验对比

|

持有策略 |

累计收益 |

年化收益 |

最大回撤 |

年化波动率 |

|

买入后不管 |

107.37% |

6.49% |

-20.21% |

8.09% |

|

年度再平衡 |

116.71% |

6.89% |

-16.69% |

6.67% |

|

季度再平衡 |

118.20% |

6.96% |

-13.95% |

6.42% |

数据来源:wind,统计区间2014/1/1-2025/12/2。风险提示:基金有风险,投资需谨慎。上述数据为模拟回测,相关结论依赖多种假设且以其他条件相同为前提,可能与实际情况有所差异,历史数据也不代表未来市场表现,结论不作为投资建议和收益保证,年化收益数据仅做参考,不代表本金不受损失。数据回测标的选择参考中证指数有限公司中证A500 交易所 0-7 年股债恒定比例指数系列编制方案。其中,年化收益率=[(1+ 区间收益率)^(250/交易日天数)-1]*100%;最大回撤=Min{(Xi-Xj)/Xj)*100};Xi、Xj为区间内所有的复权单位净值,i>j。根据波动率指标算法计算获得年化波动率,计算周期口径为日,年化波动率=波动率×250^0.5。波动率={∑[(Ri-∑Ri/N)^2]/(N-1)}^0.5,以对数收益率作为区间内的收益率Ri。

信任的基石,

从依赖预测转向信仰系统

知道规则不难,难的是在关键时刻信任并执行它。在牛市顶峰按规则卖出股票,或在熊市低谷按规则买入股票,都会带来强烈的心理不适。此时,我们需要完成一次投资思维上的根本转变:将信任从对“他人或自己预测能力”的依赖,转移到对“自身规则与系统”的信仰上。

以往,我们在权益类投资上可能将希望寄托于:

某位基金经理持续创造超额收益的能力;

自己对经济或市场走势的准确判断;

对风格轮动能够有所把握;

某种能够揭示买卖时机的方法或内幕信息……

但现实是,上述任何一点都极难持续可靠。基金经理会变化、会失误、会离职;预测常常出错;市场会超出预期;风格会突然转换……没有方法能永远有效。

更关键的是,即便方向判断正确,错误的执行时机(如在高点因贪婪买入,在低点因恐惧卖出)足以导致彻底的失败。

“再平衡”纪律要求我们将信任建立于更稳固的基石上:

信任由我们自己亲自制定的资产配置目标:这个目标比例是基于个人的财务目标、投资期限和风险承受能力理性得出的,它应成为投资的“根本大法”。

信任资产间“非相关性”的长期统计规律:即相信不同资产(如股与债)的走势不会完全同步,这是资产配置能够分散风险的理论前提。

信任“再平衡”这一规则本身的长期价值:相信这个简单的、重复的纪律操作,有助于系统性地规避那些最典型的错误。

再平衡的核心价值,正在于它作为一个纪律框架,通过行之有效的规则能一定程度帮助我们避免那些因情绪驱动而犯下的、代价高昂的致命错误。

因为这些规则不依赖于人的判断,而是依赖于数学和概率。

我们不需要相信某个基金经理永远正确,只需要相信非相关性长期有效。这是数学规律,不会因为某个人的离职而改变。

我们不需要相信某次市场判断准确,只需要相信再平衡机制会自动执行逆向操作。这是一种规则,不会因为情绪而改变。

当然,这不是说仅靠以上规则可以保证不出现浮亏的情况,而是说规则可以一定程度避免那些因情绪波动而做出的错误决策。

规则的价值不在于它多么精确,而在于它多么稳定。在投资中,稳定比精确更重要。因为市场总是波动的,人性总是不稳定的,我们需要一个稳定的锚点。

从这个角度看,资产配置不仅是技术,更是一种信仰。

信仰什么?

第一,信仰长期来看,经济会增长。这不是盲目的乐观,而是基于历史数据的理性判断。过去100年,全球GDP增长了数十倍,尽管经历了两次世界大战、多次金融危机、无数次政治动荡。当然,长期增长不是线性的。会有回调,会有衰退,会有黑天鹅事件。但如果拉长时间维度,经济增长是持续的趋势。如果我们相信这一点,就应该相信股票长期会上涨。

第二,信仰非相关性存在并持续有效。股票和债券的关系可能会在某个时期同步,但长期来看,它们仍然呈现负相关或低相关性的特征。当然,非相关性不是绝对的。在某些极端情况下,所有资产可能同时下跌。但如果拉长时间维度,非相关性是存在的。如果我们相信这一点,就应该相信资产配置长期有效。

第三,信仰再平衡机制能对抗人性。这不是说再平衡一定能获得超额收益,而是说再平衡能避免那些致命的错误。高位不追涨,低位不杀跌,这些看似简单的纪律,恰恰是大多数人做不到的。当然,再平衡不是万能的。在某些极端的市场环境下,再平衡可能让人在下跌途中不断买入,在上涨途中不断卖出。但如果拉长时间维度,再平衡会平滑波动,获得更好的风险调整后收益。

走向理性,系统的投资管理

至此,我们完成了资产配置从认知到实践的完整闭环:

树立正确理念:关注长期整体收益,管理风险。

掌握配置方法:基于个人情况,确定理性的资产比例。

坚持执行纪律:通过“再平衡”规则,克服人性弱点,确保计划落实。

展望未来,理想的投资服务或许能帮助我们更轻松地践行这一体系。例如,通过一个整合平台,在设定好个人目标和风险偏好后,系统不仅能提供配置建议,更能持续监控账户的资产比例,在需要时清晰地提示再平衡的时机与具体操作,让我们能高效、无情绪地执行纪律,将精力更多地聚焦于生活本身和长期目标。

投资的成功,很大程度上依赖于对理性的坚守和对情绪的驾驭。而我们在资产配置下的投资旅程,始于认知,成于系统,终于从容。

<完>

风险提示:本资料不作为任何法律文件,所载观点均为当时观点,不代表公司对未来的预测,所载信息仅供参考,不构成任何投资建议。投资人购买基金时应当仔细阅读相关基金合同及招募说明书等法律文件,了解基金的具体情况。投资有风险,基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。本文观点仅代表个人,不代表公司立场,仅供参考,不作为投资建议。本文内容版权归原作者所有,未经书面授权,任何个人或机构不得擅自转载、摘编或以其他任何形式进行使用。基金投资有风险,请审慎选择。

福利社派送新周边

根据微信后台数据,为过往历史文章“阅读”及“点赞”最多的读者送上精美周边:本期为小睿投资金句香片一套10张。

请获奖读者于后台发消息联系小编。

注:微信公众平台提供过去15日内的阅读统计数据,本次统计截至5月24日。每位读者每期仅获得一个类别的奖项。

本期获奖名单

阅读最多

萧骥

转发最多

Breezer

热门文章

基金投资好行为:

基金投资好行为:

基金投资好行为: