跳至内容

权时指宜 | 雪球敲入对市场的影响

权时指宜 | 雪球敲入对市场的影响

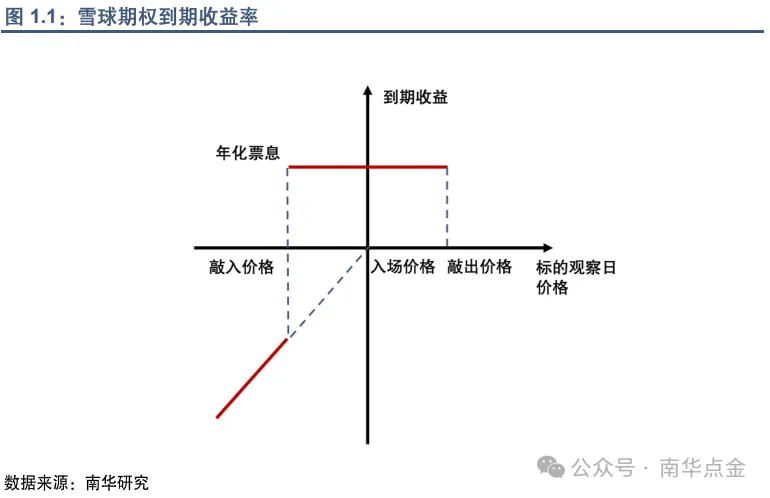

雪球产品属于场外期权中的一种常见的产品结构,本质为“自动赎回型障碍期权”。雪球产品挂钩标的价格走势在上下两个区间(敲出与敲入价格)内震荡,如果价格上涨超过障碍区间就敲出终止,投资者获得约定的票息;如果价格跌破下方敲入价格,投资者则可能会亏损部分本金;如果产品存续期内标的价格未跌破约定的区间价格,则在产品到期时获得约定票息。目前市场上的雪球产品的挂钩标的主要以中证1000与中证500为主。

雪球结构发行方为券商,券商募集到资金后的操作方法为做多波动率。券商相当于从投资者手中购买了一个看跌期权,投资者购买雪球实际上是就波动率进行了交易,券商希望波动率越大越好,不论是向上的波动还是向下的波动,券商可以通过市场不断的波动,进行网格化交易赚取差价,雪球产品的收益正是来源于波动率。券商根据挂钩标的波动率和敲入敲出价格,计算出每个标的价格的仓位表,如果标的价格下跌,则增加仓位,标的价格上升,则降低仓位,做到高抛低吸,波动越大的标的,获得的收益越多,券商以此覆盖产品兑付时的本金及期权费。

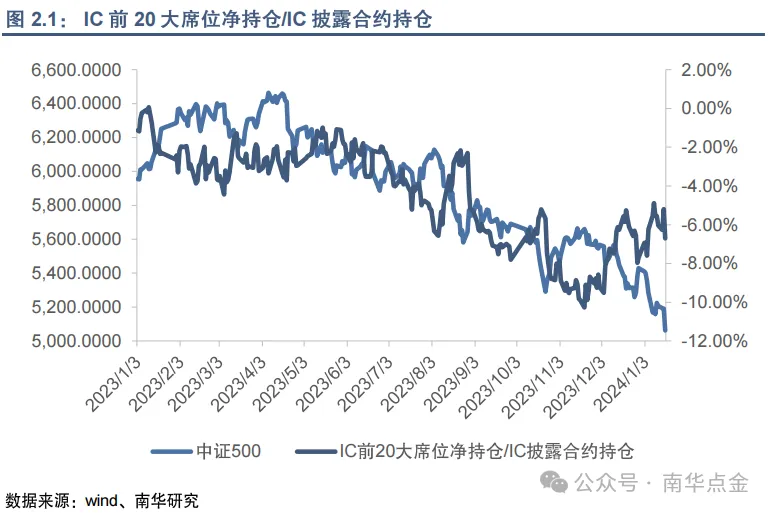

为了实现风险中性,实现组合Delta为0的对冲目标,在售出一份雪球期权的同时,券商会通过做多相应比例的中证股指期货来实现对冲。图2.1比较了中金所IC前20大席位净持仓/IC披露合约持仓和中证500指数,二者呈现负相关关系,这表示指数下跌时,前20大席位倾向于增加持仓,这与雪球期权交易商的“高抛低吸”的对冲操作相符。

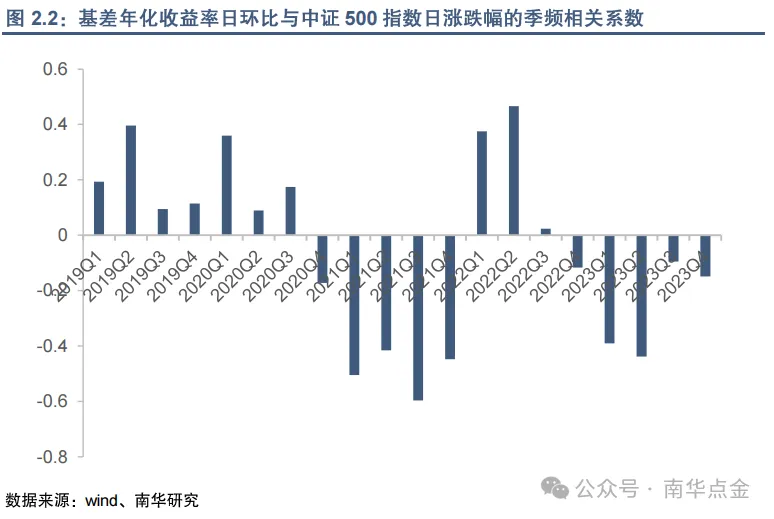

在基差端,图2.2计算了IC基差年化收益率日环比与中证500指数日涨跌幅的季频相关系数,在21年3月份、23年上半年这样雪球期权大量发行的时间段,IC当季基差变化与中证500指数呈现显著负相关关系,同样也表示此时基差由“高抛低吸”的资金主导。

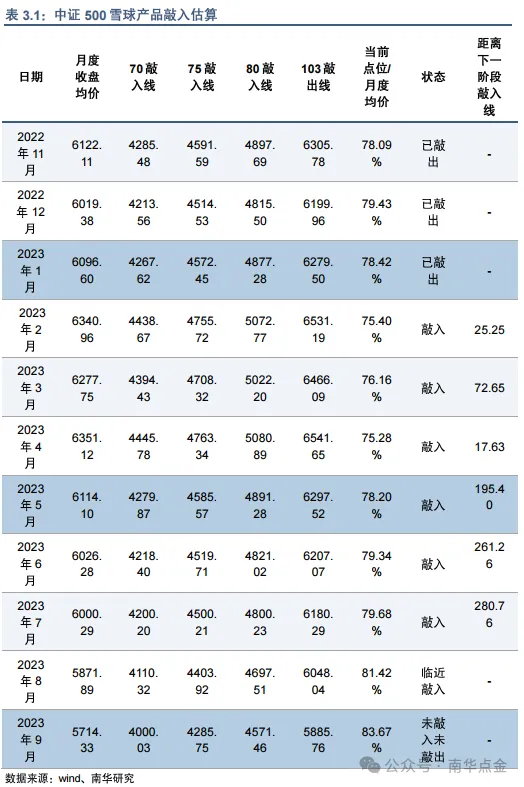

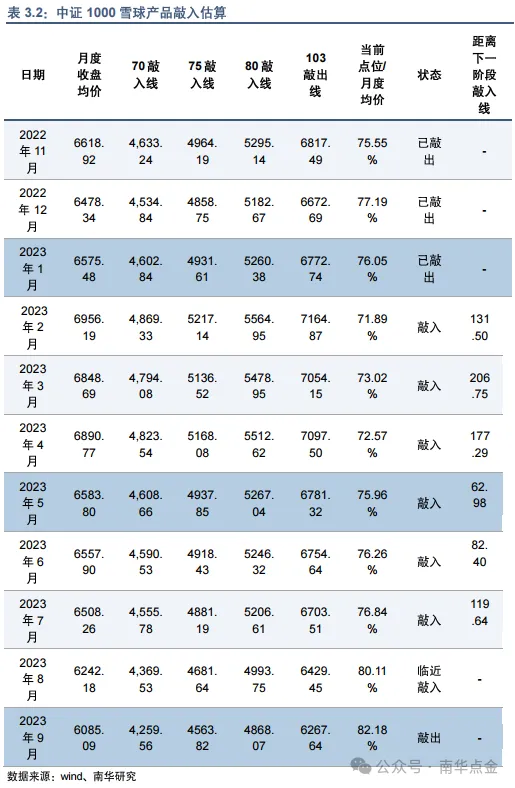

根据官方披露与测算,23年以前的雪球产品已经基本敲出,同时,继1月8日、1月17日两次雪球产品集中敲入后,本轮临近敲入雪球集中建仓进场时间为2023年2-7月。

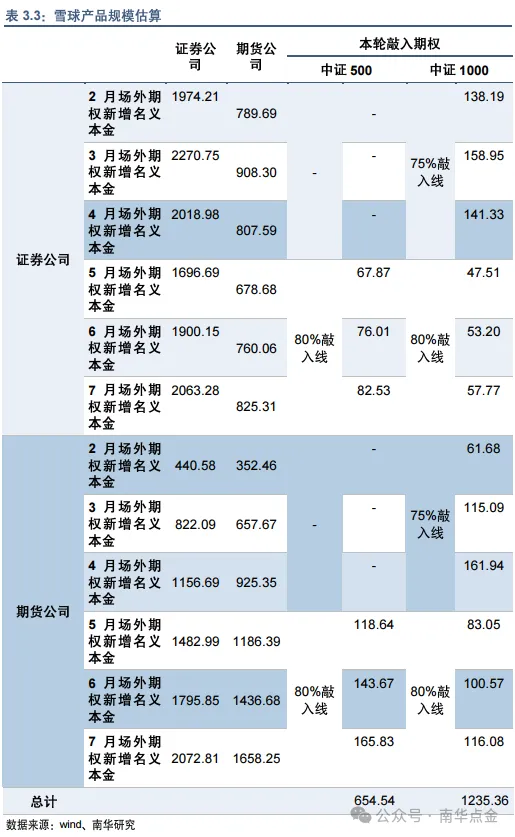

截止2024年1月18日,2023年2-4月场外期权新增名义本金为证券公司11388.99亿元,期货公司12096.81亿元,其中证券公司挂钩股指类场外期权占比约为55%,期货公司约为20%。在这些挂钩股指的场外期权中,证券公司雪球产品占比约为40%,期货公司约为80%。最后,假设70%、75%、80%敲入线的雪球期权比例为3:5:2,其中挂钩中证500指数的雪球产品约为50%,挂钩中证1000指数雪球产品约为35%,即约有654.54亿中证500指数雪球,1235.36亿中证1000指数雪球需要对冲,本轮下跌影响雪球临近敲入规模约1890亿。

较1月17日雪球期权集中敲入来看,本轮敲入的雪球期权不仅包含2023年2-4月建仓的雪球期权,5-7月建仓的雪球期权也开始敲入,同时此轮下跌中中证1000跌幅较深,在突破75%敲入线后,快速逼近70%敲入线,若股指继续下跌还将面临一轮集中敲入。但考虑到其他因素,雪球期权的集中敲入并非决定市场下跌的关键因素。

1、 大部分雪球对冲操作是在期货市场上进行的,因此只会对期货价格产生影响,然后进一步影响到期指基差,而基差向股市的传导逻辑并不清晰,所以认为雪球对冲操作对股指影响有限。

2、券商通常会连续均匀构建雪球产品,雪球产品的敲入价格也会连续均匀排布。继1月8日收盘,中证500股指为5167.70,中证1000股指为5543.57,此时已临近期权80%敲入线,1月17日中证500股指为5389.12,中证1000股指为5061.54突破80%敲入线,部分雪球期权已经敲入,而后中证指数继续下跌,敲入的压力逐步减缓。

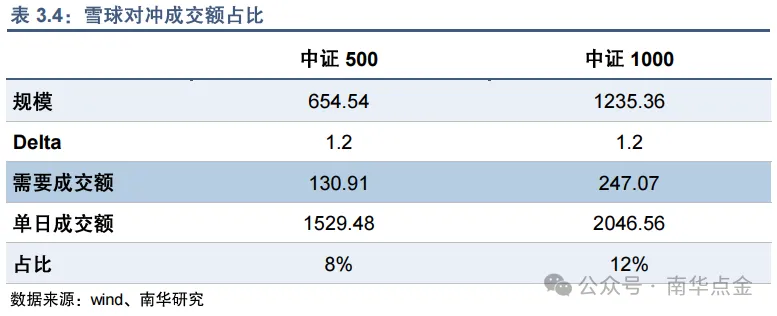

3、体量上来看,按照前文假设约有654.54亿中证500指数雪球,1235.36亿中证1000指数数雪球需要对冲,由于券商在实际操作中会采用敲入障碍平滑的方式对希腊字母的走势进行平滑,降低希腊字母和交易量波动大小,防止短时间大量低买高卖造成损失,因此雪球期权临近敲入线时delta会比理论低,这假设delta为1.3,则对冲需要金额为IC130.91亿元,IM247.07亿元,分别占IC、IM单日成交量8%和12%,占比较小,不需要过于担心球在敲入的瞬间大幅缩减多头仓位,推进指数下跌。

重要申明:以上评论由分析师周小舒(Z0014889)和助理分析师揭婷(F03114103)提供。本报告内容及观点仅供学习和参考,不构成任何投资建议。市场有风险,投资需谨慎。

本报告仅供本公司境内客户使用。本公司不会因接收人收到本报告而视其为客户。本报告并非意图发送、发布给在当地法律或监管规则下不允许向其发送、发布的机构或人员,也并非意图发送、发布给因可得到、使用本报告的行为而使本公司违反或受制于当地法律或监管规则的机构或人员。

本报告中的信息均来源于已公开的资料,本公司对这些信息的准确性及完整性不作任何保证,本报告所载资料、意见及推测仅反映在本报告载明的日期的判断,期货市场存在潜在市场变化及交易风险,本报告观点可能随时根据该等变化及风险产生变化。在不同时期,本公司可发出与本报告所刊载的意见、预测不一致的报告,但本公司没有义务和责任及时更新本报告所涉及的内容并通知客户。

本报告所包含的观点及建议并未考虑个别客户的特殊状况、目标或需要,客户应当充分考虑自身特定状况,不应单纯依靠本报告所载的内容而取代个人的独立判断。在任何情况下,本报告中的信息和所表达的意见和建议以及所载的数据、工具及材料均不应作为您进行相关交易的依据。本公司不承担因根据本报告所进行期货买卖操作而导致的任何形式的损失。

本公司的销售人员或其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见及建议不一致的市场评论和/或交易观点。本公司没有将此意见及建议向报告所有接收者进行更新的义务。本公司的资产管理部门、涉及相应业务内容的子公司可能独立做出与本报告中的意见或建议不一致的投资决策。投资者应当考虑到本公司可能存在影响本报告观点客观性的潜在利益冲突。

未经本公司允许,不得以任何方式传送、复印或派发此报告的材料、内容或复印本予以任何其他人,或投入商业使用。经过本公司同意的转发应遵循原文本意并注明出处“南华期货股份有限公司”。未经授权的转载本公司不承担任何责任。所有在本报告中使用的商标、服务标识及标记,除非另有说明,均为本公司的商标、服务标识及标记。本公司版权所有并保留一切权利。