SSY市场周报 2026.5.25

-SSY-

市场周报

2026.5.25

01

散货船

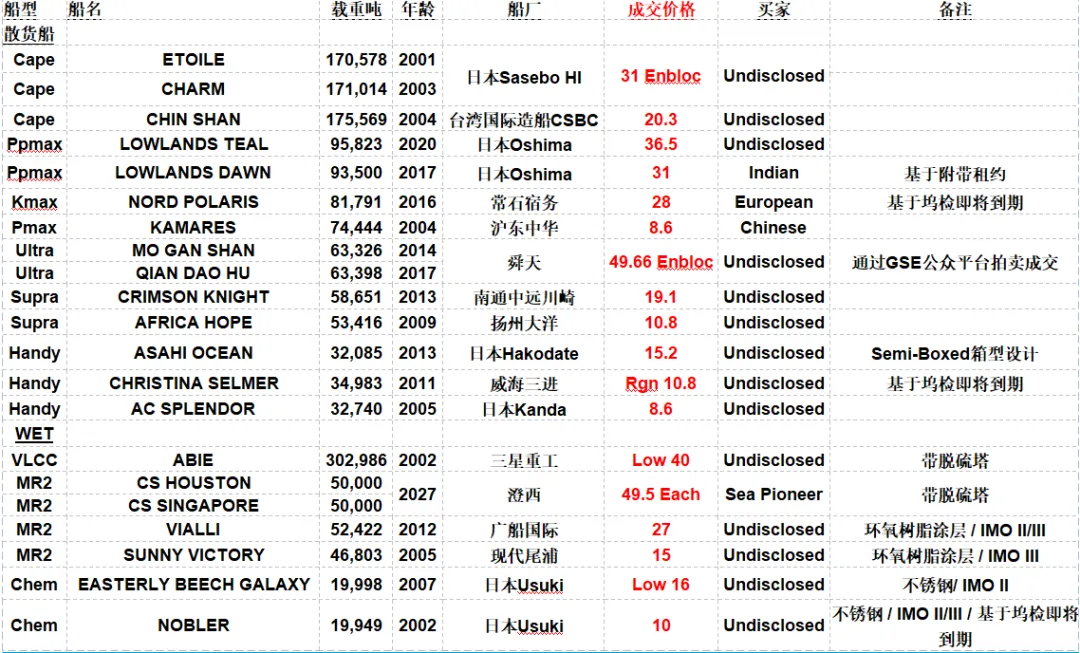

在上周Capesize型散货船买卖船市场,“ETOILE”和“CHARM”(171k载重吨,2001/2003年日本Sasebo HI造)以3100万美元打包出售。此外,在4月28日邀请买家报价后,“CHIN SHAN”(176k载重吨,2004年台湾国际造船CSBC)以2030万美元售出。

在上周的Post-Panamax型散货船买卖船市场,“LOWLANDS TEAL”(96k载重吨,2020年日本Oshima造)以3650万美元售出。同一船东以3100万美元将旗下“LOWLANDS DAWN”(93.5k载重吨,2017年日本Oshima造),出售给印度买家,基于带租约交船。

在上周的Kamsarmax型散货船买卖船市场,“NORD POLARIS”(82k载重吨, 2016年菲律宾常石宿务造)以2800万美元售给买家Blumenthal,基于坞检即将到期。船龄更大的Panamax型散货船“KAMARES”(74k载重吨,2004年沪东中华造)以860万美元售给中国买家。作为对比,船龄小一岁的姐妹船,曾用名“CATALINA”(74k载重吨,2005年沪东中华造,带脱硫塔)在2025年11月以795万美元售出。

在上周的Ultramax型散货船买卖船市场,5月20日邀请买家报价后,“MO GAN SHAN”和“QIAN DAO HU”(63k载重吨, 2014/2017年舜天造船造)通过GSE拍卖平台以4966万美元打包价售出。相比之下,“HUAYANG LILY”和“HUAYANG ROSE”(64k载重吨,2016年中海工业江苏造)两周前以5040万美元打包售出,基于特坞检即将到期。

在上周的Supramax型散货船买卖船市场,日本船东旗下的“CRIMSON KNIGHT”(58k载重吨,2013年南通中远川崎造)在本月初邀请买家报价后,以1910万美元售出。此外,Crown 53型“AFRICA HOPE”(53k载重吨, 2009年扬州大洋造)的成交价为1080万美元。

在上周的Handysize型散货船买卖船市场,以下两艘船在5月18日邀请买家报价。其中一艘是“ANSAC PRIDE”(37k载重吨,2013年日本Onomichi造),最高报价看到1800万美元;另一艘是“ASAHI OCEAN”(32k载重吨,2013年日本Hakodate造,Semi-Box型),以1520万美元售出。“CHRISTINA SELMER”(35k载重吨,2011年威海三进造)以大约1080万美元成交,基于坞检即将到期。同一船东在2025年11月出售了其姐妹船,曾用名“THOMAS SELMER”(35k载重吨,2011年威海三进造),价格为1020万美元。最后,“AC SPLENDOR”(33k载重吨, 2005年日本Kanda Zosen造)以860万美元售出。

02

油轮

在上周的VLCC型油轮买卖船市场,VLCC型油轮“ABIE”(303k载重吨,2002年韩国三星重工造,带脱硫塔)以大约4020-4040万美元售出。

在上周MR2型油轮买卖船市场,继两艘MR2型油轮“CS FUJAIRAH”和“CS ROTTERDAM”(50k载重吨,2026年澄西造)成交之后,剩余两艘转售船“CS HOUSTON”和“CS SINGAPORE”(50k载重吨,2027年江苏澄西造,带脱硫塔)被买家Sea Pioneer以每艘4950万美元购入。卖家Stamford Shipping将旗下“VIALLI”(52k载重吨,2012年广船国际GSI造,环氧树脂涂层 – IMO II/III)以2700万美元售出。船龄较大的“SUNNY VICTORY”(47k载重吨, 2005年韩国现代尾浦造,环氧树脂涂层 – IMO III)以1500万美元售出。

在上周化学品船买卖船市场,J19型“EASTERLY BEECH GALAXY”(20k载重吨, 2007年日本Usuki造,不锈钢涂层-IMO II)以大约1620-1640万美元售出,而船龄更大的“NOBLER”(20k载重吨, 2002年日本Usuki造,不锈钢涂层 – IMO II/III)以1000万美元售出,基于坞检即将到期。

03

新造船

希腊船东Eurobulk在恒力重工签订了两艘82,000载重吨Kamsarmax型散货船新造船订单合同,预计2028年交船,单船造价大约3600-3700万美元,具体商业条款未披露。

希腊船东Thenamaris在恒力重工签订了三艘114,000载重吨LR2型油轮新造船订单合同,预计2028至2029年间交船,单船造价大约7300-7400万美元,具体价格未披露。

希腊船东United Overseas Group在惠生清洁能源签订了6+4艘319,000载重吨VLCC型油轮,预计从2028年起交船,单船造价大约1.2-1.25亿美元,具体商业条款未披露。

英国船东Zodiac Maritime在江苏新韩通造船厂签订四艘157,000载重吨Suezmax型油轮新造船订单合同,预计2029年下半年交船,单船造价大约8000万美元。

英国船东Global Ship Lease在泰州三福造船厂签订了八艘6,200TEU集装箱船新造船订单合同,预计2029至2030年间交船,单船造价大约7300-7400万美元。

加拿大船东Seapeak在韩国三星重工签订了三艘174,000立方米LNG液化天然气运输船新造船订单合同,单船造价2.512亿美元,预计2029年上半年交船。

韩国造船海洋工程公司HD KSOE宣布获得六艘超大型液氨运输船VLAC型新造船订单合同,单船造价大约1.195亿美元,船东为土耳其船东Ciner Shipping,该订单船均为90,000立方米,将由现代三湖船厂建造,2029年交船。

04

拆船

近期拆船回收市场情绪总体较为谨慎,由于国内钢材市场波动加剧,短期内行情走向尚不清晰明朗。在印度拆船市场,因为卢比兑美元大幅贬值,加上燃气成本上升的原因,明显削弱了拆船厂的积极性,报价水平也随之逐步疲软。叠加上运费收益稳定,尤其是干散货板块持续坚挺,船东仍不愿将老旧船送拆,导致拆船可用吨位持续短缺。

相比之下,孟加拉国和巴基斯坦的拆船市场情绪略为积极,报价水平明显高于印度。随着部分迫切的拆船需求得到满足,孟加拉国近几日因拆船可用吨位的短缺略有松动,但巴基斯坦拆船市场依然较为活跃,正逐步追上孟加拉国之前较高的报价水平。巴基斯坦卢比相对稳定,也对市场情绪形成支撑,与印度卢比的持续疲软形成对比。次大陆雨季交船窗口逐渐收窄,时间因素正越来越成为买卖双方共同关注的重点,尤其是需要即期进入该地区的船。

含有高比例有色金属以及将船上有剩余燃油的船舶,依然能获得拆船回收溢价。以此为例:在上周的拆船市场,化学品船“Maymei”(9,728长吨)以每长吨510美元的成交价至孟加拉国交船拆船回收。

土耳其拆船市场传来较积极的消息。当地拆船厂对保养良好、设备完善的待拆船回收船舶的兴趣增加,报价已回升至每长吨约320-340美元,为最近几个月以来的最高报价。不过,尽管拆船需求回暖,据悉许多船厂已接近满负荷运转,短期内对额外拆船可用吨位的需求可能有限。

值得关注的是,巴林的ASRY与印度的Priya Blue Group最近宣布成立合资企业,在巴林正式启动拆船业务。该项目虽处于起步阶段,但意义重大,未来有望为船东提供海湾地区又一个符合法规的拆船选择,尤其适合海上设施、钻井平台及更专业的船型。该合资企业预计将同时符合欧盟法规和香港公约HKC要求,或将为不断变化的拆船市场的局势增添新动力,并扩大船东可用的合规拆船渠道。

此外,有两艘船拆船售出,基于现状交船。滚装船“Hanjin 3007”(3,665长吨)以每长吨415美元的价格在韩国成交,基于现状交船;半潜式平台“Valaris MS 1”(28,761长吨)在印度尼西亚私下成交,基于现状交船。两艘船的最终拆解地点均尚未披露。

05

买卖船

06

新造船签单

07

拆船成交

08

BSPA

09

其他市场概括

NO.1

阿拉气罐库存降至六周低点

根据路孚特的数据,在阿姆斯特丹-鹿特丹-安特卫普(ARA)储油中心,截至 5 月 21 日的一周内,汽油库存较前一周减少了 130 千吨,降至 104 千吨。与此同时,航空燃油库存增加了 30 千吨,达到 590 千吨,重油库存增加了 60 千吨,达到 184 千吨。所有清洁产品库存总计减少了 10 千吨,降至 390 千吨。

美国谷物出口情况

据美国农业部数据,截至 5 月 14 日的一周内,美国玉米、小麦、大豆(豆粕和豆饼)以及高粱的总出口量较前一周下降了 0.4 百万吨,至 2.7 百万吨。与此同时,玉米出口量(减少 0.2 百万吨至 1.4 百万吨)和小麦出口量(减少 0.2 百万吨至 0.2 百万吨)均有所下降。不过,大豆(豆粕和豆饼)的出口量保持不变,为 0.9 百万吨,而高粱的出口量则小幅增加 0.1 百万吨至 0.2 百万吨。

NO.2

BSRA

NO.3

最近7天市场数据变化

NO.4

波罗的海干散货船舶期租收益

NO.5

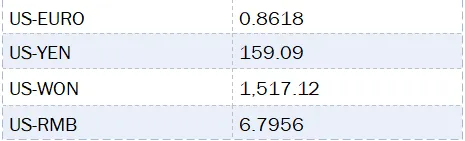

汇率兑换

END

虽然已尽一切努力确保本出版物中的信息准确无误,但Simpson Spence Young Ltd和SSY Consultancy&Research有限公司对任何错误或遗漏或由此产生的任何后果不承担任何责任。数据基于最新可用信息,后续可能会进行修订和更正。所表达的观点是Simpson Spence Young Ltd和SSY Consultancy and Research有限公司的观点,不一定反映任何其他关联公司的观点。未经上述公司许可,严禁转载本报告中的任何材料。