上市公司行贿引发的资本市场风险传导分析(上)

上市公司行贿引发的资本

市场风险传导分析(上)

实践中,部分公司存在单位行贿行为。然而,上市公司作为公众公司,其经营行为不仅受刑法、民法等一般性法律法规规制,更因其涉及众多公众投资者而受到证券监管法规的严格审视。上市公司行贿不仅直接影响其利润收入,还涉及财务报告真实性、内部控制有效性及信息披露合规性,可能进一步引发行政处罚和投资者民事诉讼,亦会对上市公司未来的资本运作产生重大不利影响。下文将依此逻辑,剖析与此相关的各类法律风险与监管后果。

本文篇幅较长,分为上下两篇发出。上篇主要介绍相关刑事责任涉及的资金罚没与行政监管风险。

一、基本情况

在实践中,为实现商业机会、融资便利等目的,以公司名义、为公司利益实施的单位行贿行为,在部分上市公司中仍有发生。

1.法律规定

《中华人民共和国刑法》第三百九十三条就单位行贿罪规定如下:“单位为谋取不正当利益而行贿,或者违反国家规定,给予国家工作人员以回扣、手续费,情节严重的,对单位判处罚金,并对其直接负责的主管人员和其他直接责任人员,处三年以下有期徒刑或者拘役,并处罚金;情节特别严重的,处三年以上十年以下有期徒刑,并处罚金。因行贿取得的违法所得归个人所有的,依照本法第三百八十九条、第三百九十条的规定定罪处罚。”

根据《最高人民检察院关于行贿罪立案标准的规定》第二条之规定,单位行贿数额在二十万元以上的,或单位为谋取不正当利益而行贿,数额在十万元以上不满二十万元,但具有下列情形之一的:(1)为谋取非法利益而行贿的;(2)向三个以上单位行贿的;(3)向党政机关、司法机关、行政执法机关行贿的;(4)致使国家或者社会利益遭受重大损失的,应予立案。

2.相关影响

首先,刑事判罚中的罚金与违法所得追缴直接影响公司资产与利润。

其次,从案发至判决的整个过程中,上市公司是否依法履行了持续信息披露义务,是否及时、准确、完整地向市场揭示了这一重大风险,且行贿行为本身可能引发监管机构对公司规范运作、公司治理、内部控制方面的监管关注,可能招致内部治理层面的问责。

然而,更深层次且更具专业复杂性的挑战接踵而至:行贿所涉相关会计报表是否应被追溯调整?这将对公司过往财务报告的真实性与公允性产生重大影响,将直接关系到其是否构成证券虚假陈述,从而引发投资者民事赔偿诉讼。

二、资金罚没风险

除支付罚金外,行贿犯罪取得的违法所得,也应当依法追缴。然而,关于“违法所得”的范围,司法实践中却没有清晰的标准。

1.法律规定

《中华人民共和国刑法》第六十四条规定:“犯罪分子违法所得的一切财物,应当予以追缴或者责令退赔;对被害人的合法财产,应当及时返还;违禁品和供犯罪所用的本人财物,应当予以没收。没收的财物和罚金,一律上缴国库,不得挪用和自行处理。”

《最高人民法院、最高人民检察院关于办理行贿刑事案件具体应用法律若干问题的解释》第十一条规定:“行贿犯罪取得的不正当财产性利益应当依照刑法第六十四条的规定予以追缴、责令退赔或者返还被害人。因行贿犯罪取得财产性利益以外的经营资格、资质或者职务晋升等其他不正当利益,建议有关部门依照相关规定予以处理。”

《最高人民法院、最高人民检察院关于适用犯罪嫌疑人、被告人逃匿、死亡案件违法所得没收程序若干问题的规定》第六条、《人民检察院刑事诉讼规则》第五百一十五条规定了违法所得的范围,包括三个方面:一是通过实施犯罪直接或者间接产生、获得的任何财产;二是违法所得已经部分或者全部转变、转化为其他财产的,转变、转化后的财产;三是来自违法所得转变、转化后的财产收益,或者来自已经与违法所得相混合财产中违法所得相应部分的收益。

2.司法判例

行贿人的行贿目的,有的旨在获取难以量化的不正当利益,如取得竞争优势或在日常经营中获得便利,也有的意图明确指向可计算的经济利益,如获取项目、地块等。对于难以量化的不正当利益以及不正当利益间接产生的利益,司法机关对相关行贿违法所得的范围认定尚不明朗。

根据上述案例,有的法院以行贿后所得的全部利润计算违法所得,有的法院则会扣除相关成本,行贿犯罪中“违法所得”具体金额的确定需综合案件证据、审计报告等材料,并由司法机关最终裁量。

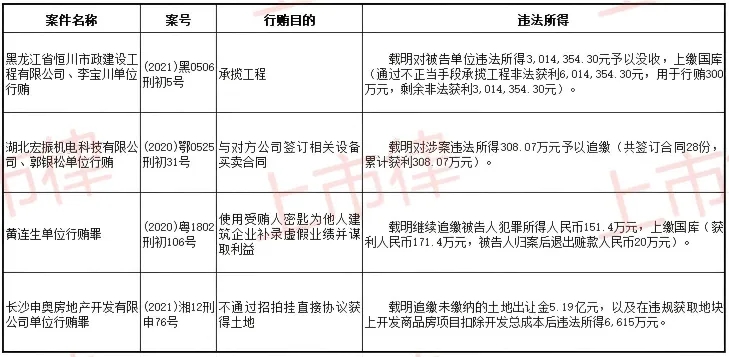

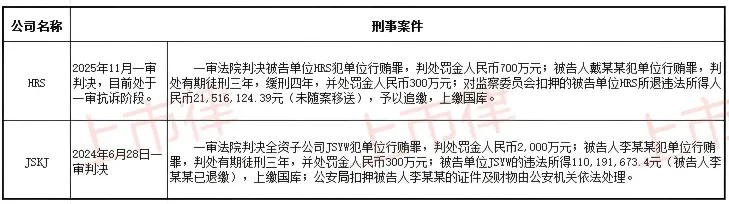

3.资本市场案例

经检索,上市公司单位行贿的刑事判决情况如下:

因此,由于上市公司的违法行为,如其在后续刑事审判中被判处罚金或没收违法所得,则可能导致对上市公司持续经营能力产生不利影响。

三、行政监管风险

(一)构成重大信息披露违法行为

1.行政处罚风险

行贿行为通常并非孤立事件,而与公司财务违规的其他环节相关联,可能构成违规链条的一部分。行贿相关的会计处理若违反《企业会计准则》的要求,则可能影响财务报表数据的准确性,对上市公司相关收入、费用与利润等产生影响,从而导致虚假记载、误导性陈述或者重大遗漏。如因该等违法行为,导致其披露的往前年度定期报告存在上述情形的,则构成《证券法》第一百九十七条第二款所述的重大信息披露违法行为。

(1)法律规定

《证券法》第一百九十七条第二款规定:“信息披露义务人报送的报告或者披露的信息有虚假记载、误导性陈述或者重大遗漏的,责令改正,给予警告,并处以一百万元以上一千万元以下的罚款;对直接负责的主管人员和其他直接责任人员给予警告,并处以五十万元以上五百万元以下的罚款。发行人的控股股东、实际控制人组织、指使从事上述违法行为,或者隐瞒相关事项导致发生上述情形的,处以一百万元以上一千万元以下的罚款;对直接负责的主管人员和其他直接责任人员,处以五十万元以上五百万元以下的罚款。”

(2)相关案例

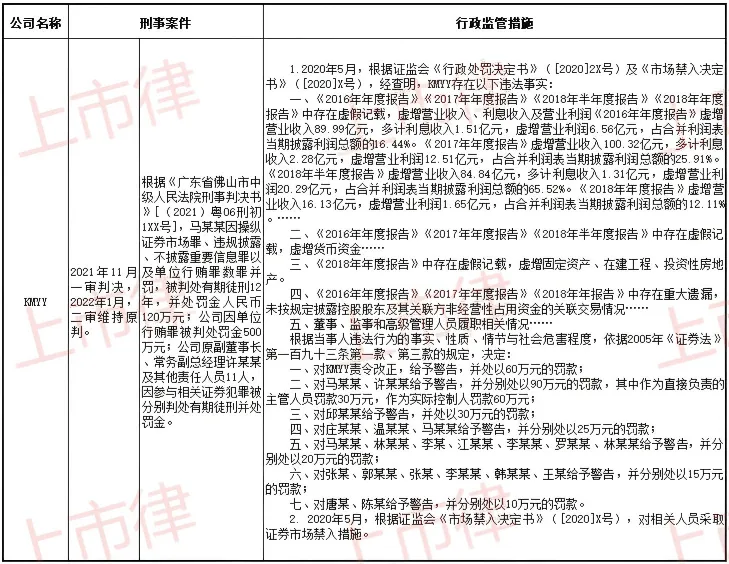

经检索资本市场案例,未发现上市公司仅因行贿犯罪而被行政处罚的案例,但存在因单位行贿、违规披露、操纵证券市场等系列犯罪行为而被行政处罚的案例,具体如下:

上述案例中,KMYY的行贿行为与财务造假、资金占用、操纵市场等其他违法行为共同构成了上市公司重大信息披露违法。

2.强制退市风险

需要注意的是,重大信息披露违法还可能引发强制退市风险。

(1)法律规定

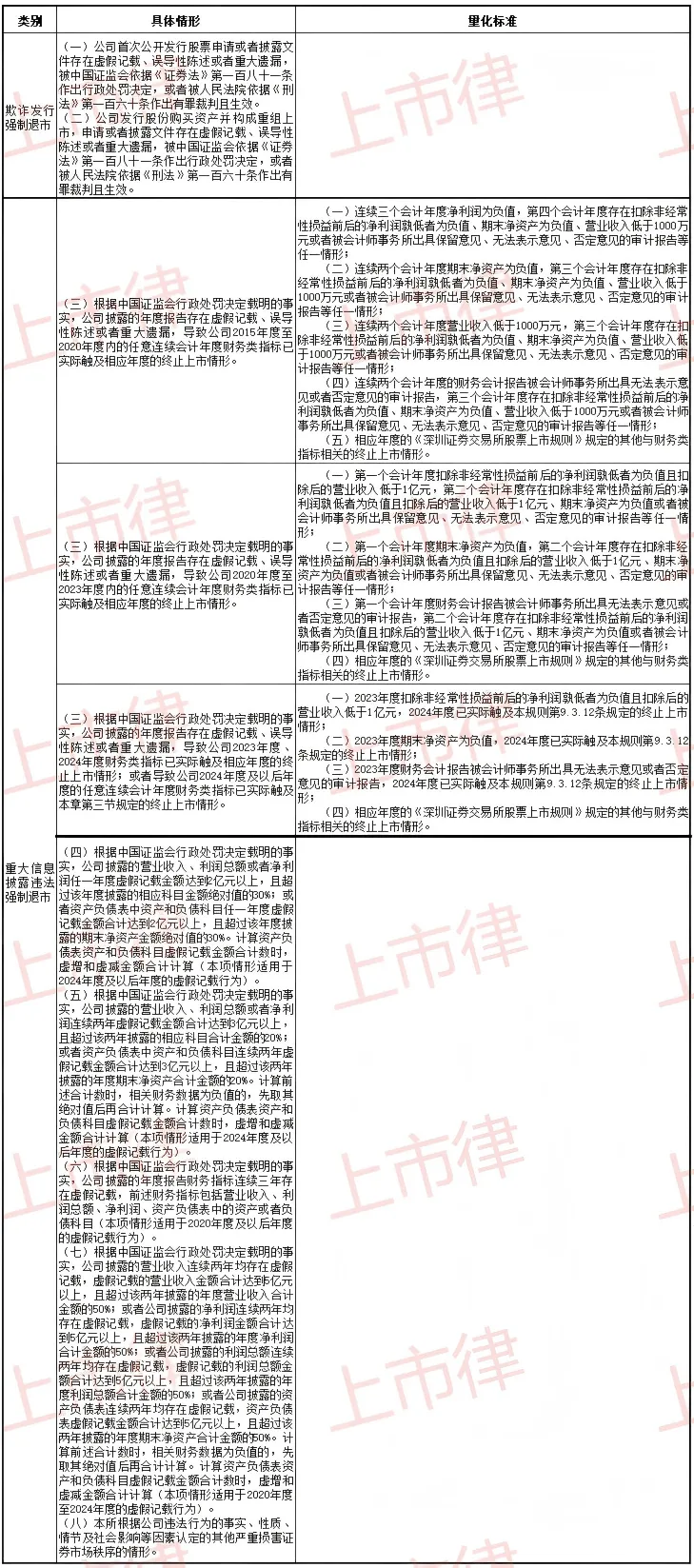

以深圳证券交易所的规定为例,《深圳证券交易所股票上市规则》第9.5.1条规定:“本规则所称重大违法强制退市,包括下列情形:(一)上市公司存在欺诈发行、重大信息披露违法或者其他严重损害证券市场秩序的重大违法行为,其股票应当被终止上市的情形;……”具体情形和量化标准如下:

(2)相关案例

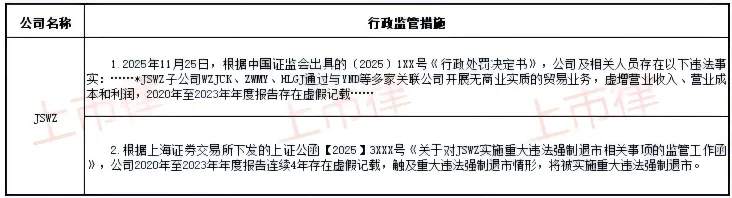

经检索,上市公司因重大信息披露违法而被强制退市的案例如下:

JSWZ因连续4年存在虚假记载,触及重大违法强制退市情形,已于2025年12月31日被上海证券交易所摘牌。

(二)构成其他信息披露违法行为

即便上市公司的行贿相关违法行为未导致上市公司披露的往前年度定期报告存在虚假记载、误导性陈述或者重大遗漏,其仍可能因信息披露不准确、不及时等原因而被监管机构依法采取行政监管措施。

1.法律规定

《企业内部控制基本规范》(财会〔2008〕7号)第十九条规定:“企业应当加强法制教育,增强董事、监事、经理及其他高级管理人员和员工的法制观念,严格依法决策、依法办事、依法监督,建立健全法律顾问制度和重大法律纠纷案件备案制度。”

《上市公司信息披露管理办法(2025)》第三条规定:“信息披露义务人应当及时依法履行信息披露义务,披露的信息应当真实、准确、完整,简明清晰、通俗易懂,不得有虚假记载、误导性陈述或者重大遗漏。……”该法第五十三条规定:“信息披露义务人及其董事、监事、高级管理人员违反本办法的,中国证监会为防范市场风险,维护市场秩序,可以采取以下监管措施:(一)责令改正;(二)监管谈话;(三)出具警示函;(四)责令公开说明;(五)责令定期报告;(六)责令暂停或者终止并购重组活动;(七)依法可以采取的其他监管措施。”

2.相关案例

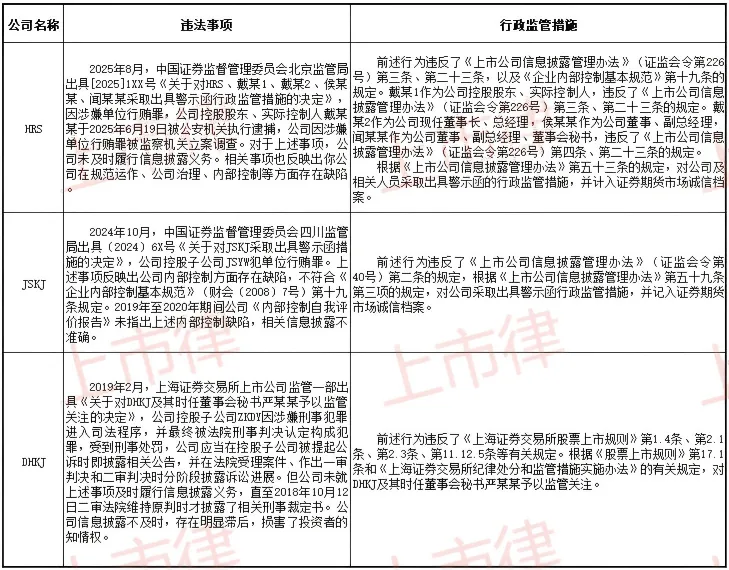

经检索,上市公司存在行贿行为,而被监管部门质疑内控存在缺陷的案例不在少数:

可见,上市公司的行贿行为本身能够作为依据,直接引发监管机构对公司规范运作、公司治理、内部控制方面的监管关注和信息披露追责。

在下篇,我们将介绍相关刑事责任涉及的民事索赔与后续资本运作风险。

撰稿:吴征博、汤雅婷

审稿:吕兴伟

编辑:汤燕菲

相关阅读

扫描二维码了解更多

微信公众号 | shangshilv-hz

新浪微博 | Mr_上市律

知乎 | Mr.IPO上市律