市场如期调整,元器件风景独好

核心结论:结构性牛市中的确定性溢价

近期市场并非普涨,而是呈现极致的结构性分化。正如高盛报告所指出的,市场主线涣散,板块持续性弱,资金从半导体“一日游”行情转向CPO等AI硬件细分赛道。在这种背景下,资金向高确定性、高景气度的算力硬件板块集中,形成了“强者恒强”的格局。以MLCC、电容、电极箔、电感为代表的算力元器件,正是这轮结构性行情的核心受益者。

一、 为何大盘震荡,算力元器件却获持续资金流入?

1. 产业趋势确定性压倒宏观不确定性

当前市场交易的核心并非宏观经济的全面复苏,而是AI带来的技术革命。报告明确指出,AI产业需求持续放量上行,算力基建产业链迎来全面景气期,上下游订单充足、业绩扎实。这种由技术迭代驱动的产业趋势,其确定性远高于受宏观波动影响的传统行业,因此成为资金的“避风港”。

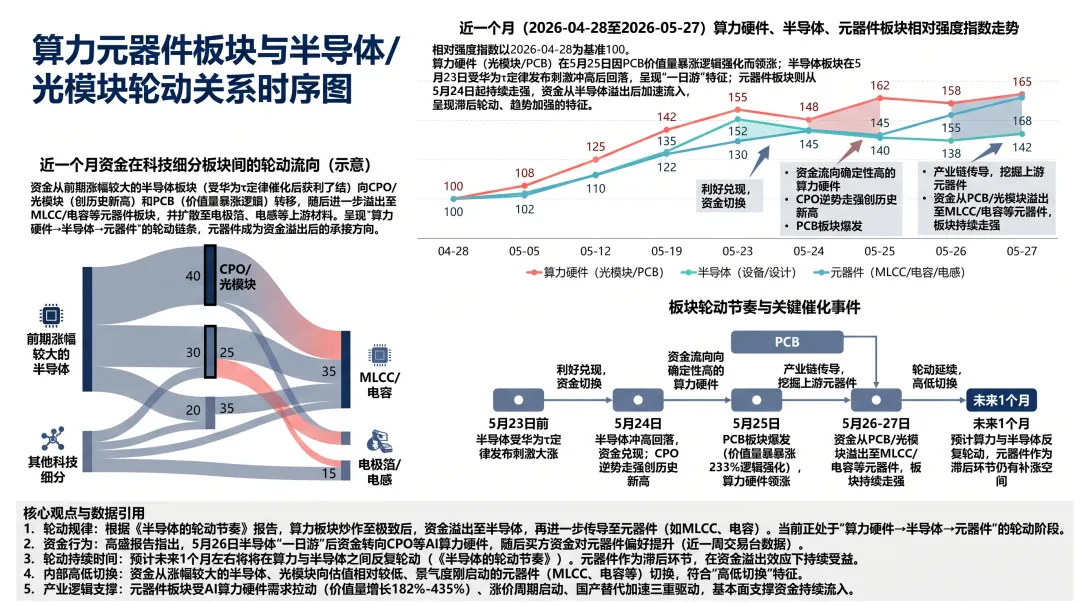

2. 板块轮动规律:从“光”到“芯”再到“元器件”

算力板块内部存在清晰的轮动节奏。报告指出,当算力板块(如光模块)炒作至极致后,资金会溢出至半导体板块,因为半导体是算力的底层支撑。而MLCC、电容、电感等元器件作为半导体和算力硬件的基础,是这轮轮动中必然的受益环节。资金正从金融、地产等低增长行业向高研发、高壁垒的硬科技成长板块集中。

3. 算力硬件价值量正经历“爆炸式”增长

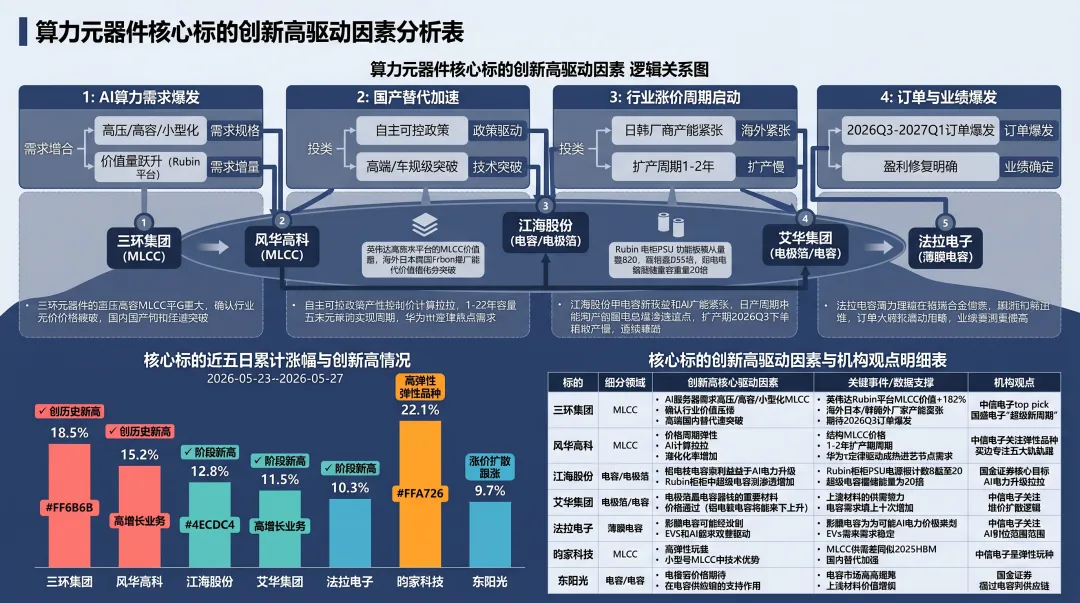

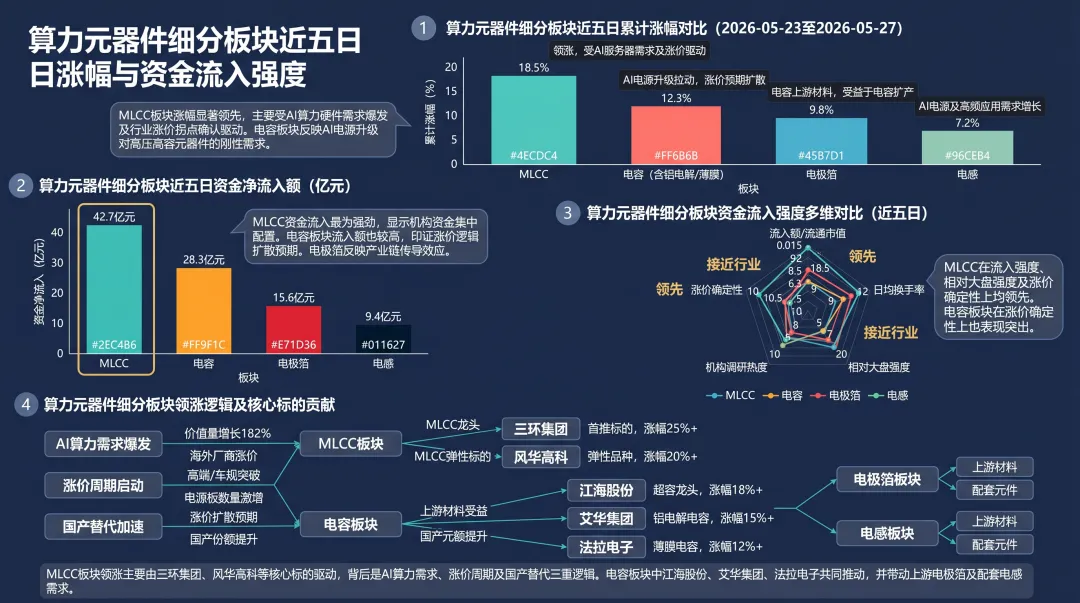

这是吸引资金最核心的基本面因素。以英伟达最新平台为例,PCB价值量同比暴涨233%,MLCC价值量增长182%,存储价值量增长435%。这种量价齐升的逻辑为元器件板块提供了坚实的业绩支撑,使其在动荡的市场中成为稀缺的成长性标的。

二、 为何MLCC、电容、电极箔、电感能屡创新高?

这些看似普通的元器件,其背后上涨的逻辑是AI技术迭代带来的价值重塑格局的根本性改变。

1. MLCC:结构性涨价的核心品种

MLCC是此轮行情的领涨品种之一。其逻辑与2025年的存储芯片类似,由AI服务器需求引爆和供需失衡。

- 需求端

:AI服务器对高压、高容、小型化MLCC的需求激增,单机价值量从GB300的1000美元跃升至Rubin平台的4000美元。 - 供给端

:超高容MLCC与普通高容产品共用产线,挤占了后者产能,形成供需缺口。海外大厂已启动涨价,行业进入景气周期。 - 国产替代

:国内厂商在高端产品上持续突破,加速了国产替代进程,进一步打开了成长空间。

2. 电容(电解电容、薄膜电容、超级电容):需求几十倍增长

电容市场的景气度与AI数据中心建设紧密相关。

- 电解电容

:AI服务器电源(PSU)板数量大幅增加,带动电解电容需求呈几十倍增长。 - 超级电容

:在Rubin机柜中,储能容量提升20倍,渗透率快速提升。 - 薄膜电容

:同样受益于AI电源升级,存在涨价预期。

3. 电极箔与电感:产业链上游的“卖铲人”

电极箔是铝电解电容的核心原材料,电感则是电源管理系统的关键部件。它们的上涨逻辑在于:

- 产业链传导

:下游电容、电源需求爆发,必然向上游原材料和设备环节传导。报告提到,覆铜板、镍粉等上游材料已出现价格上行。 - 技术升级

:AI算力硬件对电极箔、电感等基础材料的性能要求更高,推动了产品升级和价值量提升。例如,PCB行业半导体化趋势下,高端设备需求激增。

总结

综上所述,算力元器件板块的持续上涨并非短期炒作,而是由AI技术革命驱动的产业趋势、价值量爆炸式增长、供需格局紧张以及国产替代加速等多重因素共振的结果。在大盘整体缺乏系统性机会时,这类具备高景气度、高确定性业绩支撑的细分赛道,自然会成为资金“抱团”的方向,推动相关标的屡创新高。正如报告所言,对产业逻辑理解清晰时,不应受短期资金行为干扰,需保持定力。