【黑金聚焦】事件冲击下的煤炭市场展望

原本近期煤焦面临需求略弱并预计有季节性下滑的拖累,料将处于供应有所过剩的偏弱格局。但上周末山西省长治市沁源县突发特重大煤矿事故,引发事故煤矿及周边地区煤矿进行停产整顿,其他地区煤矿有不同程度的自查,这对于阶段性煤炭市场,尤其是炼焦煤供应形成了不可忽视的阶段性影响。结合这一突发事件的冲击,我们需要重新评估当下的煤炭市场供需格局。

1.炼焦煤供应受到了阶段性影响

事故发生后,23日沁源县所有煤矿已全部停产,煤矿总数24座,合计产能2560万吨(包含长期停产煤矿2座,动力煤矿2座),据我的钢铁网估算这部分停产量影响原煤日产约10.53万吨。随后停产整顿和自查的范围有所扩散,山西省长治市和晋中市的影响较大,山西省其他区域受到的影响稍小。其他主产省如陕西、河南等地均有煤矿自检自查停产,但除少部分高瓦斯矿井等之外预计会较快的恢复生产。据我的钢铁网调研统计,23日以来山西停产煤矿共计129座(剔除前期已停产煤矿),其中已复产16座(临汾4座、吕梁12座),合计产能2070万吨;仍在停产状态煤矿113座,产能合计1.25亿吨,影响原煤日产32.84万吨。

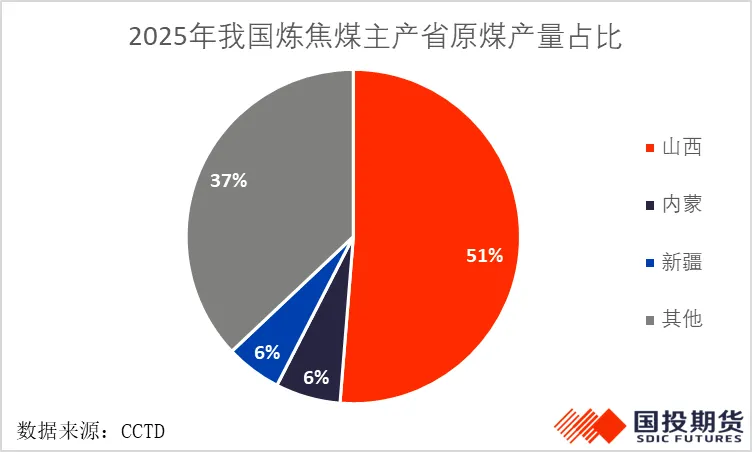

虽然众所周知山西省是煤炭主产省之一,但相较动力煤而言,山西省更是我国最重要的炼焦煤主产地,2025年其炼焦煤产量占全国的比重甚至过半。而长治市和晋中市都是山西重要的炼焦煤生产地,事故煤矿所在的沁源县是瘦焦煤的主产地。目前粗略估算下来,山西省炼焦煤供应受影响的比例从4%左右扩散至10%左右,受到的冲击范围还是不容忽视的,因此这些受影响的核心区域的停产整顿持续时间是值得关注的。

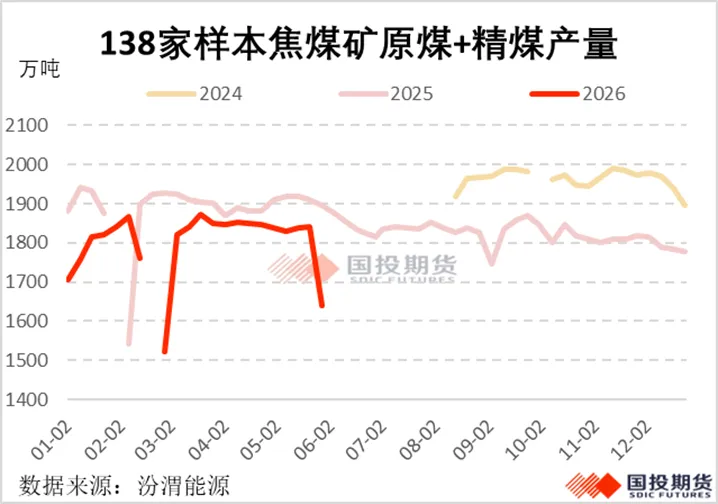

从煤炭资源网最新的138家炼焦煤样本数据来看,本周样本内停产煤矿数自18座抬升至68座,炼焦原煤+精煤产量环比下滑了11%。同比去年同期下滑了13.5%。受到山西个别煤矿井下工作面一直不正常等因素的扰动,事故前整体炼焦煤供应就略低于去年水平,事故后更是出现产量的阶段性大幅下滑。后续我们会继续跟踪长治以外其他煤矿自查的复产情况,但考虑到6月安全生产月的各项检查因素,预计炼焦煤供应阶段性来看仍难恢复至去年同期水平。

2.进口炼焦煤的填补是关键边际变量

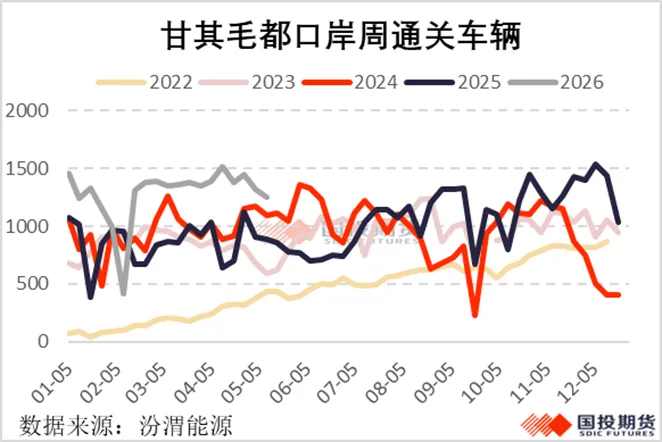

进口炼焦煤是近几年我国炼焦煤供应的重要组成部分,尤其是蒙古和澳、加等国进口主焦煤是我国主焦煤资源的重要补充。2025年进口炼焦煤占我国总炼焦煤供应的比重已经抬升至超两成水平,占主焦煤的比重则更高。尤其蒙古煤作为焦煤期现货套利最为青睐的仓单标的,其稳定的炼焦煤通关输出可以说是主焦煤估值的“稳定器”。今年蒙古煤炭一直保持高强度出口效率,截止目前甘其毛都关口的煤炭进口量已累计大幅增长了685万吨,折合同比大增49%。近期由于大雨天气等影响,甘其毛都关口日通关效率从前期的1500车/日有所下滑至1300车/日左右,但昨天在市场刺激下激增至1715车/日的新高水平。

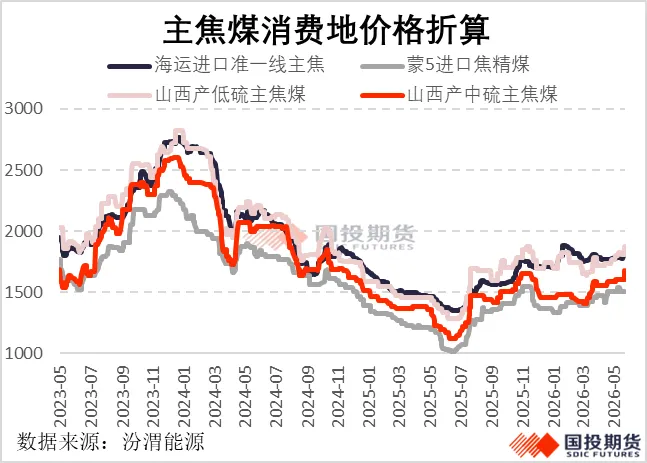

除蒙古煤外,海运煤的主要增量预计会来自于澳大利亚,但澳大利亚优质主焦煤价格由于前期某煤矿停产后一直处于有所偏紧的格局,因此相对而言估值已经处于高位。所以结合来看,我们预计进口炼焦煤会提供额外的增量来弥补阶段性国内炼焦煤产量缺口,但很难完全填补住所有缺口幅度,且必然会带来共振的报价上涨。目前来看,山西省主焦煤报价确实处于领涨地位,蒙煤关口原煤的报价其实涨幅基本与盘面同步,但体现到终端有一定滞后性。后续蒙煤和澳大利亚主焦煤市场的边际变量是值得重点关注的,尤其二者的滞涨位置基本会对应着本轮焦煤期现货涨价的压力位。

3.煤焦的需求季节性下滑幅度预计不大

近几年随着建筑钢材在粗钢整体的需求占比中不断下滑,因此整体钢材需求呈现出较明显的去季节化,也就是所谓的“淡季不淡,旺季不旺”。当前虽然钢厂具备不同程度的炼钢利润,但基本属于尚可的相对利润状态,但长流程铁水产量受到了一些非市场化因素的约束,导致一直未能回升至去年高点水平。按照我的钢铁网统计的247家钢厂铁水日产数据,当前240万吨/日左右的产量水平基本与去年淡季水平相当,比24年淡季产量水平也差距不大(折算约是3万吨/日左右的炼焦煤消费量差距)。

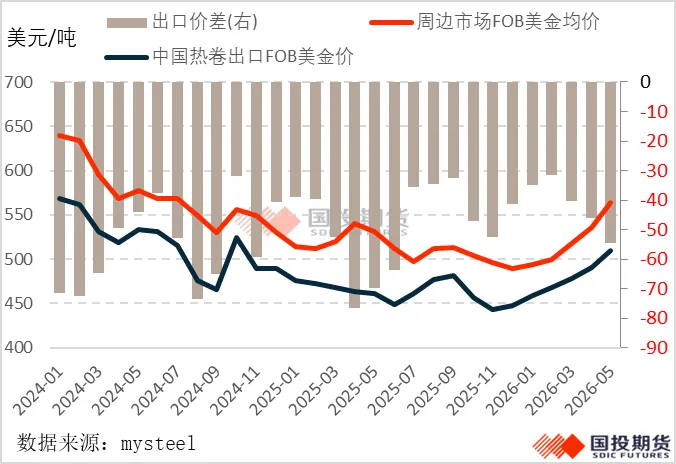

虽然钢材内需表现依然是偏疲弱的,但钢材出口所提供的“跷跷板”效应依然提供韧性支撑。目前从出口价差来看,国内外钢材市场仍处于共振上行的态势中,钢材出口订单预计仍保有一定的出口性价比,为淡季的钢材消费提供一定的估值支撑作用。因此在即将到来的建筑需求淡季,钢材市场价格和铁水产量预计环比降幅并不显著,这给煤焦的相对强势带来一定的接纳空间。

4.煤焦库存呈现出结构性分化格局

从当前焦煤+焦炭的总碳元素库存水平来看,其实今年煤焦库存春节后一直处于高位水平,随后一直小降,未能实现一个有效的降库,这也体现出总体来看产业链内的炼焦煤供应此前是偏过剩的。但是在今年国际能源局势偏紧的大背景下,下游钢厂和焦化厂保有一定程度的主动补库诉求,因此终端的碳元素总库存持续处于偏高位。

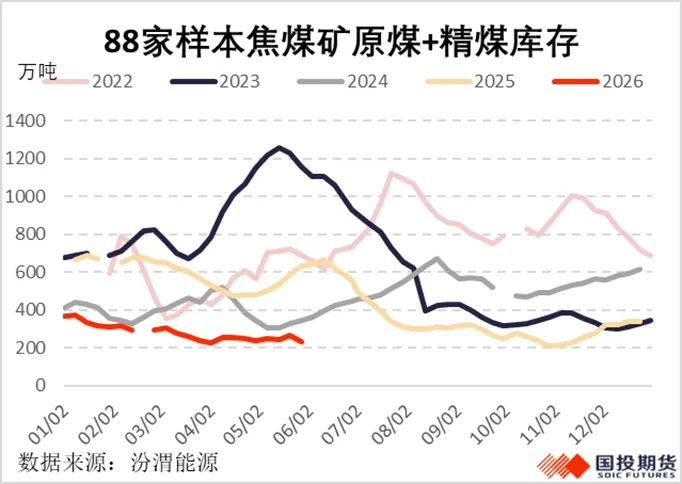

而产端炼焦煤库存一直处于低位,煤炭资源网统计的煤矿产成品库存一直处于不断探底的低位状态。从而导致当前炼焦煤整体库存呈现出一定的分化格局,总库存看似过剩,但结构上来说偏向于卖方市场占优格局。事故发生前,终端高企的碳元素库存最终将“反噬”炼焦煤市场,采购节奏放缓会带来产端库存的快速累积,但事故发生后改变了原有的供需格局,当前这一产端低库存状态预计阶段性还将有所延续。

5.动力煤市场的共振可能性探讨

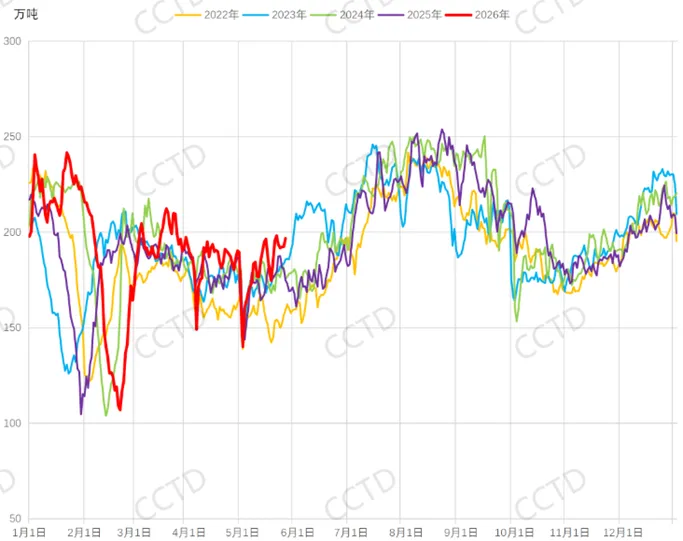

虽然该事件本身对动力煤供应的冲击是较小的,整体动力煤供应仍处于迎峰度夏前的强输出状态,这从主要港口的铁路调入量同比显著高位也可以侧面得以验证。但从需求来看,今年动力煤的需求格局持续强于预期,此前由于海外能源问题导致国内化工煤需求强势带动内煤港口市场情绪,近期虽然化工煤需求已经开始见顶回落,但电厂日耗逐渐要进入旺季格局。考虑到电力用煤依然为动力煤需求的绝对主力(占比六成左右),即使建材用煤和化工用煤强度有所下滑,整体动力煤需求依然将环比有所抬升。雨水强度可能超预期的假设下,后续水电的发电产出也值得进一步跟踪。

沿海八省终端用户日耗(数据来源:CCTD)

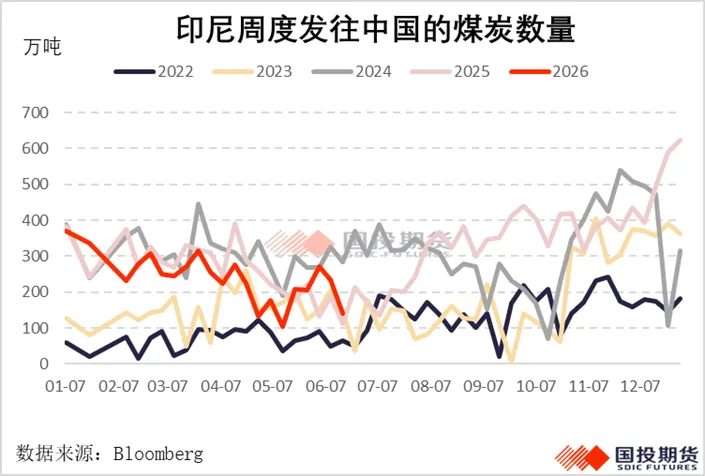

而我们预计后期进口动力煤的增量仍较有限,一方面因为当前我国动力煤估值相对海外水平依然保持相对较低状态,出口流向来看,发往我国的比例仍同比较低;另一方面是因为主要的动力煤出口国印尼(在我国动力煤进口所占比重近六成),仍在进一步调整其矿产出口政策,包括收紧RKAB配额、提高国内DMO比例以及试图通过某公司集中组织大宗商品出口等等。所以事故前的动力煤基本面是优于炼焦煤的,港口动力煤的报价也早已经涨至800上方。相对而言,今年动力煤估值一直强于炼焦煤,因此也具备一定的共振格局。但也需要注意的是,港口动力煤报价再次强势后,监管力度可能有所加大,也需要进一步跟踪后续的产能释放政策。

总结来看,本次煤炭特重大事故的事件冲击后,我们重新评估了煤焦市场的供需格局,阶段性来看,国内供应所造成的短期缺口较为显著,需要靠蒙古煤和澳大利亚等海运煤共同增加以及铁水产量季节性下滑的共同作用才能得到弥补。虽然当前终端的煤焦库存属于高位,但产端炼焦煤库存低位,这种结构性分化的库存格局在供应转偏紧的背景下依然偏向于卖方市场。因此预计焦煤、焦炭的现货市场表现阶段性而言还将相对产业链偏强,期货盘面价格受到交割因素的影响预计表现更为谨慎一些。后续重点关注动力煤和进口主焦煤的价格表现,以及产端受影响的持续时间。

国投期货

黑色金属首席分析师 曹颖 期货投资咨询号:Z0012043