全球煤炭市场迎来"超级窗口期"?这份研报把机会说透了

当供给按下暂停键,价格就是最大的信号。”

5月下旬,中国煤炭主产区启动大规模安全整顿,全球炼焦煤市场瞬间被点燃。Jefferies最新研报直言:PLV炼焦煤价格今夏可能冲击300美元/吨。 这背后,是一场供需格局的深刻重构。

一、为什么现在是”超级窗口期”?

中国煤炭产量占全球一半以上,山西一省就贡献了全国三分之一的产量。当主产区启动安全整顿,109座煤矿、约1.2亿吨年产能进入检修状态,这对全球市场的冲击是立竿见影的。

Wood Mackenzie预测,仅5-9月主产区就将减产至少7000万吨。而上一次类似规模的整顿(2023年底),直接导致了2024年8400万吨产量阶段性退出。

但这不只是”少产煤”的问题。炼焦煤是钢铁生产的”粮食”,没有它,全球高炉都得”饿肚子”。中国作为全球最大的炼焦煤消费国,一旦内部供应收紧,全球海运市场就成了唯一的”泄洪口”。

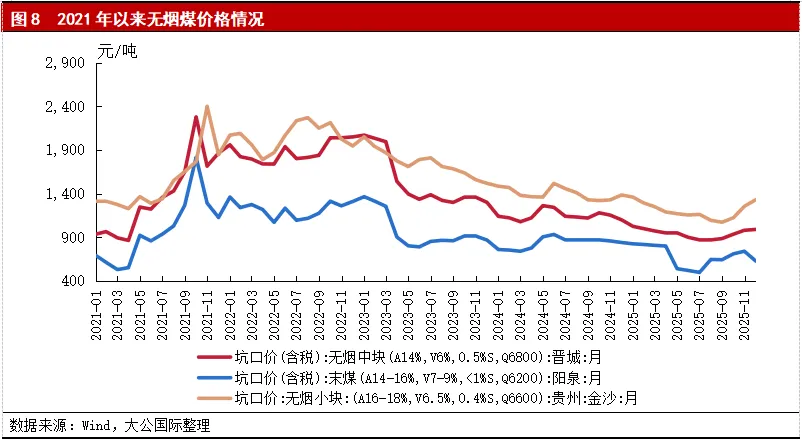

二、价格要飙到300美元?数据告诉你真相

|

|

|

|

|

| PLV炼焦煤(FOB澳洲) |

|

>$300/吨 |

|

| HVA炼焦煤 |

|

|

|

| HVB炼焦煤 |

|

|

|

300美元是什么概念?2022年全球能源危机巅峰期,PLV曾冲到358美元。如果这次真的冲破300,意味着全球炼焦煤市场将迎来近4年来最剧烈的结构性行情。

研报特别强调:“我们不会惊讶影响比预期更积极。”因为这次整顿的力度和广度,都超过了市场此前的预期。

三、全球供应链如何”接招”?蒙古、俄罗斯、澳洲各有角色

中国供应阶段性收紧,全球买家第一个问题就是:谁能顶上?

蒙古和俄罗斯:陆路运输通道持续扩容,可以补充部分需求。但炼焦煤品质与优质硬焦煤存在差异,且运力有天花板。

海运市场(澳大利亚、美国、加拿大):这才是真正的”主战场”。全球海运炼焦煤出口总量约3.15亿吨(2025年),且澳大利亚等主产区本身产能就处于紧平衡状态。

一句话:缺口客观存在,短期补不上。中国一旦转向海运采购,全球煤价都会被”中国需求”这只大手拽起来。这不是猜测,是供需铁律。

四、投资机会:这6家公司被点名看好

Jefferies在报告末尾直接给出了”核心受益名单”:

Glencore(嘉能可)、BHP(必和必拓)、Warrior Met Coal、Peabody Energy、Core Natural Resources、Alpha Met Resources

其中,Warrior Met Coal被特别点名——纯炼焦煤生产商、产量正在增长、对PLV和HVA价格杠杆最高。

Warrior:当前$93,目标价$120,评级”买入”

Core Natural Resources:当前$83.76,目标价$110,评级”买入”

Peabody:当前$25.90,目标价$40,评级”买入”

Glencore:当前586便士,目标价650便士,评级”买入”

逻辑很清晰:煤价上行→利润率扩张→现金流改善→估值修复。尤其是炼焦煤占比高的公司,业绩弹性最大。

五、写在最后:安全升级背后的产业进化

这次大规模整顿,表面看是供应冲击,深层看是中国煤炭行业安全标准的又一次跃升。

过去20年,中国煤矿安全水平大幅提升,智能化、数字化手段广泛应用。每一次整顿,都是行业”去粗取精”的契机——低效产能出清,优质产能价值凸显。

对全球投资者而言,这不是”黑天鹅”,而是”灰犀牛”带来的结构性机会——供应收紧是暂时的,但行业安全升级和优质产能的价值重估是长期的。

📌 关注我,每天拆解一份重磅研报,带你看懂趋势背后的真金白银。

本文基于Jefferies 2026年5月27日研报《A Canary in a Coal Mine: China’s Coal Market After Liushenyu》整理,不构成投资建议。