全球市场晨报_20260529

数据 1. PCE通胀 3.8% · GDP下修 1.6% — 滞胀叙事强化

-

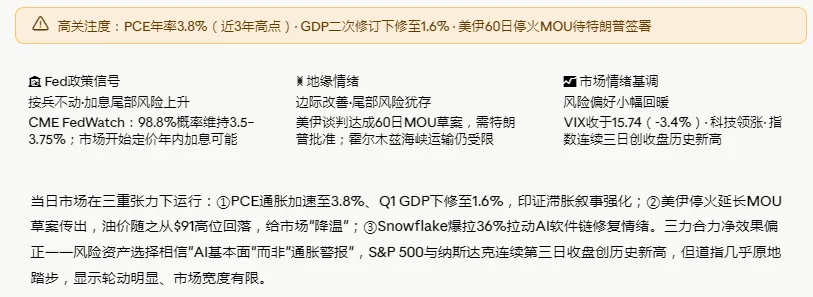

4月PCE同比+3.8%,为2023年5月以来最高,环比+0.4%(低于预期0.5%) -

核心PCE同比+3.3%,为2023年11月以来最高;环比+0.2%(略低于预期0.3%) -

能源涨价(霍尔木兹危机传导)是主要驱动,核心服务粘性亦贡献明显 -

Q1 GDP二次修订下修至1.6%(初值2.0%),居民支出降温、进口激增拖累 -

CME FedWatch:98.8%概率6月维持3.5–3.75%;市场开始定价年内加息概率(39.2%)

策略解读

最大方向性影响:债券(收益率曲线形态关键转折点)。核心PCE逼近3.5%上方将是Fed加息”扳机”区域,而当前读数3.3%仍给市场一线喘息。

股票:名义数据高企支撑科技/AI资产的名义收益,但利率风险溢价压制估值上行空间;EPS正增长与折现率上行形成拉锯。

风险情景:若5月PCE(6月底发布)反弹至4%以上,则加息预期骤升,美股面临系统性调整风险,科技高估值首当其冲。

地缘 2. 美伊停火延长MOU · 60日谈判窗口待特朗普批准

-

Axios报道:美伊谈判人员已就60日停火延长达成谅解备忘录(MOU),内容涵盖核谈判启动 -

协议需特朗普批准;此前已发生美军打击伊朗无人机发射场、伊方袭击科威特美军基地 -

霍尔木兹海峡运输仍受限,中东海湾产油国出口量尚未恢复 -

油价随消息出现盘中高位回落(WTI从$91区间回至$88.9收盘) -

美债收益率同步下行(长端跌幅最大),美元指数放弃早间涨幅

策略解读

最大方向性影响:原油 & 债券。停火延长若特朗普签署,油价或测试$85支撑,通胀预期随之边际降温,10Y美债收益率进一步回落至4.3–4.4%区间。

风险情景:协议若被否决/破裂,WTI迅速重返$93+,通胀重新加速,等同于对Fed施加加息压力,美股重新承压。