市场顶流增额终身寿险陆家嘴国泰「泰赢家2.0」,为什么这么多人抢着买?

点击上方蓝字关注我吧

最近咨询陆家嘴国泰「泰赢家2.0」的小伙伴比较多,所以专门写一篇文章给大家详细说说。

另外还有一个重要提醒:6月1日之后,泰赢家2.0的投保门槛会大幅上调,想趁现在门槛还低的时候提醒到大家。

先跟大家说个重要通知👇

🚨 6月1日起,泰赢家2.0起售门槛大幅上调!

|

|

|

|

|---|---|---|

|

|

|

50万起 |

|

|

|

总保费50万起 |

|

|

|

总保费50万起 |

门槛直接涨了10倍!

所以,如果大家本来就打算配置、或者正在考虑这款产品的,会建议在6月1日前完成投保。因为现在的门槛对很多人来说还是比较友好的。

现在就来跟大家聊聊这款产品——陆家嘴国泰「泰赢家2.0」增额终身寿险(分红型)。

先给大家划个重点,如果咱们没时间看全文,记住这几个核心优势就行👇

🔥 陆家嘴国泰泰赢家2.0 分红终身寿险合同保底预定利率1.75%,演示利率3.9%

✨核心优势

▫️ 上海国资+国泰人寿双强股东,背景强且实力稳健

▫️ 保证部分同层级领先,确定利益有保障

▫️ 分红兑现能力稳居行业第一梯队,近十年公开数据里拍第一

▫️ 硬核投资实力,长期收益表现也很亮眼

说实话,研究完之后第一个感觉就是:难怪这么多人推荐!那我们现在从它的几个优点和缺点来跟大家讲解哈~

先来说它的六大优点👇

1️⃣ 首先是股东背景硬,安全感满满

陆家嘴国泰人寿是由两家实力雄厚的股东强强联合组建:

两大巨头股权结构干净,资金实力雄厚,同时也实现了本土资源与专业经验的深度融合。

一句话总结 :安全稳健性,咱们完全不用担心✌️

2️⃣ 现金价值回值速度快,且趸交也极有优势

买储蓄型保险,大家可能会关心的一个问题:我什么时候可以用钱?

泰赢家2.0的利益表现确实不错,如果趸交的话,一般第5年就能保证回值;如果加上分红,第四年就能回值。5年交的话,大概7年回值。

对比市面上很多产品动辄8年、10年甚至更久才能回本,泰赢家2.0的速度算是比较快。对于手上有一笔闲钱、但又不想长期被固定的朋友来说,这个周期很安心。

3️⃣保底预定利率1.75%写进合同,第一梯队同类里领先

1.75%预定利率是什么概念呢?

目前市面上主流分红险的保底预定利率大多是1.5%,少数能做到1.75%。

我们不要小看这0.25%的差距,时间一拉长,差距也会越拉越大。

也就是说,如果担心未来分红不如意,那它写进合同的保底利益,也是很有优势,这也是陆家嘴国泰给客户实打实的底气。(参考下图)

4️⃣ 预期利益高,长期增值能力更强

同样都是演示利率,为什么有的产品收益高、有的低呢?

因为每家公司的成本结构不一样,那么最终到手的钱自然也就不同。最简单的判断方法:直接拉出现金价值表,10年、20年、30年对比着看看。

给大家举个简单的例子👇

38岁女性,一次性交费100万:

30年的时间,100万预期变成244万。

而且这只是保守估计,陆家嘴国泰过往的分红表现其实比演示还要好(后面会说到)。

哪怕只看保底利益,也已经超过了很多储蓄类工具(如存单等)。跟其他第一梯队对比一下,10年差3万多,20年差5万,30年差近7万,所以看中利益的小伙伴,选则陆家嘴国泰的这款产品更合适。

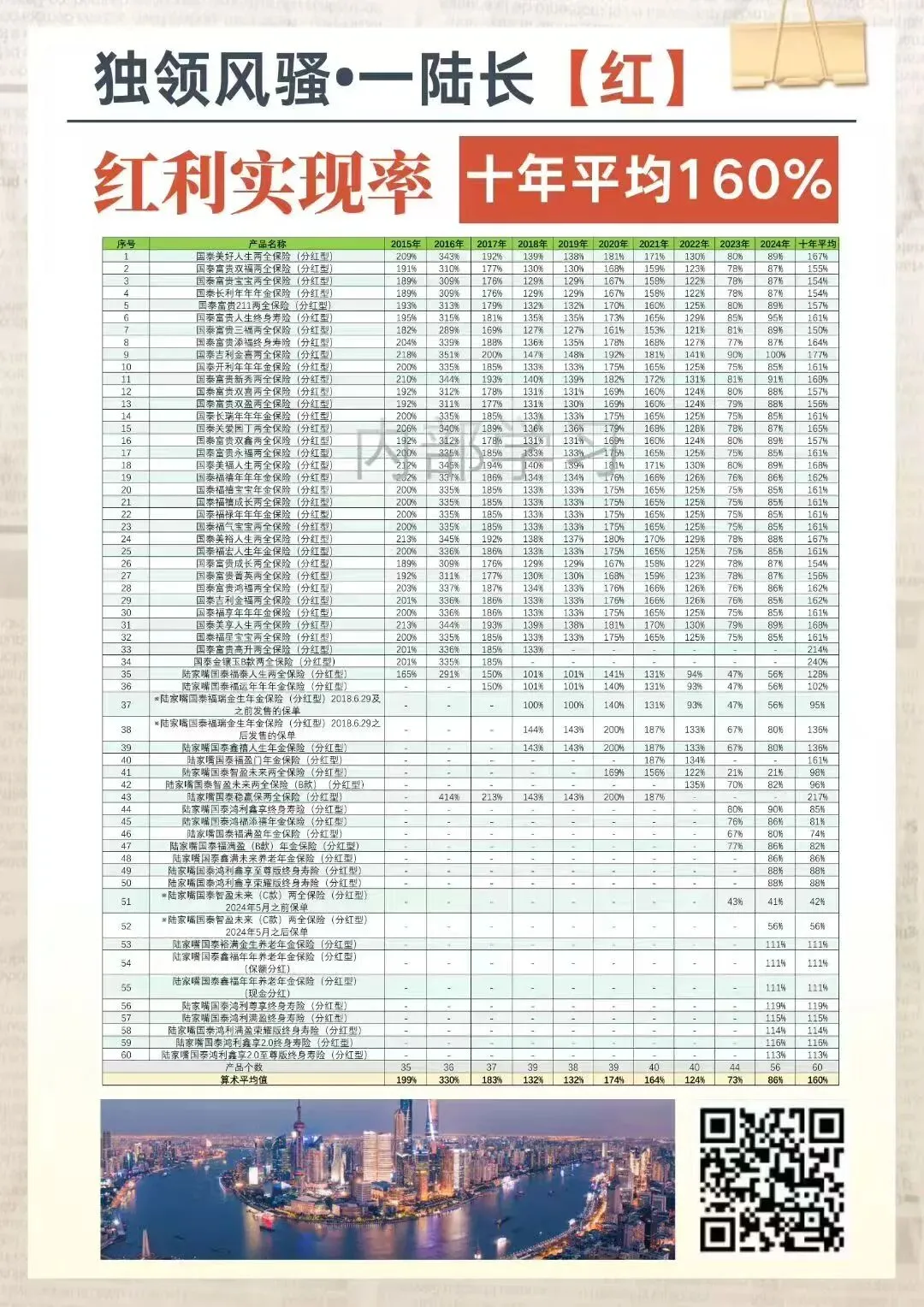

5️⃣ 分红兑现能力极强,数据也真实透明

判断某家一款分红险好不好,有一个指标要看:

过往分红实现率。

陆家嘴国泰近10年的平均分红实现率高达160%。

什么意思呢?就是演示给咱们看能分100块,实际分给你160块,超额完成了。

当然2024年监管出了分红限高政策之后,实现率有所回落,2024年是73%,2025年是88%,但也突破显高很多,这说明他们的分红意愿极强,愿意把更多利益给到客户。

但你对比一下其他公司,很多公司的实现率只有三四十,差距肉眼可见。

在限高的大环境下,还能保持这个水平,已经相当能打了。

6️⃣ 陆家嘴国泰的投资能力,也是行业天花板的存在

分红能不能分出来,说到底靠的是保险公司的投资实力。陆家嘴国泰过去11年平均投资收益率达到8.47%,行业排名第一。

更厉害的是,哪怕在市场行情不好的那三年,它的综合投资收益率依然保持在5%以上。

这种赚钱能力,就是它敢给高分红的最大底气。

说完优点,再来说说3个注意点👇

⚠️ 1. 第二投保人设置流程比较严格

泰赢家2.0是可以设置第二投保人的,但是办理流程比较严谨麻烦,需要配偶、被保人、两位见证人共同到场见证。如果家庭关系比较复杂,建议提前了解清楚流程,避免到时候麻烦。而对于家庭关系比较简单,其实影响不大。

⚠️ 2. 减保底规则和主流产品不一样

大部分增额终身寿险,减保是按投保时保额的20%来取,每年能取的钱是固定的。

但泰赢家2.0是按当年剩余保额的20%来减保,也就是说,每年能取的钱会逐年递减。

不过有一点要说明:它的分红部分的减保是没有限制的。经过测算,如果每次满格减保,其实它前三次的减保相对其他产品可能更宽松,另外从长期来看,分红累积越多,灵活度会反而越高,也未必是件坏事。

⚠️ 3.可投保地区少

最后的碎碎念💕

写完这篇,其实最想跟大家说的是:

选分红型储蓄保险,不能只看演示收益,也更要看公司的综合实力。

陆家嘴国泰在保底利益、分红实现率、投资能力这几个核心维度上,确实都表现不错,是很值得购买的。

但话说回来,每个人的家庭结构、风险偏好、资金规划都不一样,适合别人的,不一定适合你。市面上目前还是有很多优秀的分红险产品,每款都有自己的特点。大家抓紧时间来了解和配置,别等没有了,再去后悔。

如果您正在挑选储蓄险,欢迎找我聊聊,我会根据你的实际需求,帮您分析,找到真正适合您的产品。联系我:wan_an_123