二级市场投资(如私募证券基金产品、资管计划管理人)常见产品策略梳理及大型私募基金常用策略

分享/星标/关注/留言

分享:各行大咖请分享文章到朋友圈;星标:设为星标,及时获取最新干货;关注“寰际资本圈Plus”或查找微信号“GIC-CHINA”,关注后可回复您关注的方向(我们会根据您的需求发布重量级文章)。

欢迎全球科技、消费、地产、医疗、农业、能源、环保、教育、文化、投行、基金、券商、信托、银行、保险、租赁、投资等产业及金融精英关注全球新锐顶奢品牌-寰际资本圈Plus,寻找优质项目、资金及获得全球顶级圈层,申请成为战略合伙人,共同操盘顶级优质项目,请联系GIC助手(GIC-service)。添加微信请注明:地区-企业-职位-姓名)

目录

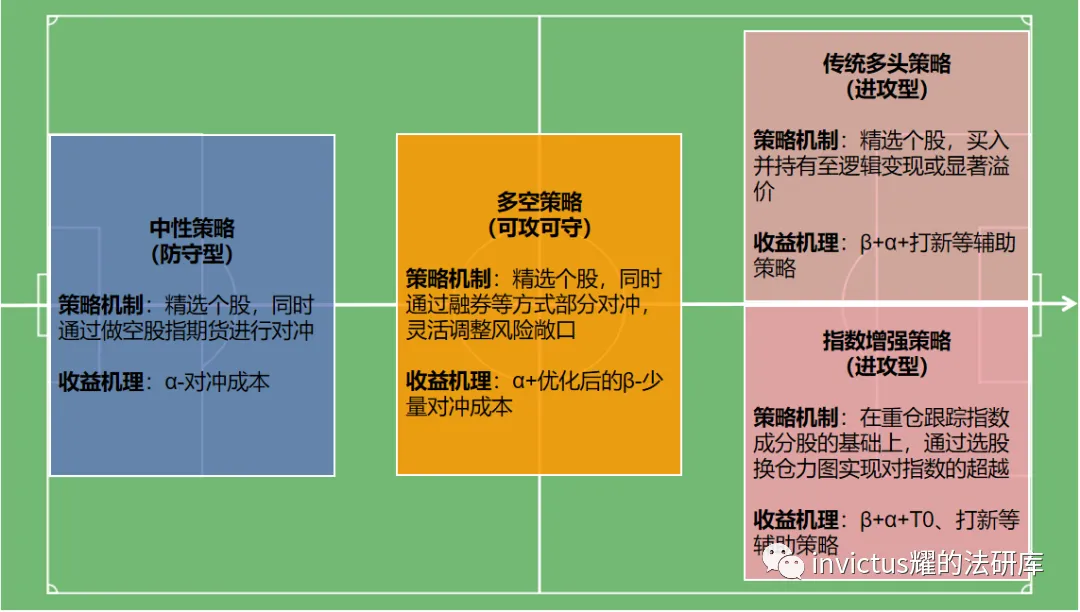

一、股票策略

二、事件驱动

三、套利策略

四、宏观策略

五、固定收益

六、组合基金

七、复合策略

八、指数增强策略

九、市场中性策略

十、多空灵活策略

十一、量化多头策略

十二、期货CTA策略

十三、参与新股发行策略

十四、量化套利策略

十五、日内回转策略

十六、大型私募常用策略

常见策略分类

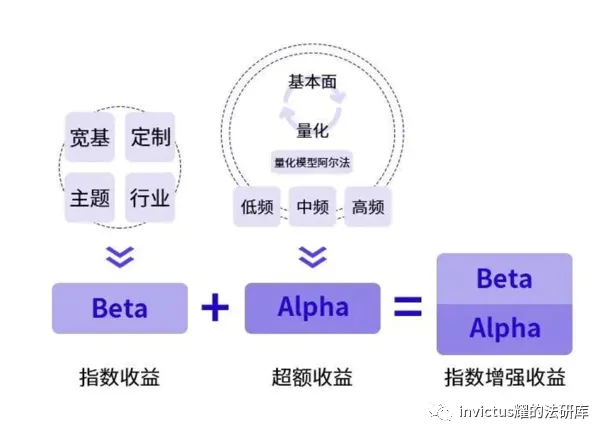

八、指数增强策略

指构建与对标指数具有相似特征持仓结构,通过主动管理创造相对于指数获取超额收益的策略。

指数增强策略是A股投资者熟知的一种量化策略。指数增强策略是指基金经理在构建投资组合时,运用“指数跟踪”与“主动管理”相结合的方式获取超额收益的投资策略,而相对于单纯的“指数”,指数增强策略的关键点是管理人的“主动管理”能力,让产品走势与指数保持一致的同时,依托管理人的管理能力,让组合的涨幅尽可能地高于指数而跌幅小于指数。

根据选股范围划分,当前A股市场主流的指数增强策略有沪深300指增策略、中证500指增策略以及中证1000指增策略。

指数增强的投资目标在于跑赢对标指数,其收益来源包括对标指数的β收益、选股带来的α收益以及其他收益增强手段带来的收益。在国内市场来看,中小盘股更容易获得超额收益,因此以对标中证500指数的指数增强产品成为了私募产品的主流。

指数增强的策略大致可以分为两类:基本面分析和量化模型。

►基本面分析:通过对宏观、行业、公司及其他影响个股价格的因素进行分析,主观决策超配或低配哪些股票。

►量化模型:利用公司财务基本面因子、量价因子、另类因子、机器学习等构建选股系统,由量化模型预测超配或低配哪些股票。

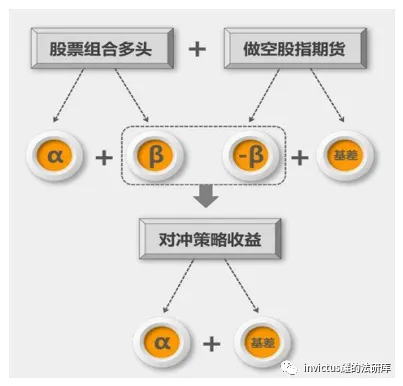

九、市场中性策略

指同时构建多头和空头头寸以对冲市场风险的策略。

市场中性策略是相对价值策略的一种主要形式,利用相关股票资产之间的价格分歧实现收益。与其他策略的区别在于,基金经理在投资过程中一般保持较低的风险头寸,通常保持在±10%之间。股票市场中性策略不进行方向性交易且不预测市场或者证券的涨跌,而是专注于分析不同相关联证券之间的价差变化进行交易,所有其在持仓上同时持有多头和空头,与股票市场的相关度较低。

具体解释一下:首先,利用市场较弱的市场有效性,构建一篮子股票组合,其价格走势主要由两方面组成:一个是整体市场的走势(β),另一个是剥离整体市场涨跌之外的股票组合的走势(α)。然后,按照相同金额、相反方向做空股指期货来进行反向对冲,以消除整体市场涨跌(β)对股价的影响,只赚股票组合自身的相对趋势的收益。也就是说,中性策略最终能否赚钱的核心在于构建的多头组合,比反向对冲的标的,是否“涨得多,跌得少”。

中性策略并不是无风险策略,其风险点主要有两种情况:(1)构建的股票多头组合取得的超额α收益未能覆盖对冲成本;(2)构建的股票多头组合并没有取得超额α收益(即负超额),此时依然还要承担对冲成本。因此,策略虽好,但是配置时机以及精选优质管理人仍是需要下点功夫的。

十、多空灵活策略

指根据市场情况灵活调整多头和空头比例的策略。

股票多空策略指同时持有股票多头头寸和空头头寸的投资策略,通常留有一部分风险敞口,风险敞口的决策依靠量化模型结果。该策略股票多头头寸主要通过直接购买股票资产实现,而空头头寸则主要通过在融券、股指期货、个股期权、收益互换、股票ETF或股指ETF期权等股票相关资产或衍生品中上建仓得以实现。

在国内,由于受到对冲工具的限制,绝大多数多空策略管理人实质上仍属于股票多头策略,仅辅之以少量股指期货或者融券对冲控制风险。中性策略是从消除市场β的角度出发,通过建立同等的多头头寸和空头头寸来对冲市场整体风险,超额收益主要依赖于选股端。而多空策略则在选股和对冲的基础上,加入了“择时”部分,通过主观或者量化的方法,根据不同的市场环境,做出具体的多空判断,进而调整多空双边的持仓比例,最终呈现不同的风险敞口。

理想状态来说,量化多空策略通过这种灵活调整的“多空择时”,在市场上涨的时候,可减少对冲端的比例,获得大部分市场整体上涨的β收益;在市场下跌的时候,加大对冲端的比例,一定程度上规避市场下行风险,从而优化投资组合整体的长期收益风险比。因此,量化多空策略最大的优势,不在于市场上涨的时候能超越指数,而在于下跌时候的保护。

十一、量化多头策略

指通过上市公司财务数据、宏观经济等基本面,或者波动、成交量、换手率等技术指标,灵活选股并进行投资决策的策略。

量化多头策略是指通过数量化方法将主观的投资理念或投资思想转化成模型(通过计算机实现)的投资方式,该策略从个股选择、组合构建、交易等环节均以量化模型的结果为决策依据,杜绝主观情绪对投资决策的影响。与传统主观多头相比,量化多头策略程序化、持仓分散化等特征。

目前市场上主要的量化选股模型可以分为多因子选股模型和人工智能选股模型,其中多因子模型是发展最久、应用最广的模型,其因子类型主要涵盖了量价因子、基本面因子、舆情因子、另类因子等,以人工挖掘因子为主。多因子选股模型的主要步骤包含了因子生成、因子组合、组合优化和风险控制。而人工智能选股模型则以计算机程序自主学习等形式发掘因子为主,因子类型也更加多样化。随着人工智能算法的不断发展,在传统多因子模型的基础上发展而来的人工智能选股模型正在逐步打破传统多因子模型的步骤,应用也逐步广泛。

十二、期货CTA策略

指在期货市场使用,依据模型的买卖信号进行投资决策的策略。

CTA策略的投资则主要通过对期货合约的历史交易数据的统计来寻找合约价格变化的规律,预测未来价格的走势,并通过数量化模型给出的信号进行规则性的交易。除了传统的量价类数据之外,越来越多的量化CTA策略也会加入一些基本面的数据和研究。

交易方式维度:分为主观CTA、量化CTA。主观CTA策略主要依赖于管理人的投研能力以及交易经验对期货市场各品种的走势进行判断、交易。量化CTA策略则依靠量化模型对市场信息的搜集与处理,自动化分析制定投资决策,并利用机器实现高纪律性交易。量化CTA策略进一步可以分为趋势追踪策略、多因子策略、机器学习策略(非线性)。

十三、参与新股发行策略

指利用持有股票,参与新股首次公开发行的投资策略。

新股打新策略则是指基金资产可通过申购新股来参与企业上市IPO,以期新发行的股票在上市后股价大幅上涨来进行获利。一般而言,基金经理在股票上市后短期内就会卖出股票,较少长期持有。

十四、量化套利策略

指利用一个或多个市场存在的价格差异,或市场价格与理论价格存在差异获利的策略。

量化套利策略既包含了基于主观套利逻辑的策略,还包括统计套利。统计套利策略可以认为是一种均值回归策略,即相同品种或者受相同因素影响的品种的价格走势应该趋同或者保持一定的规律性,当这种趋同性或者规律性偏离了正常范围之后就出现了套利机会。主要的套利类型包括:期现套利、跨期套利、跨品种套利、跨市场套利。

十五、日内回转策略

指日内回转交易,获取日内波动价差的策略。

日内回转交易,顾名思义就是在一天内完成“买”和“卖”两个相反方向的操作(可一次也可多次),也就是“T+0”交易。

日内回转可用于股票和期货。其中期货采用“T+0”交易制度,可以直接进行日内回转交易。由于A股采用的是“T+1”交易制度,无法直接进行日内回转交易,需要先配置一定的底仓再进行回转交易。

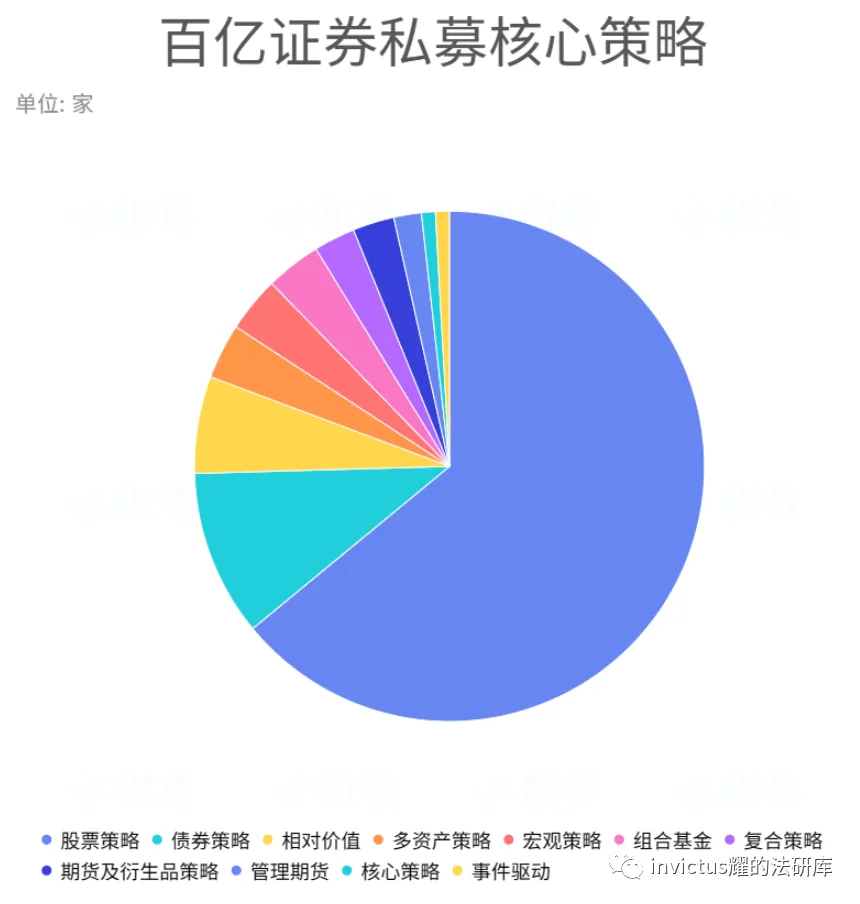

十六、大型私募常用策略

规模百亿以上私募作为头部机构,其核心策略还是有一些参考价值的。截至2月底,中基协共计登记有113家百亿证券私募,其中,73家主要采取股票策略,12家主要采取债券策略,7家主要采取相对价值策略。

2020-2022年期间,有持续业绩记录的323只量化产品,近三年平均超额收益为48.87%;2020-2022年连续3年百亿私募旗下有业绩显示的量化多头产品共有86只,其中74只产品实现了连续3年取得超额收益,占比高达86%。

量化的绝对理性能带来较为稳定的正向收益,但主观的经验判断有时能带来巨量的超额收益。依靠量化的绝对理性还是主观的经验判断,是策略之外基金经理长期思考的一个问题。在市场的不同阶段都表现各有优劣,也有部分管理人将两者结合,量化主观同时操作,或者用量化模型去帮助主观决策等等。万法同源,相信每一种策略在合理搭配、认真投研之后,都能取得不错的成绩。

END

历史超级干货,99%的人都会点击收藏!

何为产业基金?深度解析产业基金的概念、发展阶段、组织形式和运作原则

解析私募股权、创投基金退出的几种方式(IPO、并购、对赌回购、S基金等)

……

更多关键词,请到公众号对话框输入,获取更多干货。

文章来源:网络。由寰际资本圈Plus综合整理。本文不代表寰际资本圈Plus的任何投资立场,图文如涉及版权问题,请及时联系后台,将第一时间处理并删除。

文章来源:网络。由寰际资本圈Plus综合整理。本文不代表寰际资本圈Plus的任何投资立场,图文如涉及版权问题,请及时联系后台,将第一时间处理并删除。

寰际资本圈Plus

Global Capital Club+

扫码关注我们