研学市场景气指数126.9!2026年研学行业进入“拼能力”时代

近日,中国旅行社协会联合多所院校发布《2026年中国研学旅游市场景气调查报告》。报告显示,2026年中国研学旅游市场整体景气指数达到126.9,远高于100这一景气临界值,表明行业整体仍处于较高景气区间。

这意味着什么?

答案很简单:研学市场依然充满机会。

但更值得关注的是,行业已经不再处于“野蛮生长”的扩张阶段,而正在迈入高质量发展新周期。未来决定一家机构能否脱颖而出的,不再只是资源和规模,而是产品研发、渠道建设、运营服务和品牌价值等综合能力。

从这份报告中,我们可以看到2026年研学行业正在发生的四大变化。

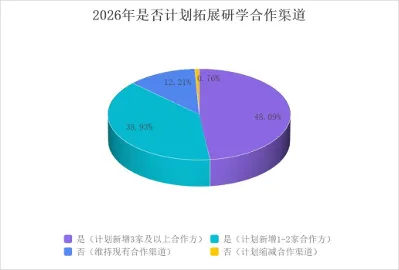

一、渠道正在重构:学校之外,新的流量入口正在形成

调查数据显示,大多数受访企业计划新增合作渠道。

过去很长一段时间里,学校是研学机构最重要的客源入口。许多机构依靠校方合作便能获得稳定生源。

但如今,这种模式正在发生变化。

越来越多机构开始布局:

-

家庭社群运营

-

新媒体平台获客

-

OTA旅游平台合作

-

文旅景区联动

-

教育机构异业合作

-

企业团建与亲子市场

研学的流量入口正在从单一渠道向多元渠道转变。

对于行业而言,这意味着未来单纯依靠学校订单的发展空间将逐渐缩小。谁能够率先建立稳定的多渠道获客体系,谁就拥有更强的市场竞争力和抗风险能力。

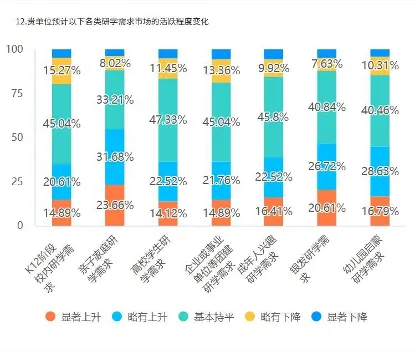

二、亲子需求持续爆发,研学进入“全年龄时代”

从消费需求来看,亲子家庭研学需求指数达到132.1,成为2026年最活跃的市场板块。与此同时,银发研学和幼儿启蒙研学也展现出明显增长趋势。

这一变化释放出一个重要信号:

研学正在突破传统年龄边界。

过去人们提到研学,首先想到的是中小学生校外实践教育。

而现在,越来越多家庭开始把研学视为一种兼具教育价值与体验价值的成长方式。

从亲子营地到自然教育,从非遗体验到文化探访,从银发文化研学到幼儿启蒙课程,研学已经逐步从校园教育场景走向家庭消费场景。

研学旅游正在从“学生市场”升级为“教育体验消费市场”。

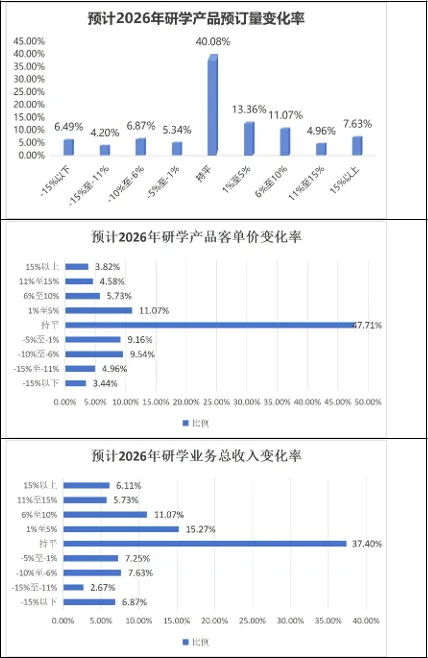

三、市场很热,但利润没有想象中那么轻松

值得注意的是,虽然行业景气度较高,但经营压力并未减轻。

报告显示,价格竞争压力指数高于100,而客单价景气指数低于100。

这说明:行业需求在增长,订单在增加,但价格竞争依然激烈。

许多研学机构都面临同样的问题:

-

客流增加了

-

活动场次增加了

-

营收规模扩大了

但利润并没有同步增长。

原因很简单——同质化竞争依然存在。

当大量机构提供相似线路、相似课程和相似体验时,价格就会成为竞争的主要手段。

然而低价竞争从来不是长久之计。

未来行业竞争的重点将从“谁更便宜”逐渐转向“谁更值得”。

课程设计是否专业?

导师团队是否优秀?

服务体验是否完善?

教育成果是否可视化?

这些才是真正影响用户决策的关键因素。

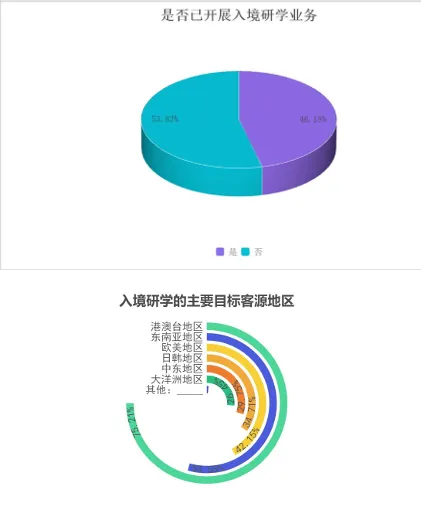

四、入境研学回暖,产品研发能力成为关键

报告显示,已有46%的受访机构开展入境研学业务,港澳台及东南亚市场成为主要客源地。

与此同时,中国旅游市场整体持续向好,入境旅游恢复明显,为研学产业带来了新的发展空间。

对于研学行业而言,这意味着新的国际化机遇正在出现。

但机会背后,也提出了更高要求。

过去,一些项目依靠资源整合和线路组合便能吸引客户。

而现在,无论是国内市场还是国际市场,客户更关注的是:

-

是否具有鲜明的地域特色

-

是否拥有完整课程体系

-

是否能够体现文化价值

-

是否具有独特体验感

报告指出,人文历史、区域文化、科技创新、自然生态等主题依然是产品研发重点方向。

2026年的研学市场依然充满机会,但行业竞争逻辑已经发生改变。

未来能够持续成长的机构,往往具备以下四项核心能力:

渠道能力

摆脱单一学校依赖,建立多元获客体系。

产品能力

从线路整合升级为课程研发和内容创新。

价值能力

摆脱低价竞争,构建品牌溢价与用户认可。

多客群运营能力

满足亲子、幼儿、银发以及入境市场等多元需求。

对于整个行业而言,市场并没有变小。

相反,随着教育消费升级和文旅融合深入推进,研学市场仍将保持广阔的发展空间。预计到2026年,中国研学旅游市场规模有望突破2400亿元。

只是未来的竞争,不再奖励那些最早进入赛道的人,而会越来越奖励那些真正懂用户、懂产品、懂运营的人。

联系咨询

电话:133 8495 3348

点击阅读原文下载原始报告