某中国光纤激光制造商海外市场爆发点识别与品牌破局报告

为什么做这份报告?

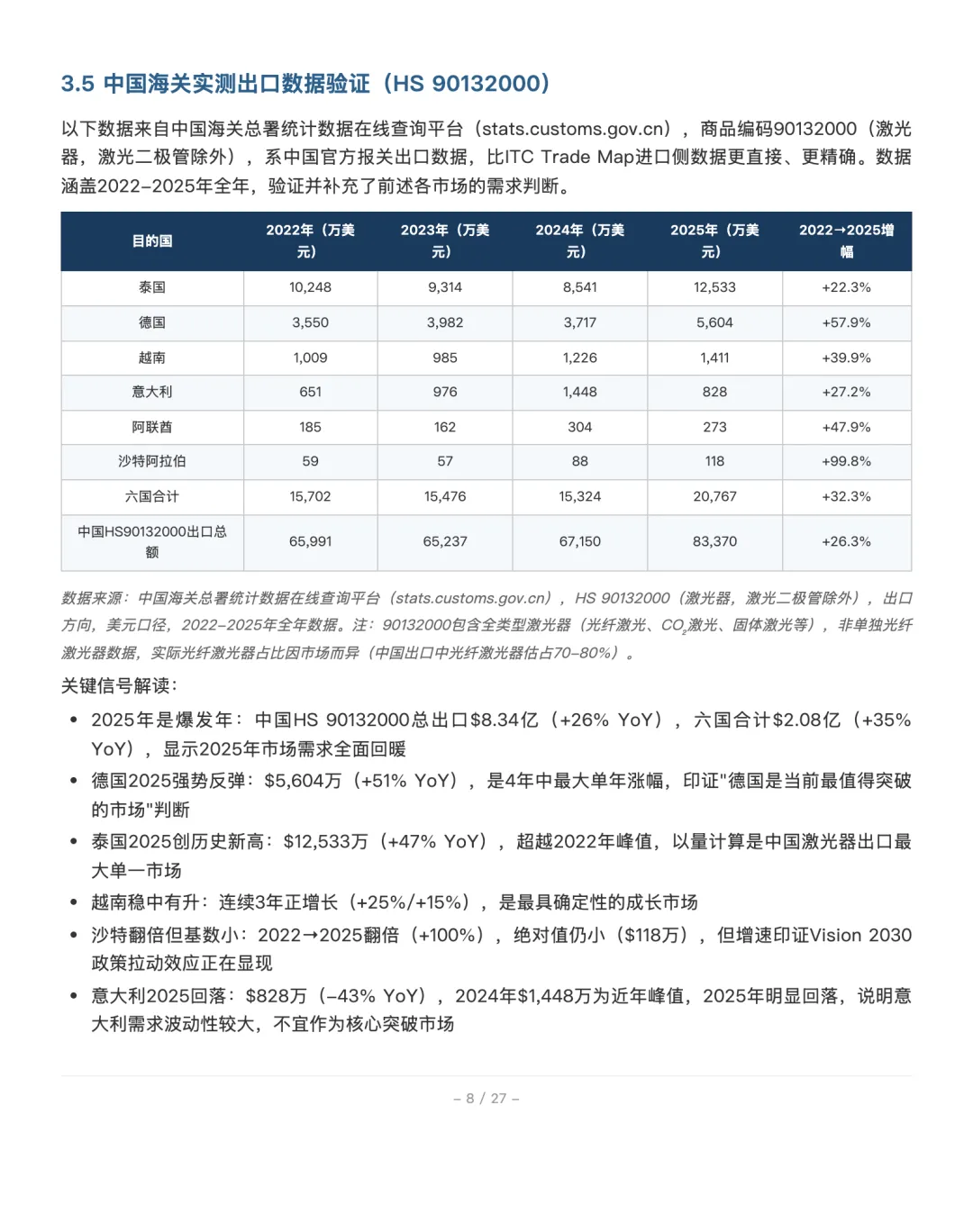

标的公司是中国光纤激光器市场绝对龙头(国内市占率超50%),2025年海外出货量同比增长78.2%,但海外收入占比仅5.51%(约1.91亿元),不升反降。激进出货量被价格战导致的ASP下降完全吞噬——品牌溢价能力不足,是标的公司海外战略面临的终极挑战。

本报告回答一个核心命题:在印度市场以外,哪些市场最有可能成为标的公司海外品牌破局的”下一个爆发点”,以及如何在这些市场建立定价权。

三大核心发现

发现一:东南亚已是中国品牌地盘,标的公司需要从”以量换价”转向”旗舰光源”溢价。

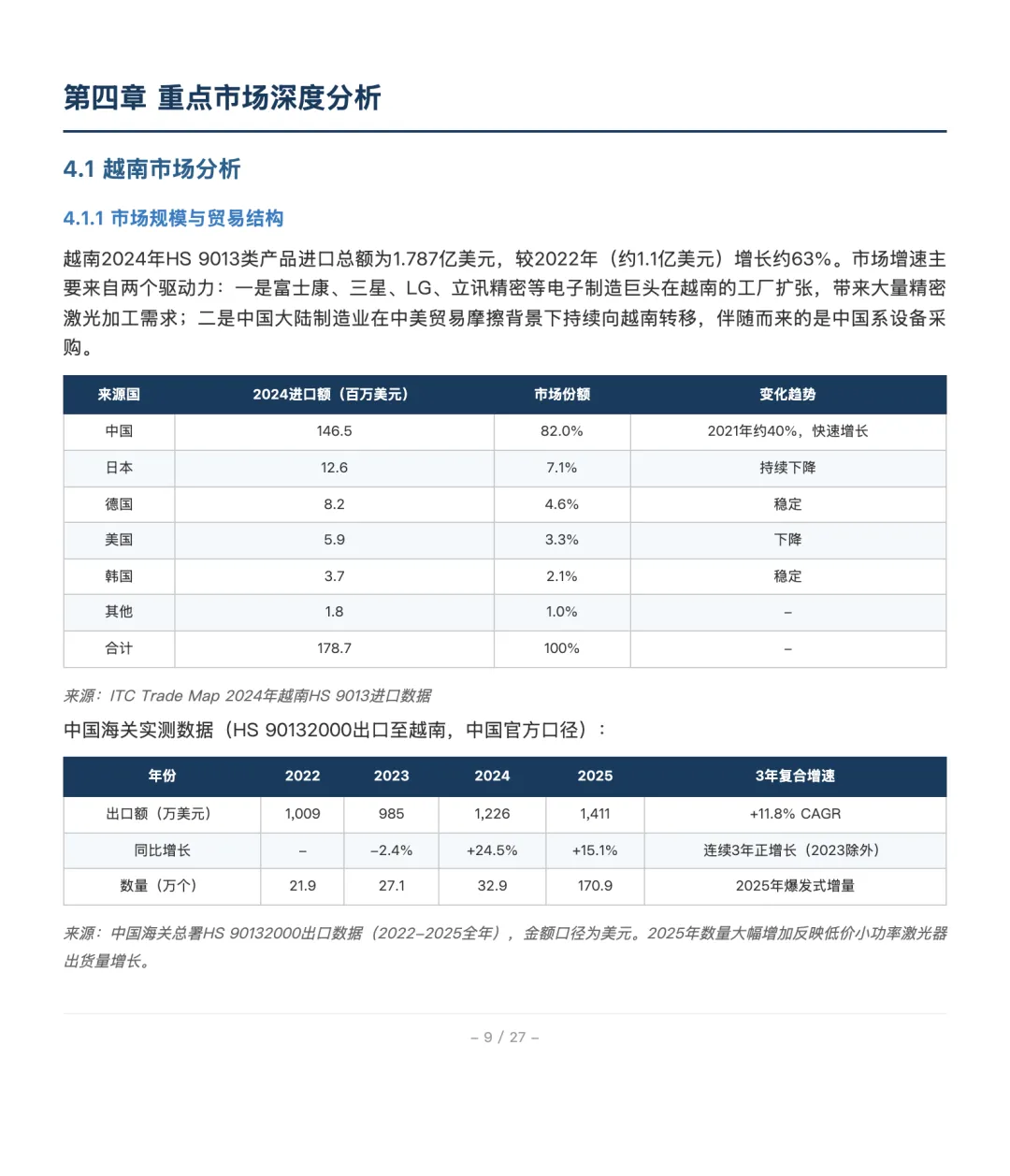

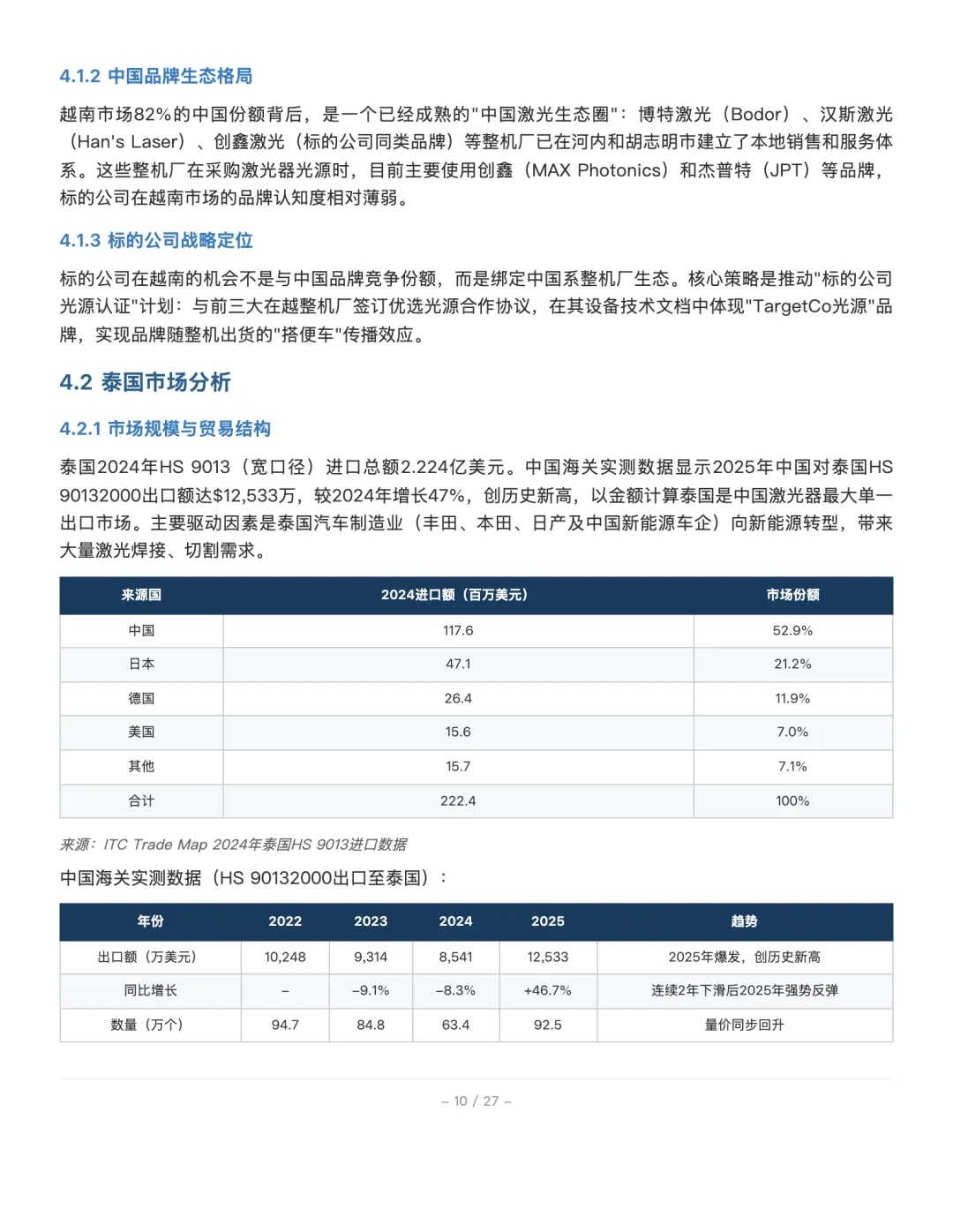

越南(中国占进口份额82%)和泰国(53%)已由中国激光器品牌主导,博特/汉斯/创鑫等整机厂随中国制造业外迁大量进入。标的公司在东南亚的核心任务不是开拓份额,而是在已有生态圈内确立”旗舰光源”溢价——让整机厂为客户为标的公司光源支付比创鑫/杰普特更高的价格。

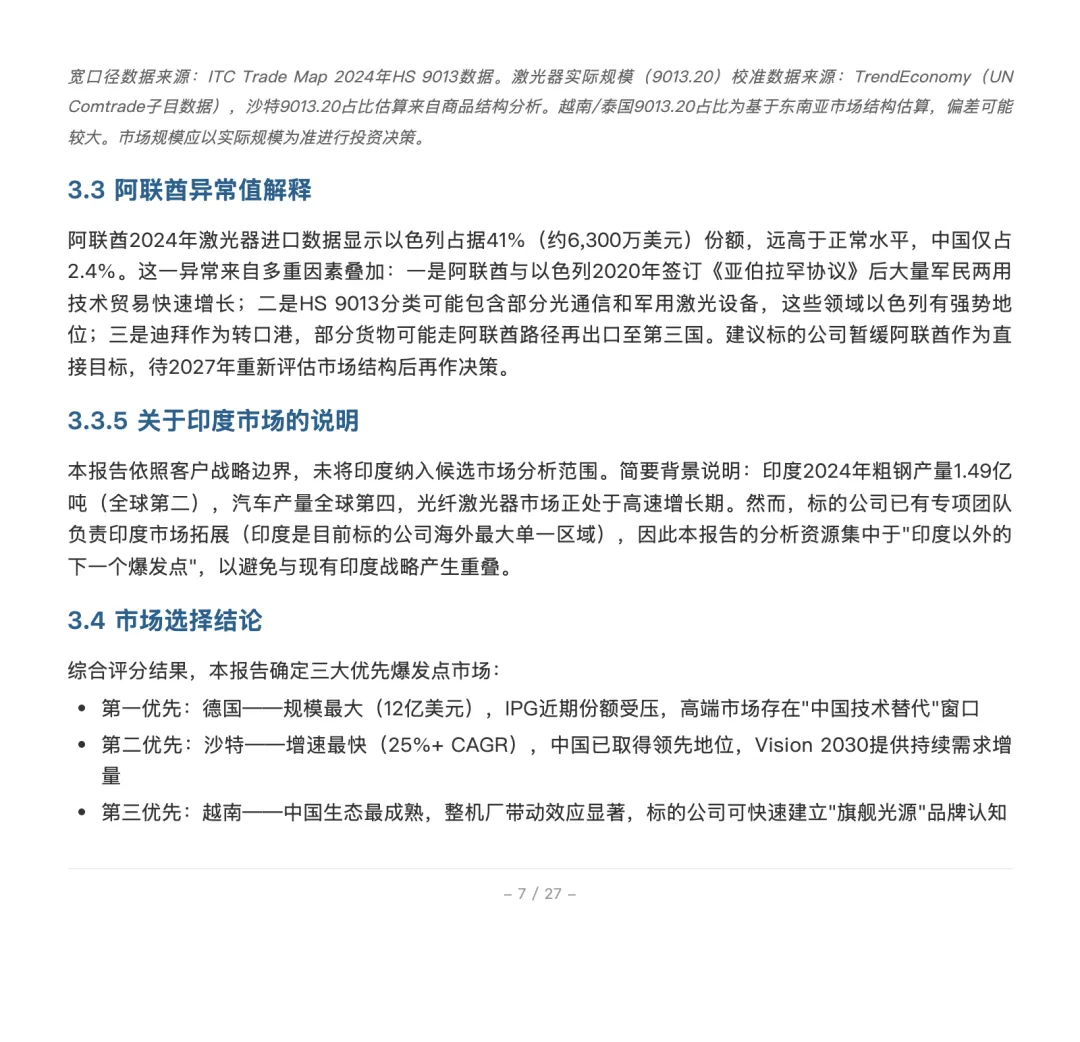

发现二:德国是最有含金量的突破口,中国品牌有7倍提升空间。

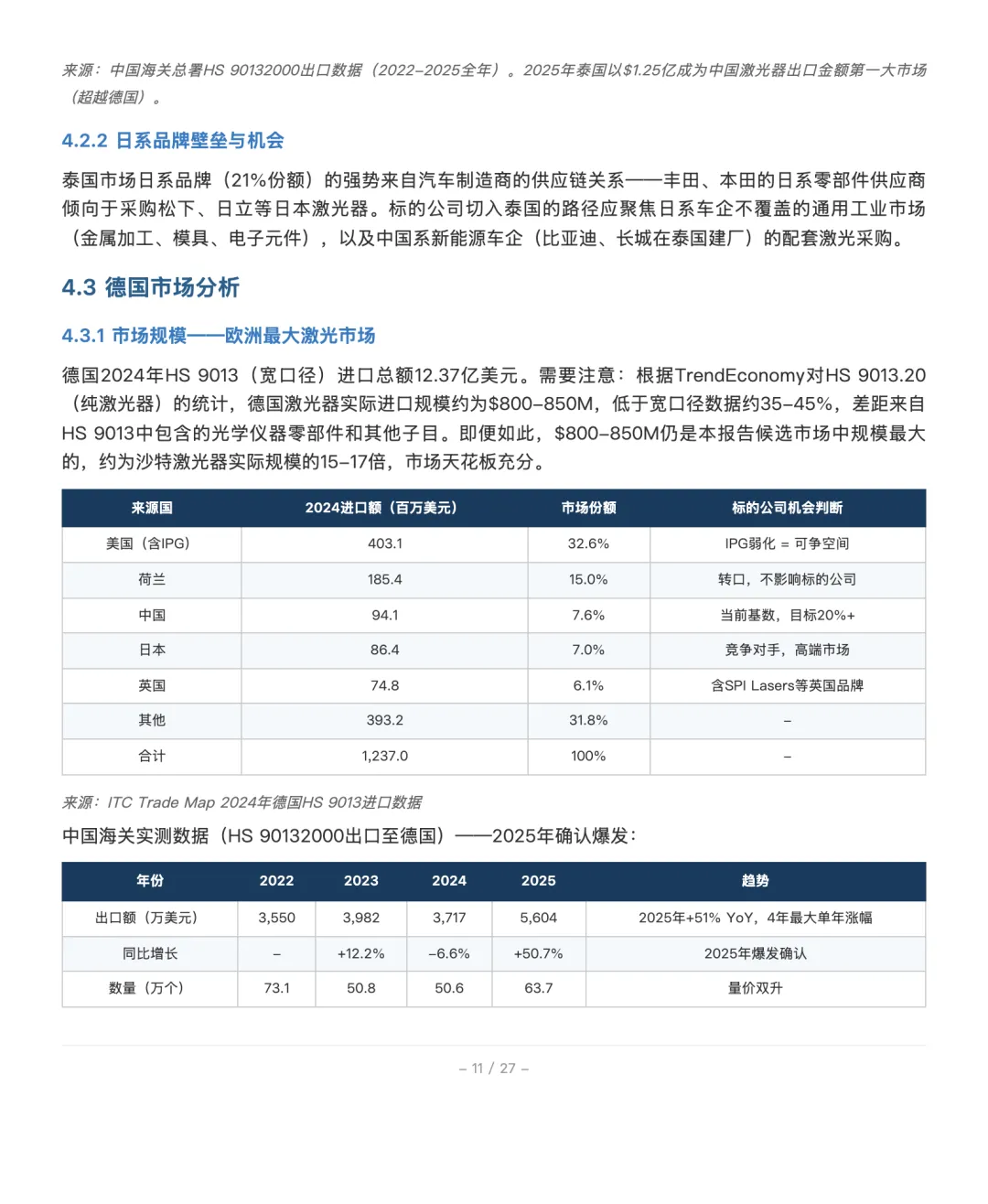

德国光学仪器进口规模达12.37亿美元(2024年),中国仅占7.6%(9,400万美元)。IPG在欧洲正面临收入压力,同时德国市场加速供应链多元化评估——”性价比优质替代”需求窗口正在打开。2025年中国对德激光器出口$5,604万(+51% YoY),验证了这一判断。

发现三:沙特是中东最具战略价值的市场,Vision 2030驱动需求爆发。

沙特2024年激光器进口达1.068亿美元,中国已以21%份额成为第一大来源国。Vision 2030(NEOM、利雅得工业区)将带来大量激光加工需求。2022至2025年中国对沙出口翻倍,政策红利正在转化为实际采购。

三大爆发点市场排名

|

|

|

|

|

|---|---|---|---|

|

|

德国 |

|

|

|

|

沙特 |

|

|

|

|

越南 |

|

|

品牌破局核心策略

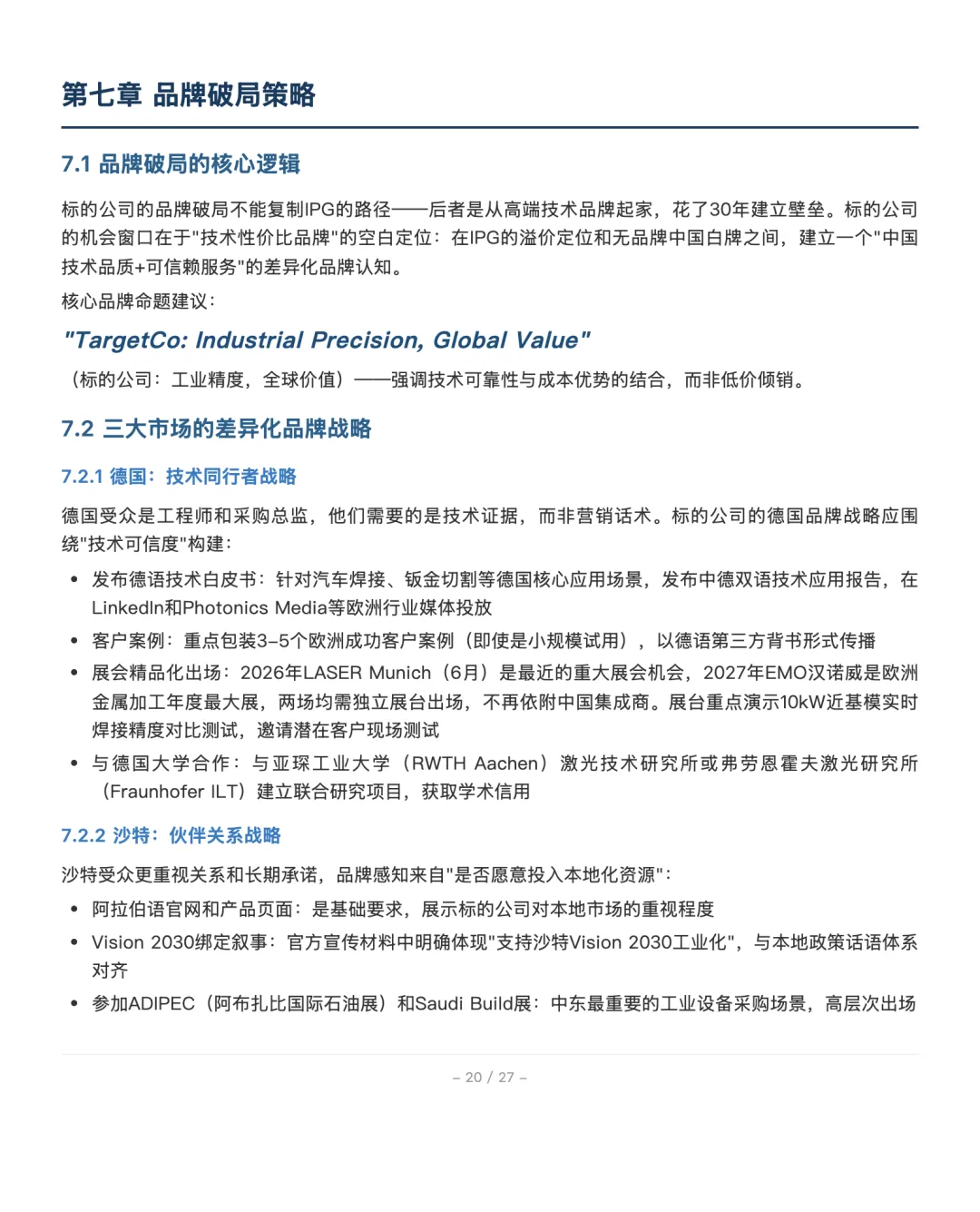

标的公司的机会窗口在于**”技术性价比品牌”的空白定位**——在IPG的高溢价和无名中国白牌之间,建立”中国技术品质 + 可信赖服务”的差异化认知。

三市场差异化打法:

- 德国 — 技术同行者:德语白皮书 + LASER Munich独立展台 + Fraunhofer ILT学术合作 + TUV认证

- 沙特 — 伙伴关系:阿拉伯语品牌内容 + Vision 2030叙事绑定 + 本地培训中心 + SASO认证

- 越南 — 生态共同体:“TargetCo Certified Partner”认证体系 + 整机厂绑定 + 本地服务中心

核心原则:定价权先于市场份额。 明确拒绝”以更低价格换更多量”——在德国定价高于白牌竞品20-30%,在越南用认证、服务和案例支撑溢价,而非价格竞争。

18个月路线图要点

|

|

|

|

|

|---|---|---|---|

| 2026 H2 |

|

|

|

| 2027 H1 |

|

|

|

| 2027 H2 |

|

|

|

关键风险提示

- 认证周期不可低估:TUV认证6-9个月,SASO+ICV综合12个月+,是所有市场进入的硬门槛

- 德国IPG并非溃退:IPG 2025年已恢复盈利,竞争策略应是”差异化切入增量”,而非”接盘退出市场”

- 东南亚真正的对手是中国同行:越南82%的中国份额背后是多品牌压价内耗,低价竞争是死路

- 沙特市场规模需校准:宽口径$107M中激光器实际仅约$45-55M,但增速和结构性需求仍充分