度电知光 × 云南省电力市场 | 九问九答深度访谈

编者按 本文采用虚拟采访对话形式,将「广西电力市场」拟人化为受访对象,由「度电知光」提问,目的是以更易读的方式拆解复杂的市场规则与数据,便于读者理解。文中问答内容基于公开规则与数据编写,非真实人物采访。

在中国电力版图上,有一个极其特殊的存在,九成电力来自清洁能源,存量水电绿证划转量全国第一,15条跨境线路把绿电卖到东南亚,西电东送32年累计突破2万亿千瓦时。

同时,它也是本轮「全国电力市场大比拼」系列中,电价季节性波动最大的省份。丰水期电价低至1毛6,枯水期却可能翻一倍还多。

今天,度电知光把「云南省电力市场」请到了采访间,用九轮问答,把云南的底牌、矛盾和机会,一次性聊透。

云南被人称为「绿电王国」,九成电力来自清洁能源,这个优势到底有多大?

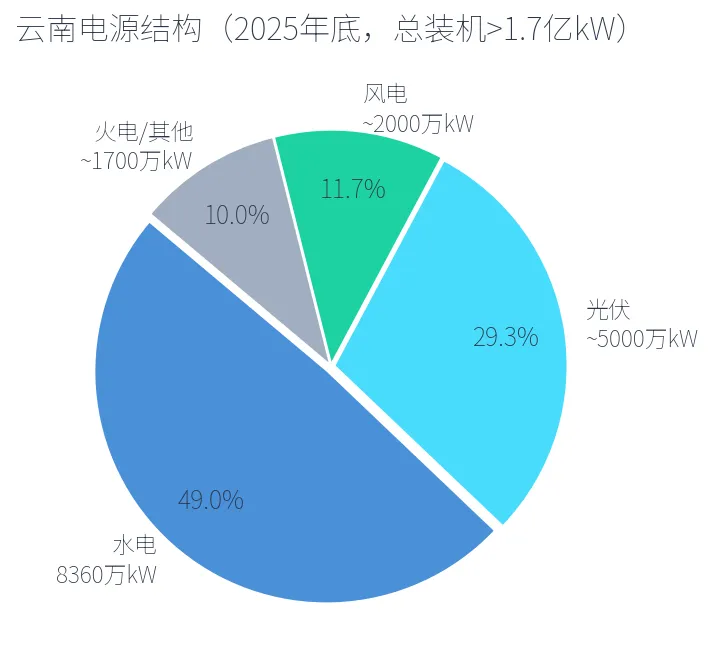

坦率的讲,这个数字在全国没有什么可比性。全国清洁能源装机占比大概不到50%,云南直接干到90%以上。到2025年底,全省电源总装机突破1.7亿千瓦,其中水电8360万千瓦,全国第二,新能源装机也突破了7000万千瓦,光伏加风电,已经是第二大电源了。 你问我这优势有多大?这么说吧,在占全国4%的国土上,云南蕴藏了全国约20%的绿色能源,可开发量超过2亿千瓦,资源富集程度是全国平均的5倍。2025年全年发电量约4915亿千瓦时,连续四年超4000亿。省内市场化交易电量2153亿千瓦时,市场化率75.28%,比全国平均高出10个百分点。 但别急着羡慕。我有一个天生的命门,水电「靠天吃饭」。来水量一到枯水期就断崖式下跌,这个矛盾是所有分析绕不过去的。

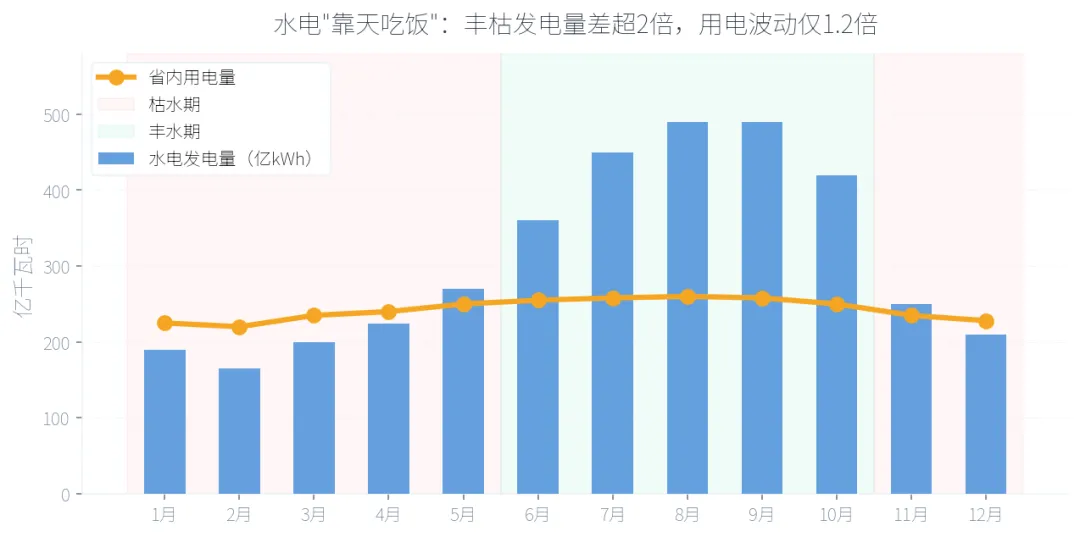

说到「靠天吃饭」,丰枯矛盾到底有多严重?2023年那次干旱很多人还记忆犹新。

我给你几个数你就明白了。丰水期6到10月,水电月发电量在360到490亿千瓦时之间,到了枯水期,这个数掉到150到280亿千瓦时。极端年份里,7月最多540亿度,2月最低150亿度,差3.6倍。而同期的省内用电量波动才1.2到1.4倍。用多少基本平稳,发多少却像坐过山车。

云南每月水电发电量 vs 省内用电量,丰水期发电是用电的近2倍,枯水期却出现缺口

云南每月水电发电量 vs 省内用电量,丰水期发电是用电的近2倍,枯水期却出现缺口

2023年那次教训太深刻了。1到5月降雨比常年少了六成,主要水库蓄能同比下降约30%。西电东送被迫调减了107亿千瓦时,电解铝企业累计限产约100万吨,直接经济损失超过200亿元。 所以在云南做电力,绝对不能按全年均价算账,必须分丰水期和枯水期分开做模型。这是铁律。

西电东送累计2万亿千瓦时,但你自己枯水期都缺电,外送不会和自用打架吗?

这个问题问到了云南电力市场结构性矛盾的核心。 先给你看历史。1993年8月,鲁布革水电站通过220千伏线路向广东送了第一度云电。32年过去,累计送电量突破了2万亿千瓦时,2025年单年外送就超过2200亿千瓦时,创了历史新高。覆盖广东、广西、上海、浙江、海南五省区,光减排二氧化碳就17.28亿吨。 但矛盾也越来越尖锐。2015年省内用电量才1400亿度,2025年已经涨到约2500亿度,十年增长近80%。其中高耗能行业用电占比从30%升至45%以上。丰水期电多发不完,外送占总发电量的六成;枯水期自己都紧张,外送最少月份只有80亿千瓦时,而丰水期最高250亿千瓦时。 我们现在提一个判断叫「丰紧枯缺,总体偏紧」。对云南来说,西电东送是政治责任,也是经济命脉,但省内工业需求涨得比供电能力快,这个平衡越来越难。

电解铝产能全国第一,但枯水期限电的风险也越来越大,这个模式还走得通吗?

说实话,早期「以资源换产业」是非常成功的。2018年开始推「北铝南移」,利用云南的低价绿电吸引电解铝企业落户。到2025年,电解铝运行产能650万吨,全国第二,产能指标830万吨,占全国约五分之一,全国第一。绿色铝产值突破2002.84亿元。 但边界已经显现了。电解铝是连续生产型,年运行小时数8000以上,没法跟着丰枯季节停复产。铝行业一年用电500到600亿千瓦时,占全省两成。枯水期电不够,铝厂就要限产,2023年就是最痛的案例。 所以现在云南在往三个方向转型。一是绿电加先进制造,铝精深加工往下游高附加值走。二是绿电加智算中心,AI数据中心对绿电和绿证有刚需,而且算力可以调度迁移,枯水期弹性好得多。三是绿电加制氢,丰水期弃水电价可以低到每度1毛到1毛5,制绿氢成本已经接近灰氢了,而且氢能储存,刚好解决丰枯矛盾的跨季节调节。 2025年11月,云南公布了第一批绿电直连项目清单,覆盖楚雄智算中心、大理石墨化负极、文山铝精深加工、怒江绿色硅材料四个方向。这个才是下一阶段真正的增量。

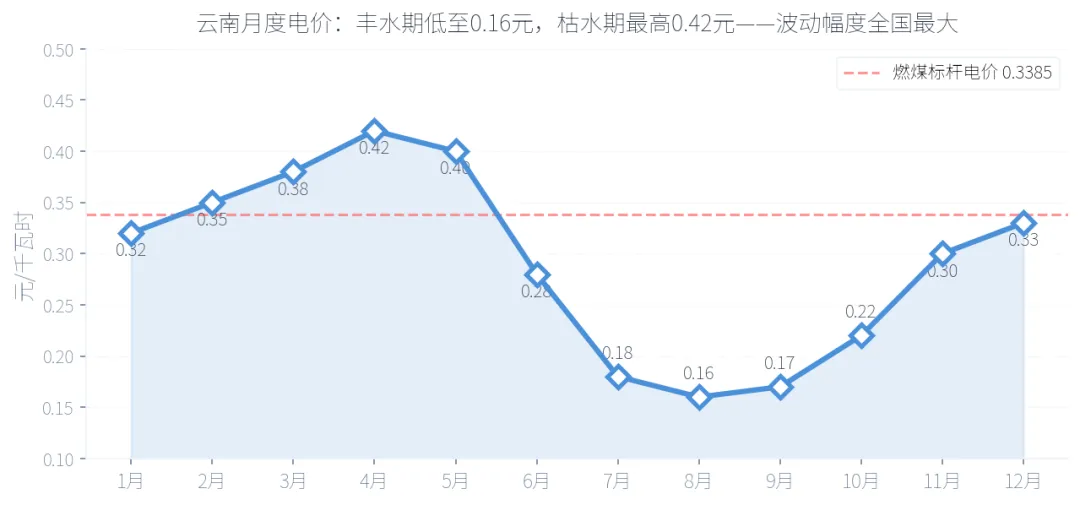

云南电价波动全国最大,丰水期1毛6、枯水期4毛2,水火同台竞价是怎么运作的?

先看数据。丰水期7到9月电价在0.15到0.20元之间,枯水期末的4到5月能飙到0.35到0.45元,个别时段甚至超过5毛。全年清洁能源市场均价约0.2167元,对比燃煤标杆电价0.3385元,这个落差在全国电力市场里找不到第二家。

云南月度电价走势,丰枯波动幅度全国最大,全年均价仅0.22元

水火同台竞价的逻辑其实很朴素。发电侧按边际成本报价,系统从低到高出清。丰水期水电报5分到1毛5,火电报3毛到4毛,水电自然全部中标;枯水期水电自己报价都到3毛以上了,火电这时候就按价顶上。全程不需要行政指令,市场机制自然调节。 另外有两个创新值得关注。一个是调节容量市场,储能和火电灵活性改造按月申报可用容量,系统按需购买,容量价格大约30到50元每千瓦每年,叠加现货套利,储能IRR能做到8%到12%。另一个是虚拟电厂,全省已经建了20家虚拟电厂,调节能力230万千瓦,南方五省区排第一,而且全国率先参与电力现货交易,连续稳定运行超过180天。

绿证无偿划转2.43亿张全国第一,这个「绿色身份证」对制造业企业到底值多少钱?

2025年5月,云南在全国率先实施存量常规水电绿证无偿划转。累计已划转2.43亿张,折合2430亿千瓦时,惠及7.18万家企业,预计每年常态化划转1亿张。绿证价格均价超过1分每千瓦时。 对面向欧美出口的制造业企业来说,这个价值可能比你想象的大得多。以年产10万吨铝的企业为例,使用绿电加绿证可减碳约150万吨,按欧盟碳价80欧元每吨算,理论碳关税规避约1.2亿欧元。而且云南水电绿证已与RE100、I-REC等国际体系实现互认,部分欧盟国家接受作为CBAM申报依据。

一个100MW光伏电站,年发电1.5亿度,若全部参与绿电交易,按1分/度溢价可增收约150万元/年。绿证不是锦上添花,是可量化的真金白银。

所以云南不只是提供廉价电力,还能提供廉价电力的绿色认证。这两样加在一起,才是「以资源换产业」能持续吸引高端制造的完整竞争力。2026年Q1绿电交易量同比增长219%,这个爆发的态势说明市场已经用脚投票了。

这个维度在其他省份完全不存在。云南已经建了15回高电压等级跨境输电线路,与越南、老挝、缅甸局部联网。2025年跨境电力贸易48.58亿千瓦时,同比增长20%,累计超790亿千瓦时,全国第一。注册跨境购售电主体超过80家。 更有看点的是中老500千伏联网工程,2025年6月开工,计划2026年竣工。建成后可实现150万千瓦双向电力互济,每年输送约30亿千瓦时清洁电力。这是中国与东盟电力互联的标志性工程,未来可以延伸到泰国、马来西亚。 对新能源投资者的意义在哪?丰水期省内电价低到1毛7,但跨境的受端电价更高,可以拿到0.25到0.35元每度,几乎是省内价格的两倍。把多余的绿电卖到东南亚,不只是一笔电力生意,更是中国参与东南亚电力基础设施建设的战略行动。

但需要注意跨境风险,受端国家政治因素、汇率波动、电网可靠性。跨境不是稳赚不赔的,需要做风控对冲。

136号文明确增量新能源竞价,云南的结果是接近上限,凭什么?

云南以2025年6月1日为界,区分存量和增量。存量项目与现行政策衔接,增量项目机制电价通过竞价形成,执行12年。关键结论是竞价结果接近竞价上限,和新疆0.15元的竞价下限比,完全是两个世界。 为什么会这样?五个原因。第一,市场规模大,2025年省内交易2153亿千瓦时,消纳能力强。第二,绿电溢价真实存在,绿证超1分每度,出口企业愿意付溢价。第三,「以资源换产业」带来持续需求增长,电解铝、硅、数据中心都在扩。第四,跨境消纳渠道给丰水期多余电量提供了出口。第五,存量项目上网电价约0.30到0.35元,市场对新能源收益预期本来就高。 对投资者来说,2026年云南的新能源项目仍有机会竞得0.30元每度以上的机制电价,显著高于省内现货均价。建议报价参考0.28到0.32元区间,但要留好20%市场化交易部分的模型余量。

如果我现在要进入云南电力市场,最需要知道哪三件事?

第一件,合约设计必须分季节。丰水期电价0.15到0.20,枯水期0.35到0.45甚至更高,用全年均价做预算一定会翻车。建议采用「丰枯浮动」定价机制或购买价格保险。电解铝等连续生产型企业必须配套储能,或者签订枯水期优先供电合同。 第二件,绿证是额外的溢价,要主动利用。云南每年划转1亿张绿证,对有绿色认证需求的制造业企业,这是性价比最高的碳减排路径。新能源项目应该把绿证收益纳入收益测算,每度电可以加0.01到0.03元。 第三件,选对产业类型。电解铝产能已经接近上限,枯水期用电保障风险越来越高,新进入者要谨慎。真正的机会在绿色硅、AI数据中心、绿电直连项目和绿电制氢这四个方向。优先选择与水电丰枯特性匹配度高的产业,可调节、可季节性生产的,避免连续高耗能且不可中断的。

云南的故事,是这个系列里最「天时地利」的一个。九成清洁能源、2.43亿张存量水电绿证、2万亿千瓦时西电东送规模、15回跨境线路、「四个市场」协同发展。这些是地利。

但「靠天吃饭」是绕不开的约束。来水量的变化决定了省内价格、外送能力和工业用电保障的三角关系。2023年的极端干旱告诉所有人,丰水年的红利有多大,枯水年的风险就有多真实。

理解云南电力市场不需要记住所有规则,但需要记住三个关键词,丰枯矛盾、绿证划转、水火同台竞价。掌握了这三个,你就掌握了云南电力市场的灵魂。

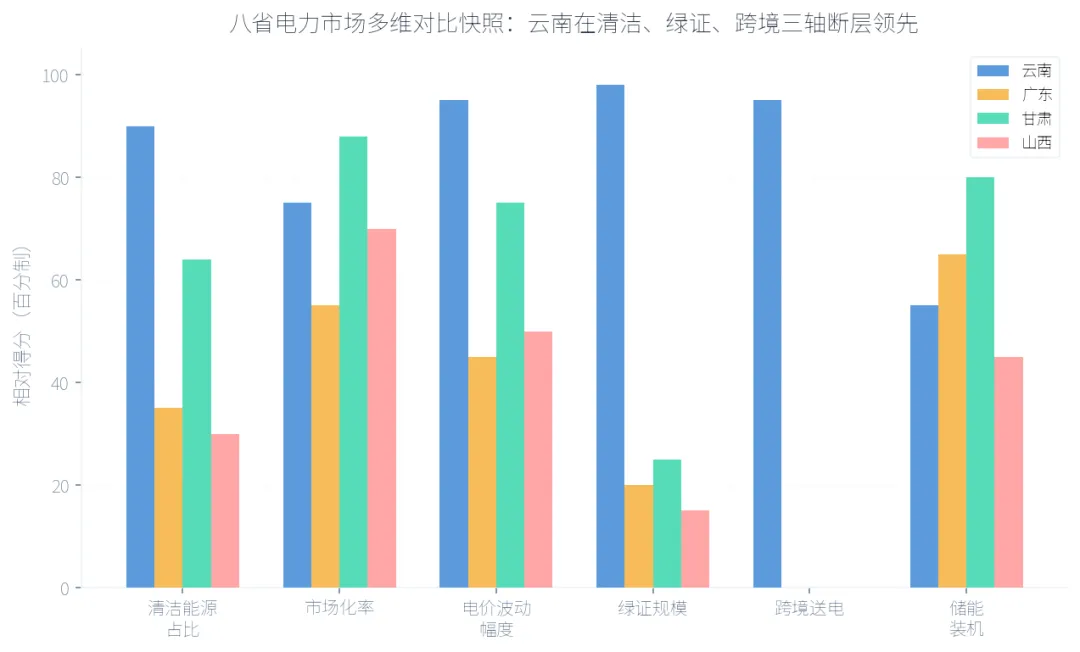

八省电力市场多维对比,云南在清洁能源占比、绿证规模、跨境送电三项上断层领先

⚠️ 风险提示,1) 来水量预测难度大,枯水年限产可能造成重大损失,建议使用来水指数保险或签订灵活性购电合同;2) 绿证国际认可度虽在提升,CBAM具体细则仍可能调整;3) 东南亚受端国家政策变化可能影响跨境送电;4) 电解铝产能指标已接近上限,新项目环评可能收紧。

以上,既然看到这里了,如果觉得不错,随手点个赞、在看、转发三连吧~ 谢谢你看我们的对话,我们下期再见。 度电知光 / 云南省电力市场 · 联合出品 数据来源,昆明电力交易中心、南方区域电力市场官方文件 本报告基于2026年最新公开规则编写,具体执行细节请以官方文件为准。