爱债东方FICC│大宗商品及碳市场周报(2026.05.25-2026.05.29)

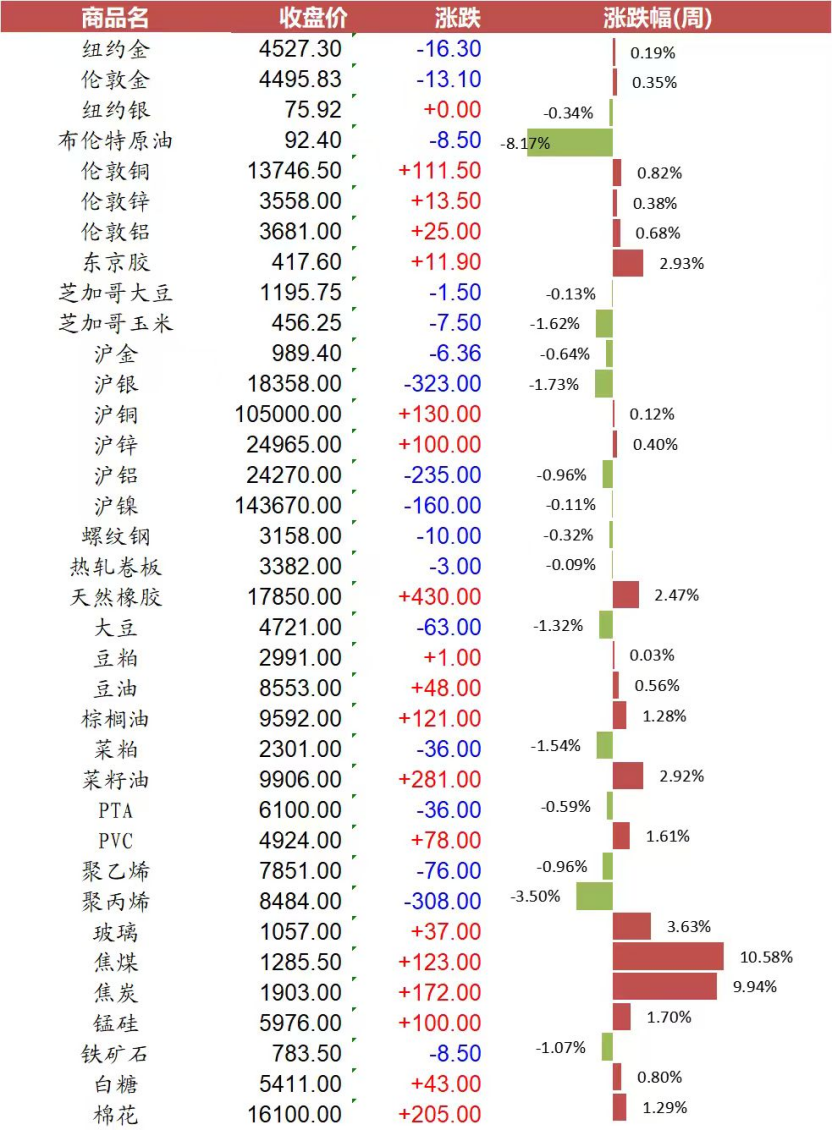

商品概览

碳市场概况

5月22日,国家发改委、财政部联合印发《推进生态综合补偿实施方案》,经国务院同意部署实施。方案聚焦水源区、自然保护地、重点生态功能区等重点区域,统筹森林、草原、湿地、荒漠、海洋、耕地六大生态系统,构建纵向精准、横向协同、市场化拓展的补偿格局,旨在激发生态保护主体动力,推动生态优势转化为经济优势,目标到2030年完善生态综合补偿机制,助力美丽中国建设。

5月28日,保加利亚、捷克、希腊、波兰、罗马尼亚、斯洛伐克六国联合警告,反对欧盟拟大幅削减免费碳配额的计划。欧盟计划以最环保10%工厂为标准,将2026-2030年免费配额最高削减50%,六国认为该标准脱离技术现实,将导致钢铁、水泥、化工企业破产,引发欧洲去工业化与战略自主受损,提议冻结削减并修改计算方法,使其贴合产业实际。

5月25日消息,欧盟5月13日发布碳边境调节机制(CBAM)碳价立法草案,追溯2026年1月1日生效。草案明确境外已付碳成本可抵扣CBAM义务,认可四类境外碳定价机制;同时设定《巴黎协定》第六条国际碳信用使用上限为排放量的10%,超出部分不计价。草案与欧盟议会环境委员会存在分歧,公众意见征询至6月10日截止。

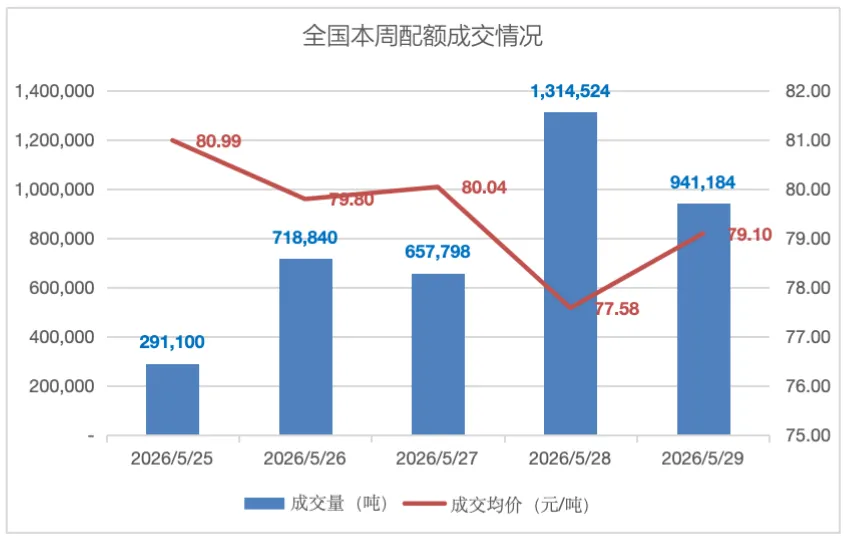

– 全国市场:

本周成交情况稳定。本周全国碳排放配额总成交量3,923,446吨,总成交额310,018,380.53元。本周全国碳市场综合价格行情为:最高价83.00元/吨,最低价79.50元/吨,收盘价较上周五上涨0.76%。本周挂牌协议交易成交量1,494,250吨,成交额119,999,504.53元;大宗协议交易成交量2,429,196吨,成交额190,018,876.00元;本周无单向竞价。

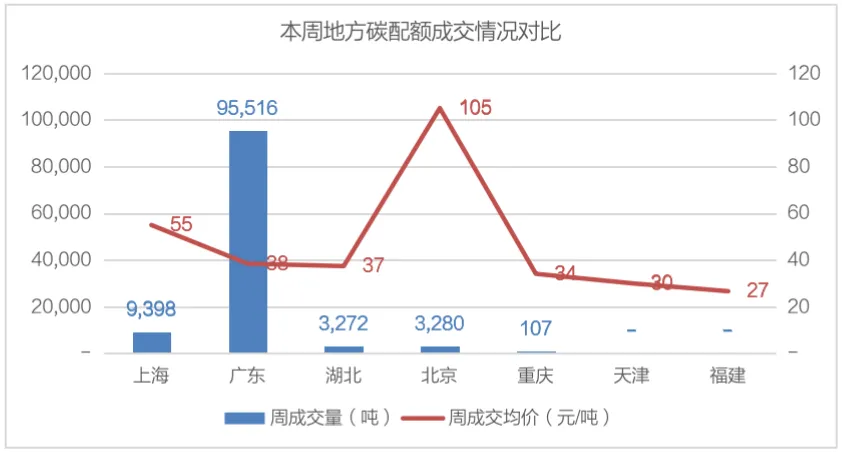

– 地方市场:

本周地方碳市场成交情况不一。截至当前,交易总量为111,466吨,相较上一交易周的8,609吨上涨了1194.6%。本周7个地方碳市场中广东碳市场活跃度最高,成交量达95,516吨。各地方碳市场的碳价差异显著。北京碳市场以105元/吨的成交均价成为最高,上海和广东碳价分别居于第二和第三。本周成交均价最低值为福建碳市场的27元/吨。

热点行情

黄金:

本周,黄金市场宽幅震荡,伦敦金周五位于4520一线。地缘政治方面,地缘政治方面,本周美伊局势反复拉锯。周初,美国将伊朗 “波斯湾海峡管理局” 列入制裁名单,并宣布切断伊朗航空公司的机场服务;伊朗武装部队在霍尔木兹海峡向 “违规船只” 警告射击,伊斯兰革命卫队对美军空军基地进行打击,军事行动存在局部升级,但外交层面,美伊双方宣布框架协议 “已达成 95%”,初步草案约定美方实现 60 天全面停火,但特朗普表示对谈判进展不满意,拒绝接受伊朗的霍尔木兹海峡管理机制,最终协议能否达成仍存变数。金价周中向下跌破4400,后重新反弹。美联储方面,本周多位官员集中释放鹰派信号,与新任主席沃什的观点形成明显分歧。圣路易斯联储主席穆萨莱姆表示不能指望 AI 降低通胀,存在多次加息的可能;芝加哥联储主席古尔斯比认为生产率提升预期可能诱发通胀进而需要加息;美联储理事库克及明尼阿波利斯联储主席卡什卡利均明确表示,若通胀不缓解已准备好加息,且伊朗冲突令通胀前景更加不明朗。纽约联储主席威廉姆斯指出伊朗冲突对通胀的影响可能在几个月内达到峰值,美联储副主席杰斐逊也认为通胀前景风险偏向上行。美联储内部鹰派声音占据上风,市场加息预期持续升温,对金价形成持续压制。经济数据方面,本周美国通胀压力依然高企,经济增长有所放缓。美国4月PCE 物价指数同比增长 3.8%,为2023年 5月以来最高水平,核心PCE同比增长 3.3%,创2023年11月以来新高,均符合市场预期;美国一季度实际 GDP 年化季环比修正值下修至 1.6%,低于前值和预期;截至5月23日当周初请失业金人数小幅上升至21.5万人,高于预期。通胀数据走高但整体符合预期,市场对于后续利率政策保持观望,美元维持高位,黄金承压震荡。建议下周重点关注美伊局势、美国非农就业等相关数据。

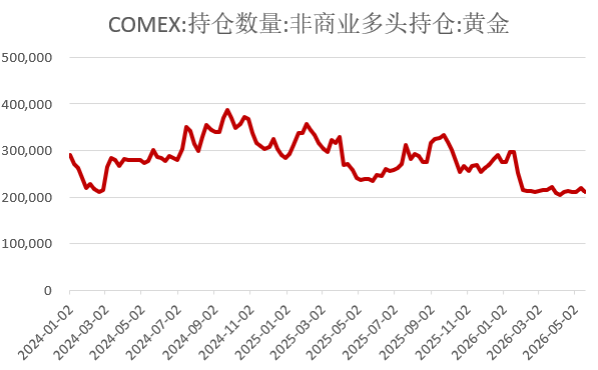

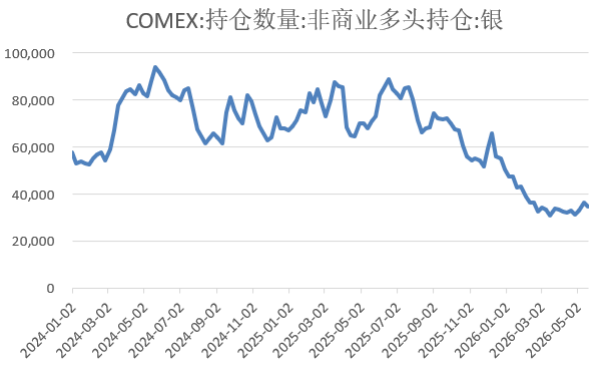

截至2026年5月28日最大的黄金上市交易基金(ETF)SPDRGoldTrust持仓量为1032.57吨,上周累计净减持2.28吨。iShares白银ETF白银持有量为15177.78吨,上周累计净减持36.59吨。COMEX黄金净持仓有所减少,COMEX白银非商业净持仓基本维持不变。

板块小结

铜:

趋势角度,继续观察中东战争局势变化,预计美国与伊朗正在做尾部施压,阶段协议达成可能性不断上升,但也需要警惕战争尾部风险升级的可能,国内方面,继续观察经济数据边际变化,由于需求结构性分化,市场对铜需求分歧依然存在。结构角度,国内库存阶段波动变小,终端需求淡季叠加高铜价影响,库存难出现明显起伏,而海外则可能因为美国进口需求阶段转强,非美区域库存出现持续下降,综合而言,短期铜价继续宽幅震荡可能性更大。

锌:

宏观面上,美伊停战协议基本达成,但仍待特朗普签字,夜盘有色和贵金属震荡反弹,但美债利率下跌仍相对有限。高频数据方面,LME库存环比去化75吨至10.83万吨,0-3现金升贴水走弱至-25.4美元/吨;上期所仓单下降224吨至10.93万吨。社库方面,国内社库去化0.41万吨至26.09万吨,仍处于季节性高位,锌价上涨后下游接货力度明显转弱,炼厂积极生产下,显性去库或需待出口窗口开启,以及真实出口发生之后。交易角度,地缘缓和交易充分计价,长端利率难出现明显下降;锌TC仍在下跌,但6月冶炼端减产有限,长线维持回调买入思路;内外方面,料出口窗口开启幅度和时间不会强于去年四季度,因而内外反套已具有一定盈亏比,建议关注布局中线内外反套的机会。

– 黑色板块:

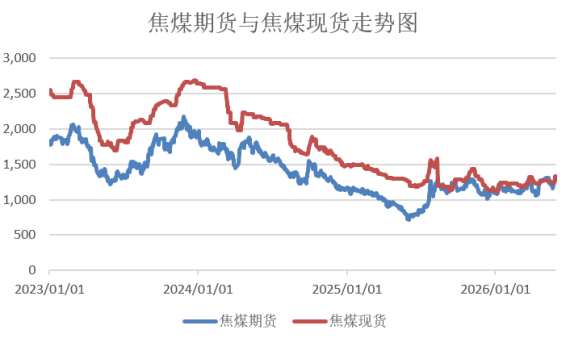

焦煤:

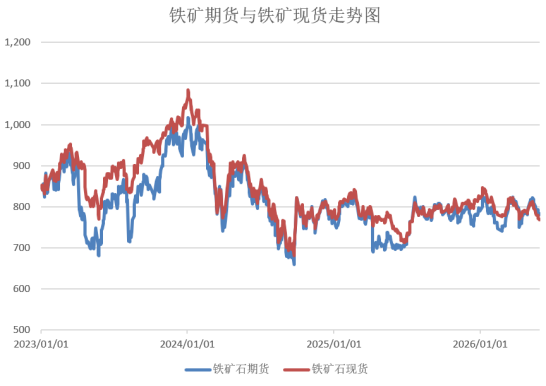

铁矿石:

整体风险资产情绪走弱,黑色品种间分化严重。双焦在周末事故支撑下表现较强,推动成材端成本支撑走强。铁矿成为板块中空配品种,利润压制下独立走出下跌行情。考虑现货端疲弱,钢厂利润难以打开,预计矿价弱势震荡。但下方100美金成本支撑依然不改,制约下跌空间。

– 新能源板块:

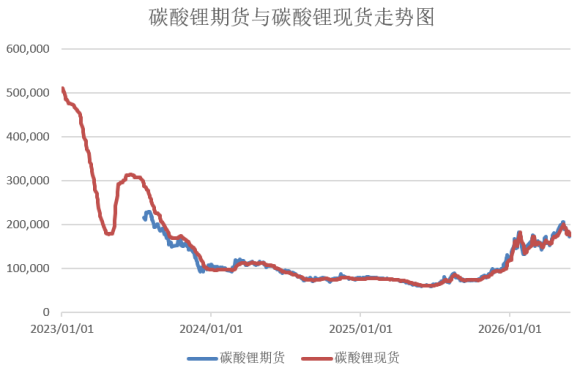

碳酸锂:

盘面回调反映出前期市场关注的表外库存与表外供给压力逐步显现,叠加中美通胀边际上行、美债收益率持续走高、沃什就任带来的政策预期变化,市场流动性边际收紧、风险偏好有所走弱,对碳酸锂价格形成进一步压制;不过本周盘面回落之后,下游点价成交活跃度有所提升,基差小幅走强,仓单也开始出现流出迹象。从产业链调研和实际成交情况来看,前期行业实际库存水平显著高于第三方机构的统计数据,但5-6 月中游排产大概率仍将维持高位,有望带动锂盐端库存持续去化,供需格局或逐步向 “锂盐偏紧” 的方向演变,策略层面可关注盘面回调后的低位布局机会。

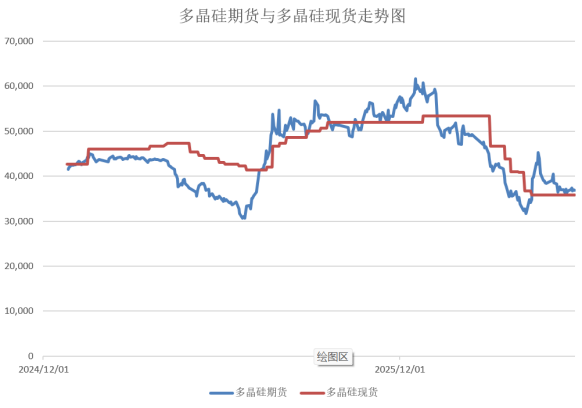

多晶硅:

– 农产品板块:

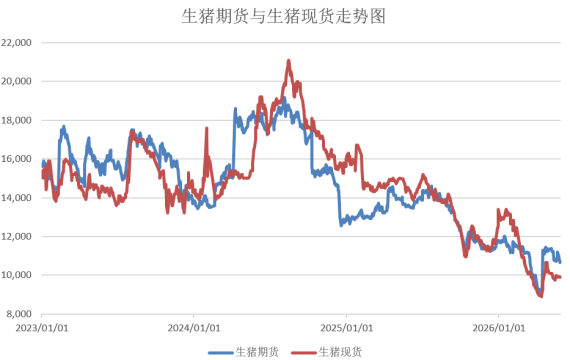

生猪:

玉米:

粮源基本转移至贸易商,贸易商前期采购价格偏高或将增加挺价情绪。港口库存方面,根据钢联数据,据钢联数据,截至5月15日,北方四港玉米库存332.6万吨,小幅去库,下海量维持30万吨以上高位,贸易商发运积极性尚可;南方港口库存302.3万吨,周环比增加8.7万吨,其中进口谷物持续到港,对国产玉米的替代效应逐步显现,压制南方现货价格上行空间。下游需求端,截至5月22日当周,深加工企业库存433.2万吨,饲料企业玉米可用库存天数27.77天,库存水平合理偏高,维持刚性采购。政策拍卖方面,中储粮周度采购量约20万吨,较前期有所下滑。东北主产区正值春播窗口期,4月下旬至5月中下旬播种进度有序推进,阶段性低温、局部春旱易扰动出苗长势,叠加农资成本攀升,新作种植面积预估稳中略降。新麦上市临近,湖北等地受持续降雨影响已出现芽麦,低价芽麦陆续流入饲用渠道,对玉米替代压力逐步显现。

数据来源:WIND、东方证券